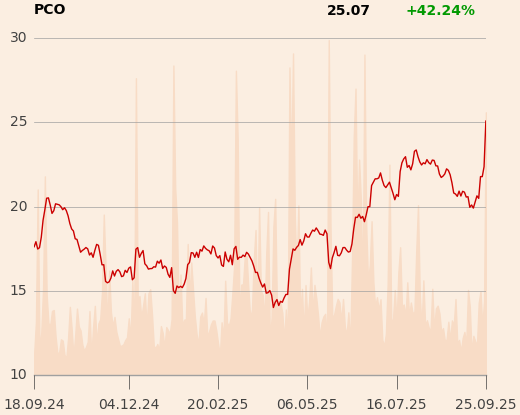

Kurs Pepco jeśli rośnie, to nie o marne grosze. Na sesji 25 września podskoczył nawet o ponad 3 zł, co oznaczało zwyżkę przekraczającą 14 proc. Inwestorzy - także ci o spekulacyjnym nastawieniu, których w akcjonariacie Pepco nie brakuje - wykorzystali pretekst w postaci publikacji wyników finansowych i zapowiedzi skupu akcji własnych.

Pozytywne trendy w sprzedaży LFL

Zarząd spółki oczekuje, że przychody w 2025 r. powinny przekroczyć 4,5 mld EUR (porównywalne za 2024 r. to 4,2 mld EUR), a bazowa EBITDA wzrośnie w wysokim, jednocyfrowym tempie. Spodziewane jest osiągnięcie "solidnego" zysku netto. Po dziewięciu miesiącach roku obrotowego wyniósł 196 mln EUR i był zbliżony do wyniku za cały 2024 r. (199 mln EUR). Jak dodano, obserwowany jest pozytywny trend w przychodach Pepco w ujęciu porównywalnym (LFL), ze wzrostem +2,7 proc. po 51 tygodniach roku obrotowego, wspierany przez dobre wyniki czwartego kwartału (+3,9 proc.).

W Polsce w II półroczu osiągnięto pozytywną dynamikę LFL na poziomie 2,6 proc. W Europie Zachodniej wzrost przychodów w tym okresie wyniósł 3,2 proc., a z wyłączeniem FMCG - 15,6 proc.

Wyłączając FMCG Pepco, w II półroczu odnotowało ogólny wzrost przychodów LFL sięgający 6,1 proc.

"Wyjście ze sprzedaży towarów kategorii FMCG jest kontynuowane i postępuje zgodnie z planem przedstawionym podczas Dnia Inwestora w marcu br." - napisano w komunikacie.

"Wyniki trwającego czwartego kwartału były szczególnie mocne, z przychodami LFL rosnącymi o 3,9 proc. - to nasz najlepszy wynik kwartalny w ciągu ostatnich dwóch i pół roku. Szczególną uwagę poświęciliśmy poprawie wyników w Polsce, co zaowocowało ogólnym odbiciem LFL w drugiej połowie roku, podczas gdy nasze sklepy w Europie Zachodniej osiągnęły poziom wzrostu LFL w wysokości 6,7 proc. w ciągu roku.” - powiedział, cytowany w informacji prasowej, Stephen Brochert, prezes Pepco Group.

W rozmowie z PAP Biznes zaznaczył, że dostrzega pozytywne tendencje w marży zysku brutto.

"Z jednej strony zwiększamy skalę, z drugiej poczyniliśmy pewne postępy po stronie zakupów ze względu na kursy walutowe, a także sytuację między Chinami a Stanami Zjednoczonymi. Nie zakładamy jednak dużego wzrostu" - powiedział szef Pepco Group.

Skup akcji Pepco od października

Grupa wezwała do wykupu obligacji o wartości 175 mln EUR z łącznej puli 375 mln EUR z oprocentowaniem 7,25 proc. i terminem wykupu w lipcu 2028 r.

"Rozliczenie transakcji nastąpi na początku października. Jest to element przeglądu zewnętrznego finansowania mającego na celu wydłużenie terminów zapadalności zadłużenia grupy i optymalizację kosztu długu" - dodano.

Zarząd spółki zapowiedział także drugą transzę skupu akcji własnych o wartości 50 mln EUR. Rozpocznie się ona w październiku.

10 lipca, kiedy Pepco ogłosiło pierwszą turę skupu akcji własnych, kurs na otwarciu sesji podskoczył o 5 proc., ale na zamknięciu zwyżka sięgała już tylko 0,7 proc. Skup rozpoczął się 17 lipca i w trzy sesje notowania wzrosły o 9 proc. W sumie do 22 sierpnia, dnia, w którym wyczerpała się pula 50 mln EUR przeznaczonych na skup, kurs podniósł się o 5 proc.

Wyniki Pepco nie były specjalnie zaskakujące, a spółka zrealizowała to, co wcześniej obiecywała. Cieszy, że firma lepiej radzi sobie w Polsce, co na pewno uspokoiło inwestorów. Ale na wzrost kursu większy wpływ miały nowe informacje o buy backu i wcześniejszym wykupie obligacji. Inwestorzy pamiętają pozytywny wpływ na kurs poprzedniego skupu akcji i przewidują, że tym razem będzie podobnie.

Wykup obligacji daje natomiast szansę na redukcję kosztów odsetkowych. Refinansowanie długu poprawi zyski w kolejnych okresach. Pepco notuje spory napływ gotówki, a CAPEX [nakłady inwestycyjne - red.] nie jest taki duży, dlatego buyback i wypłata dywidendy to dobre pomysły.

Trudno przewidywać, jak w Pepco wypadnie ostatni kwartał, bo spółka będzie księgować odpisy związane z Poundlandem. Trzeba też będzie rozpoznać koszty związane z refinansowaniem obligacji. Ale zysk za 2025 r. nie jest tutaj najważniejszy. Ważne, że spółka kłopoty ma już za sobą, a kiedy skończy się księgowanie zdarzeń jednorazowych, to zyski Pepco powinny dalej rosnąć.

Widać, że Pepco notuje poprawę, szczególnie na rynku polskim, ale moim zdaniem reakcja kursu giełdowego na informacje o wynikach jest nieco na wyrost. Spółka wróciła do korzystnego trendu, wyniki się poprawiły, ale na tle całego rynku już tak mocno nie wyglądają.

Sytuacja Pepco jest lepsza niż oczekiwano, a dobry sentyment jest wspierany przez zapowiedź skupu akcji. Niemniej wartość byubacku to raptem ok. 1,5 proc. kapitalizacji spółki. Dlatego nie przesadzałbym z wagą tego czynnika. Rynek zareagował pozytywnie na poprawę sytuacji fundamentalnej Pepco, licząc że wyniki będą się dalej poprawiać. My też zakładamy taką poprawę w przyszłym roku, ale kurs mocno rośnie trochę na kredyt.