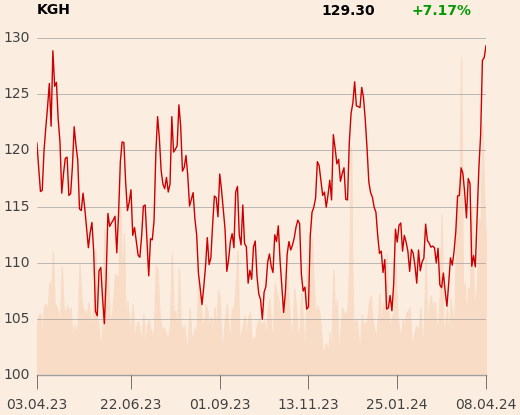

130 zł za akcję przekroczył kurs KGHM Polska Miedź 8 kwietnia 2024 r. To najwyższy poziom od 6 marca 2023 r. Wcześniej trzykrotnie pokonanie 125 zł było zwiastunem rychłego powrotu poniżej 110 zł.

Analitycy biur maklerskich jedną akcję KGHM wyceniają średnio na 100,86 zł. Mniej więcej połowa z 11 wycen nie opiewa nawet na 100 zł. Rozrzut jest przy tym dość duży. Najwięksi optymiści wyceniają spółkę na 130-140 zł za akcję. Pesymiści na 60-70 zł.

– KGHM ma jeden z najwyższych poziomów nakładów inwestycyjnych w skali światowej. Co najważniejsze, ten capex nie jest przeznaczony na rozwój zasobów produkcyjnych, ale jedynie na utrzymanie obecnego poziomu wydobycia. KGHM jest także jednym z najdroższych producentów miedzi na świecie. Ostatni silny wzrost cen srebra jest jednoznacznie pozytywny dla KGHM, jeżeli jednak kurs złotego i ceny surowców utrzymałyby się na obecnych poziomach, to KGHM pozostałby jednym z najmniej efektywnych kosztowo producentów metali na świecie – mówi Paweł Puchalski, analityk Santander Banku Polska, wyceniający jedną akcję na 62 zł.

Obniżki Fedu nieprędkie

Do jednych z wyższych należy wycena Jakuba Szkopka z Erste Securities Polska, który od 8 kwietnia jeden walor miedziowego kombinatu wycenia na 132,90 zł. Wcześniej też należał do największych optymistów. Jego dotychczasowa wycena to 126,05 zł za akcję.

Jakub Szkopek tłumaczy swoją dotychczasową wycenę założeniami dotyczącymi globalnego popytu i podaży miedzi w 2024 r. Przy okazji podniesienia wyceny do 132,90 zł ceny miedzi, złota i srebra w swoim modelu analitycznym przeszacował jeszcze w górę, założył też wzrost produkcji w kopalni Sierra Gorda i całym KGHM International. W górę przeszacował jednak nie tylko to, co może sprzyjać notowaniom akcji, ale też wydatki inwestycyjne. W tej sytuacji głównym czynnikiem stojącym za wzrostem ceny docelowej o 5,4 proc. okazała się wycena porównawcza względem konkurencji.

– Mamy rajd na spółkach porównywalnych – podkreśla analityk Erste.

Zarazem sugeruje, że niespecjalnie wierzy w jego kontynuację.

– Patrząc na sytuację KGHM, należy pamiętać, że jesteśmy po silnych zwyżkach cen miedzi i metali szlachetnych, a wypowiedzi członków Fedu sugerują, że na obniżki stóp procentowych w Stanach Zjednoczonych przyjdzie poczekać dłużej, niż dotychczas zakładano. Nie są to okoliczności sprzyjające dalszym wzrostom cen akcji takich spółek jak KGHM – tłumaczy Jakub Szkopek.

To nie jest spółka prywatna

Jakub Szkopek zaznacza, że wycena porównawcza waży w jego modelu wyceny KGHM tylko 30 proc.

– Trudno porównywać spółkę kontrolowaną przez państwo do spółek prywatnych, płacących regularne dywidendy – zaznacza Jakub Szkopek.

W ostatnich trzech latach KGHM dzielił się zyskiem z akcjonariuszami. Wypłaty wynosiły jednak tylko 1-3 zł na akcję, a kurs w tym czasie tylko na krótko spadł poniżej 100 zł. Stopa dywidendy była więc raczej skromna, a wcześniej przez trzy lata żadnych transferów do akcjonariuszy nie było.

Pod koniec marca 2024 r. kombinat zgotował zresztą akcjonariuszom negatywną niespodziankę. Poinformował o dokonaniu niemal 4 mld zł odpisów, z czego 3,8 mld zł przypadło na działalność w Polsce. Stanowi ona trzon biznesu KGHM i wpływa na potencjał dywidendowy, gdyż dywidenda wypłacana jest z zysku spółki matki.

Z wyniku jednostkowego wypłacane są też bonusy i podwyżki dla załogi. Przynajmniej teoretycznie słaby wynik nie sprzyja więc transferom z kasy spółki do kieszeni pracowników.

– Chciałbym znać odpowiedź na pytanie, czy odpis poskromi oczekiwania pracowników, bo koszty pracownicze ciążą KGHM najbardziej. Jakiekolwiek spowolnienie tempa wzrostu płac byłoby oczywiście korzystne dla spółki. Obawiam się natomiast, że w obecnej sytuacji KGHM raczej nie możemy realnie zakładać ograniczenia żądań płacowych i bonusowych pracowników. Dobrym punktem odniesienia jest w tym kontekście JSW, gdzie w 2015 r. załoga zgodziła się na 3-letnią obniżkę płac dla utrzymania wypłacalności spółki w tamtym okresie – tłumaczy Paweł Puchalski.