OECD (Organizacja Współpracy Gospodarczej i Rozwoju) opublikowała inspirujący raport dotyczący perspektyw gospodarczych w krajach rozwiniętych. Jakie płyną z niego wnioski dla Polski? Oto pięć najciekawszych:

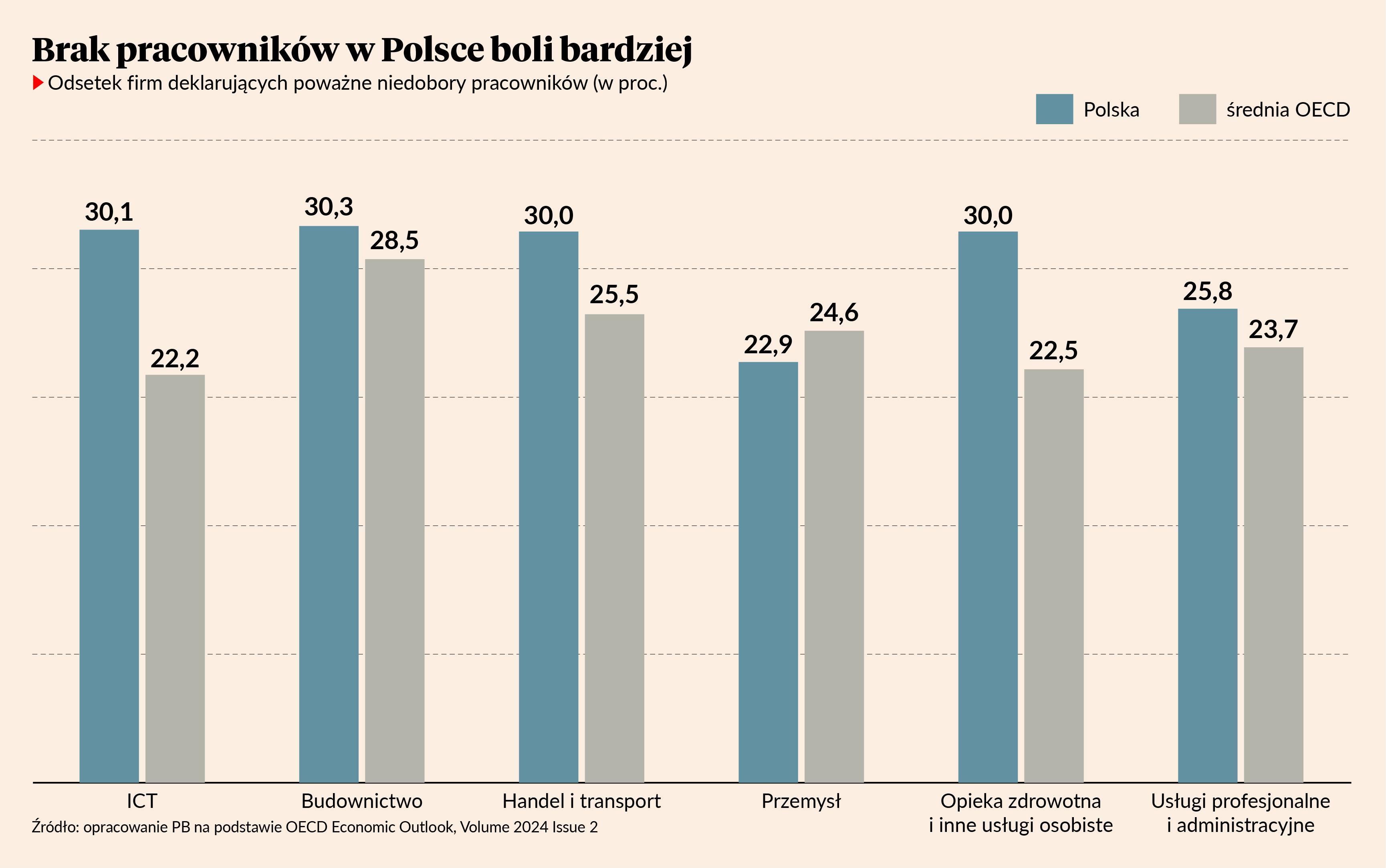

1. Polska odczuwa niedobór pracowników silniej niż inne kraje rozwinięte, zwłaszcza w sektorach wymagających zaawansowanych umiejętności. W niemal wszystkich sektorach gospodarki odsetek polskich firm deklarujących poważne niedobory pracowników jest wyższy od średniej w OECD. W sektorze ICT (informacja i komunikacja) odsetek ten wynosi 30,1 proc. dla Polski wobec 22,2 proc. w krajach OECD, w budownictwie - 30,3 proc. wobec 28,5 proc., a w handlu i transporcie - 30,0 proc. wobec 25,5. W opiece zdrowotnej odsetek ten sięga aż 30,0 proc. w Polsce wobec 22,6 proc. w OECD. Jedynym wyjątkiem, gdzie Polska wypada lepiej, jest przemysł (22,9 proc. w Polsce vs 24,6 proc. w OECD). Największe niedobory siły roboczej w polskiej gospodarce występują więc w branżach pracochłonnych, które często wymagają zaawansowanych kwalifikacji i wysokich zdolności kognitywnych oraz społecznych. W sektorach kapitałochłonnych - czyli przemysł - gdzie praca ma raczej charakter rutynowy i manualny, problem nie jest tak dotkliwy. To sugeruje, że część strukturalnych napięć na rynku pracy nie wynika tylko z kurczącego się zasobu osób w wieku produkcyjnym, ale też z niedopasowania umiejętności w obliczu rewolucji cyfrowej. Wniosek jest jasny: polski rynek pracy pilnie potrzebuje edukacji ustawicznej, a kolejne pokolenia powinny być wychowywane w duchu "uczenia się przez całe życie" (life long learning).

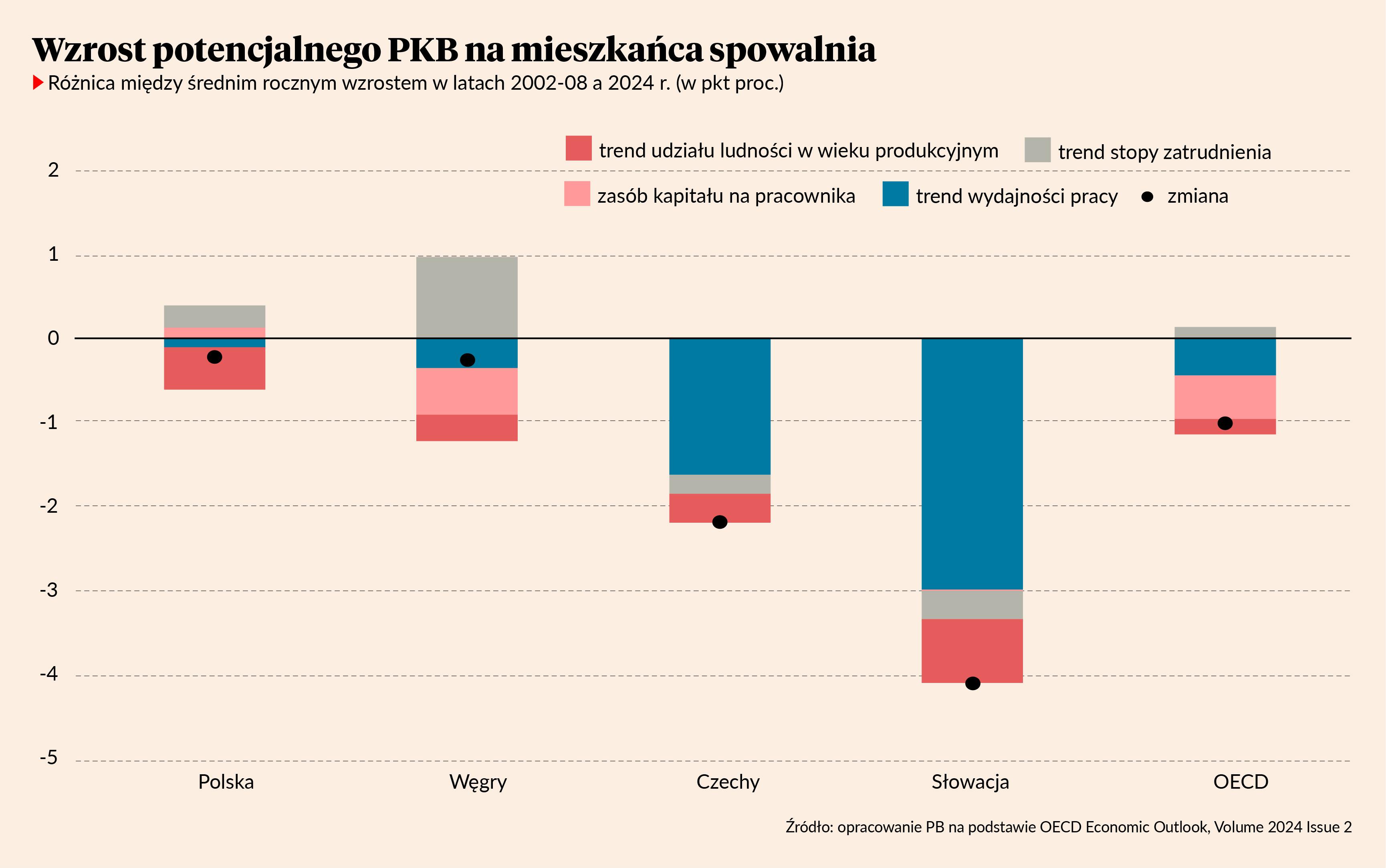

2. Wzrost gospodarczy słabnie, co spowodowane jest trudnościami w dostosowywaniu się do recesji demograficznej poprzez wyższe inwestycje kapitałowe i automatyzację. Roczny wzrost potencjalnego PKB na mieszkańca (maksymalna wartość produkcji, którą dana gospodarka może wytworzyć przy pełnym zatrudnieniu) spadł w krajach OECD o 1,0 pkt proc. w ciągu ostatnich dwudziestu lat. W Polsce spadek wynosi 0,2 pkt proc., czyli jest mniejszy, ale tylko dlatego, że wciąż jesteśmy krajem doganiającym państwa najwyżej rozwinięte. Dlaczego wzrost gospodarczy spowalnia? Otóż dlatego, że kraje nie są w stanie przeciwdziałać recesji demograficznej (spadkowi ludności w wieku produkcyjnym) poprzez zwiększenie kapitału (maszyn, urządzeń, programów komputerowych) na pracownika i tym samym wzrost jego wydajności. Aby tak się stało, stopa inwestycji musi wzrosnąć, a innowacyjne pomysły i technologie powinny szybko rozprzestrzeniać się pomiędzy sektorami. W Polsce, czyli w kraju o wysokich stopach procentowych, gdzie dostęp do kapitału wysokiego ryzyka jest bardzo ograniczony, a środowisko międzynarodowe staje się coraz mniej korzystne (napięcia geopolityczne, protekcjonizm), będzie to bardzo trudne zadanie.

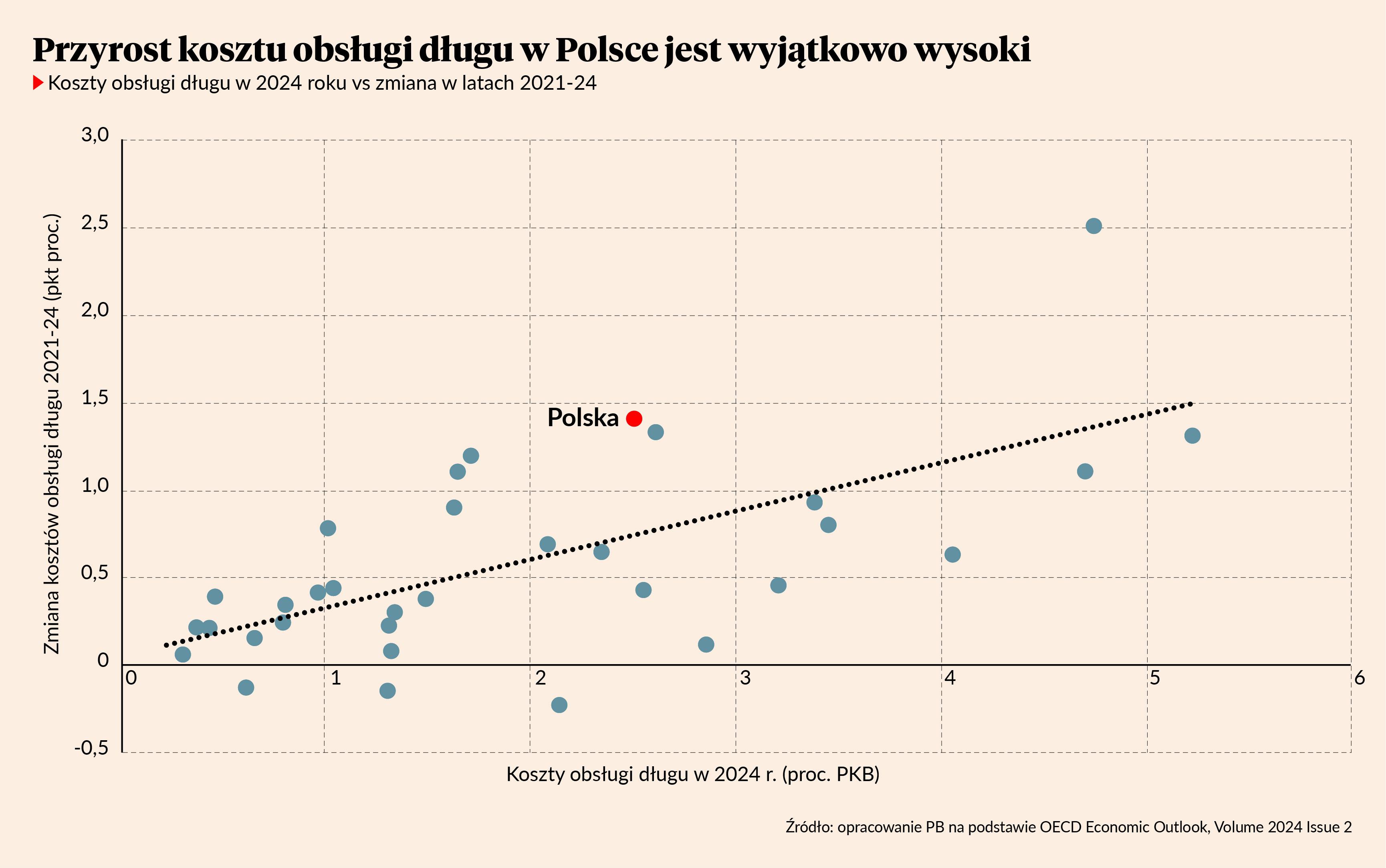

3. Koszty obsługi długu rosną w Polsce prawie najszybciej na tle innych krajów rozwiniętych. Tylko w jednym kraju wydatki rządowe na obsługę zadłużenia wzrosły w ostatnich latach szybciej aniżeli w Polsce – na Węgrzech. Obecnie koszty odsetkowe w Polsce to 2,5 proc. PKB, lecz w kolejnych latach można oczekiwać wzrostu tego wskaźnika nawet do 3,0 proc. PKB, co stanowiłoby niemal najwyższy poziom w XXI wieku. Przyczyna? Utrzymywanie wysokich stóp procentowych przez RPP przy jednocześnie rekordowych potrzebach pożyczkowych. Podwyższone rentowności obligacji skarbowych w USA to kolejny czynnik ryzyka, który może podnieść koszty obsługi długu w Polsce. W samym wzroście tego wskaźnika nie ma nic jednoznacznie alarmującego, jednak krajobraz makroekonomiczny mógłby znacznie się pogorszyć, gdyby jednocześnie wzrost gospodarczy spowolnił, a kraj wpadł w nierównowagę zewnętrzną (głęboki deficyt na rachunku bieżącym). Ale prawdopodobieństwo materializacji takiego pesymistycznego scenariusza pozostaje umiarkowanie niskie.

4. Każdy kij ma dwa końce, a ekspansja fiskalna jest ważnym motorem wzrostu PKB w 2024 r. Z jednej strony głęboki deficyt fiskalny w połączeniu z wysokimi stopami procentowymi generuje rekordowe koszty obsługi długu publicznego. Z drugiej strony ekspansywna polityka fiskalna pozwoli polskiej gospodarce urosnąć w tym roku o 2,8 proc. r/r (prognozy OECD). Konsumpcja rządowa rośnie bowiem w tempie aż 7,0 proc. rocznie. Można więc z grubsza założyć, że gdyby nie ekspansja fiskalna, czyli głęboki deficyt budżetowy, realny PKB rósłby w tempie bliższym 2, a nie 3 proc. Przy czym część wydatków rządowych jest neutralna z perspektywy PKB, bo stymuluje import, który obniża wzrost gospodarczy.

5. Ostatni dzwonek, by wdrożyć reformy. OECD daje Polsce konkretne rekomendacje, które mają złagodzić strukturalne niedobory rynku pracy, poprawić sytuację fiskalną i przyspieszyć transformację energetyczną. Są to następujące instrumenty, jedne mniej, drugie bardziej wykonalne politycznie: podniesienie wieku emerytalnego, wdrożenie ukierunkowanej strategii migracyjnej, programy szkoleń dla dorosłych, zwiększenie stopy podatków od nieruchomości i środowiskowych oraz całkowite wycofanie środków wsparcia energetycznego i okrojenie świadczeń socjalnych, aby były nimi objęte tylko te gospodarstwa domowe, które rzeczywiście potrzebują pomocy państwa. A priori wiadomo, że część reform jest politycznie niewykonalna z powodu braku akceptacji społecznej - przykładem jest podniesienie wieku emerytalnego.