Dane z polskiego rynku pracy mają wiele ograniczeń, dlatego trzeba brać pod uwagę wiele wskaźników, by mieć pełen obraz sytuacji. Warto spojrzeć nie tylko na to, ile osób traci pracę, lecz również, ile ją znajduje. Istnieje kilka wskaźników, które prezentują sytuację z różnych stron. Wynika z nich, że w Polsce nie ma fali zwolnień, firmy nie ograniczają mocno rekrutacji, a generalna kondycja rynku nie ulega znaczącemu pogorszeniu. Sytuacja pracowników jest nieco gorsza niż przed pandemią, ale nie na tyle, by wywołać duże obawy.

1. Zwolnienia grupowe

Najpopularniejszym ostatnio barometrem stanu rynku pracy jest liczba zwolnień grupowych. Ograniczeniem tych danych jest ich mała skala w porównaniu do ogółu liczby osób bezrobotnych. W czerwcu liczba bezrobotnych zarejestrowanych w urzędach pracy wynosiła 760 tys., a na koniec czerwca 2024 r. w sektorze prywatnym zadeklarowano w grupowej redukcji zwolnienie 17,4 tys. osób.

Liczba osób zgłaszanych w zwolnieniach grupowych do urzędów pracy nie różni się istotnie od ubiegłorocznej (16,1 tys.) i z lat przed pandemią (16,7 tys. w czerwcu 2019 r.). Nie można mówić o dramatycznym wzroście, a taki by był, gdyby sytuacja gwałtownie się pogorszyła.

2. Liczba osób tracących pracę

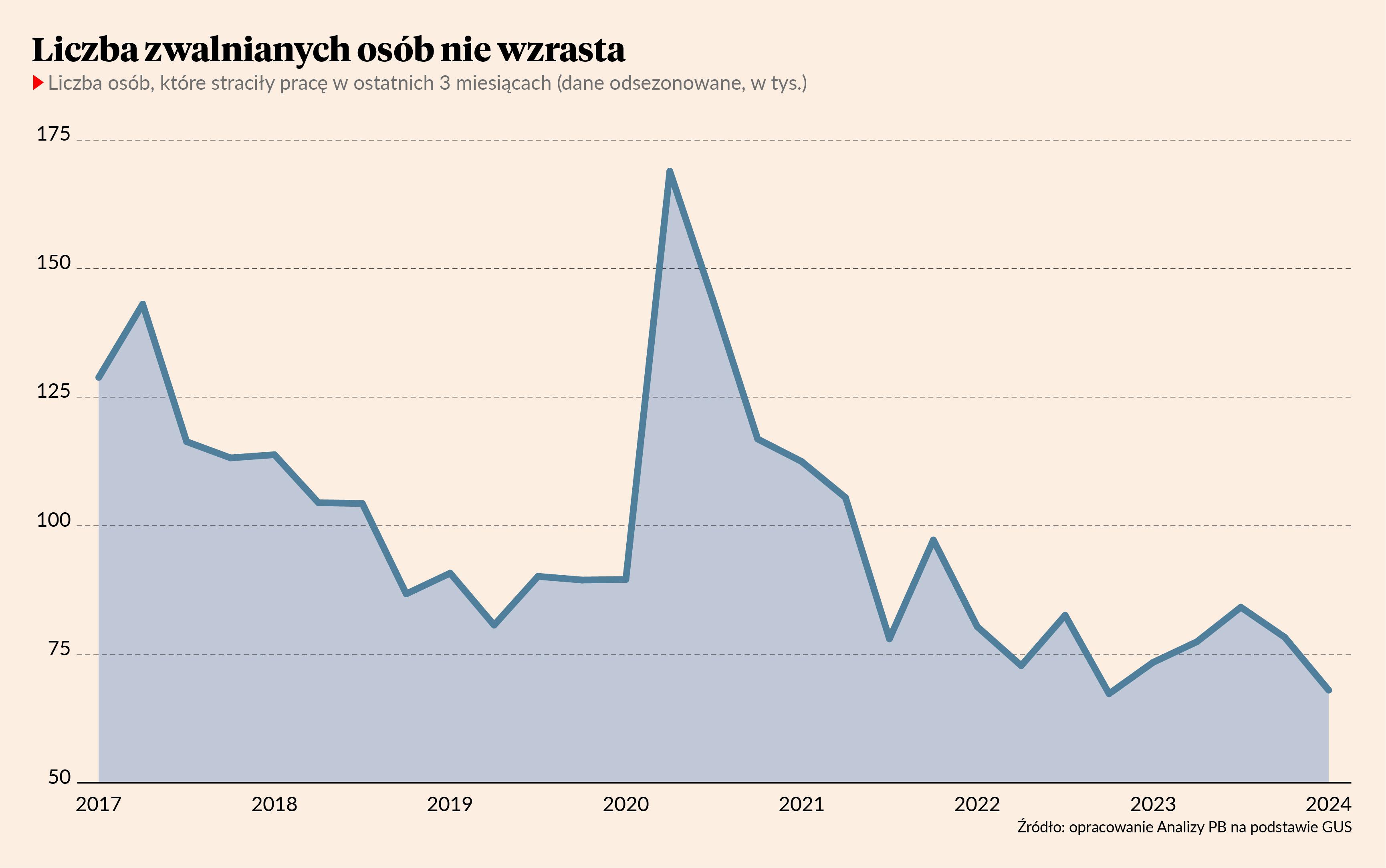

Drugim istotnym wskaźnikiem jest liczba osób tracących pracę. W badaniach aktywności ekonomicznej ludności (BAEL) respondenci odpowiadają na pytanie, dlaczego i jak długo są bezrobotni. Umożliwia to wydzielenie grupy osób, które niedawno (do trzech miesięcy) straciły pracę z powodu zwolnienia lub przerwania stosunku pracy przez pracodawcę.

Dane ograniczone są w dwóch aspektach. Dla badaczy istotnym problemem będzie brak wychwycenia osób, które straciły i znalazły pracę między dwiema rozmowami z ankieterem. Przykładowo, Jan Kowalski ma pierwszą rozmowę z ankieterem w styczniu, traci pracę w lutym, znajduje nową w marcu i następną rozmowę ma w kwietniu. Choć Jan przez chwilę był bezrobotny z powodu utraty pracy, to ankieter w obu przypadkach zakwalifikuje go jako pracującego. Dla analityków istotny problem stanowi z kolei opóźnienie czasowe, ponieważ w lipcu opublikowano dane dopiero za pierwszy kwartał.

W danych BAEL nie widać, by w ostatnich kwartałach zachodził istotny wzrost liczby osób, które straciły pracę. Wskaźnik ten powinien poprzedzać zwolnienia grupowe, które ze wszystkich możliwych form redukcji zatrudnienia są najbardziej kosztowne dla pracodawcy. Teoretycznie istnieje możliwość, że ruszyły dopiero po marcu, ale w praktyce nie sugeruje tego następny wskaźnik

3. Deklaracje firm w ankietach

Następnym analizowanym wskaźnikiem są odpowiedzi firm w badaniach koniunktury dotyczące ich planów zatrudnienia. Przedsiębiorstwa mogą odpowiedzieć, że zamierzają zmniejszyć poziom zatrudnienia, zwiększyć go lub pozostawić bez zmian. Odpowiedzi są tylko deklaracjami, aczkolwiek przedstawiają nastroje wśród firm dotyczące sytuacji na rynku pracy. Z odpowiedzi firm wynika, że — nie licząc przetwórstwa — nie ma szczególnego zainteresowania redukcją poziomu zatrudnienia.

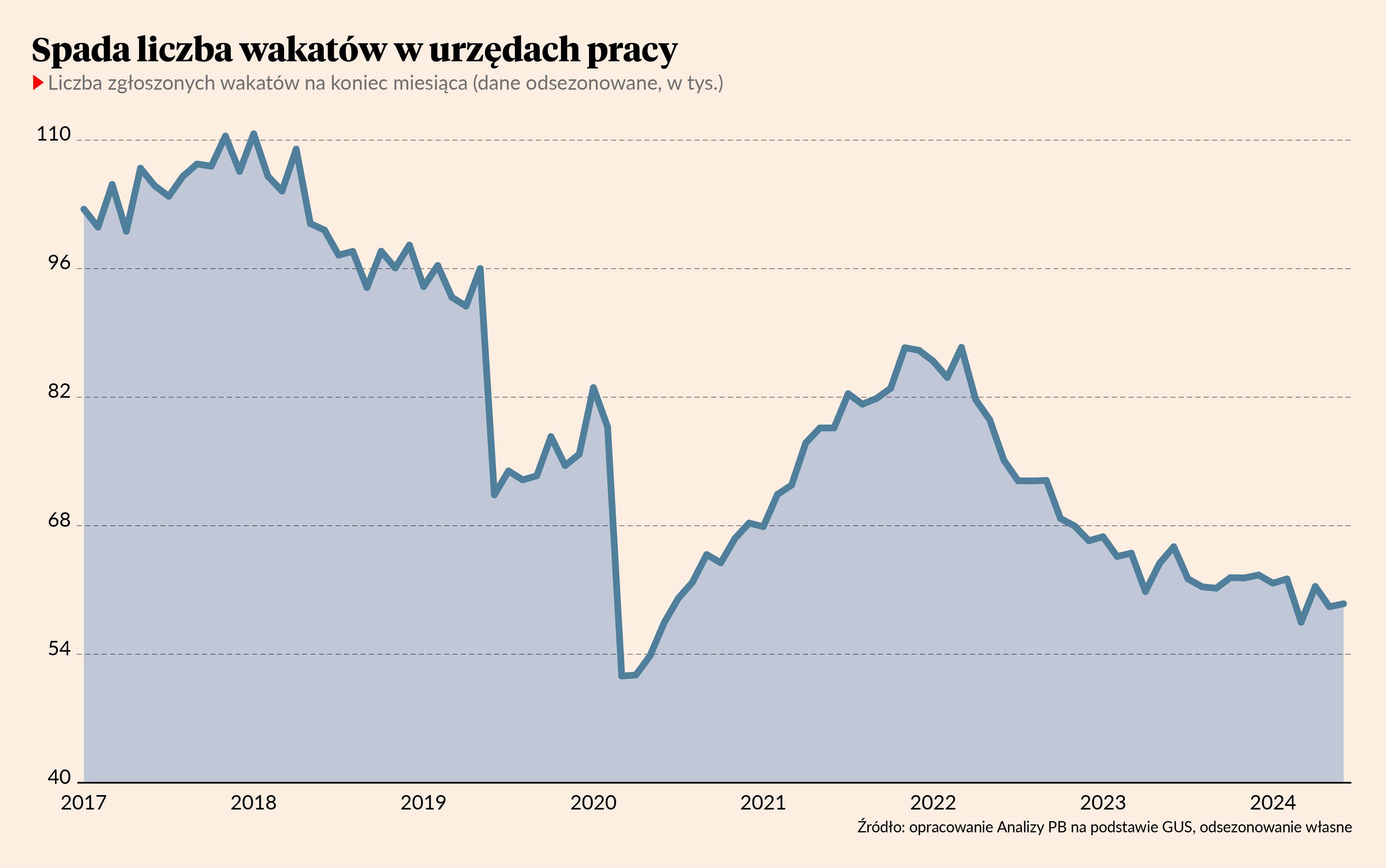

4. Struktura wakatów

Od strony rekrutacji sygnałem, że firmy nie chcą zatrudniać nowych pracowników, są dane z urzędów pracy o wakatach. Ich interpretację ogranicza struktura stanowisk, które zgłaszają pracodawcy w ramach wakatów. Są to przede wszystkim prace fizyczne wymagające niskich kwalifikacji oraz prace w urzędach i instytucjach publicznych.

Obecnie liczba wakatów w urzędach pracy wskazuje, że popyt na pracę zgłaszany do urzędów jest rzeczywiście ograniczony. Spadek w ostatnich miesiącach lekko wyhamował, ale poziom jest zdecydowanie niższy niż przed pandemią. Możliwe, że pracodawcy w większym stopniu wykorzystują inne sposoby pozyskiwania pracowników albo szukają ich za granicą.

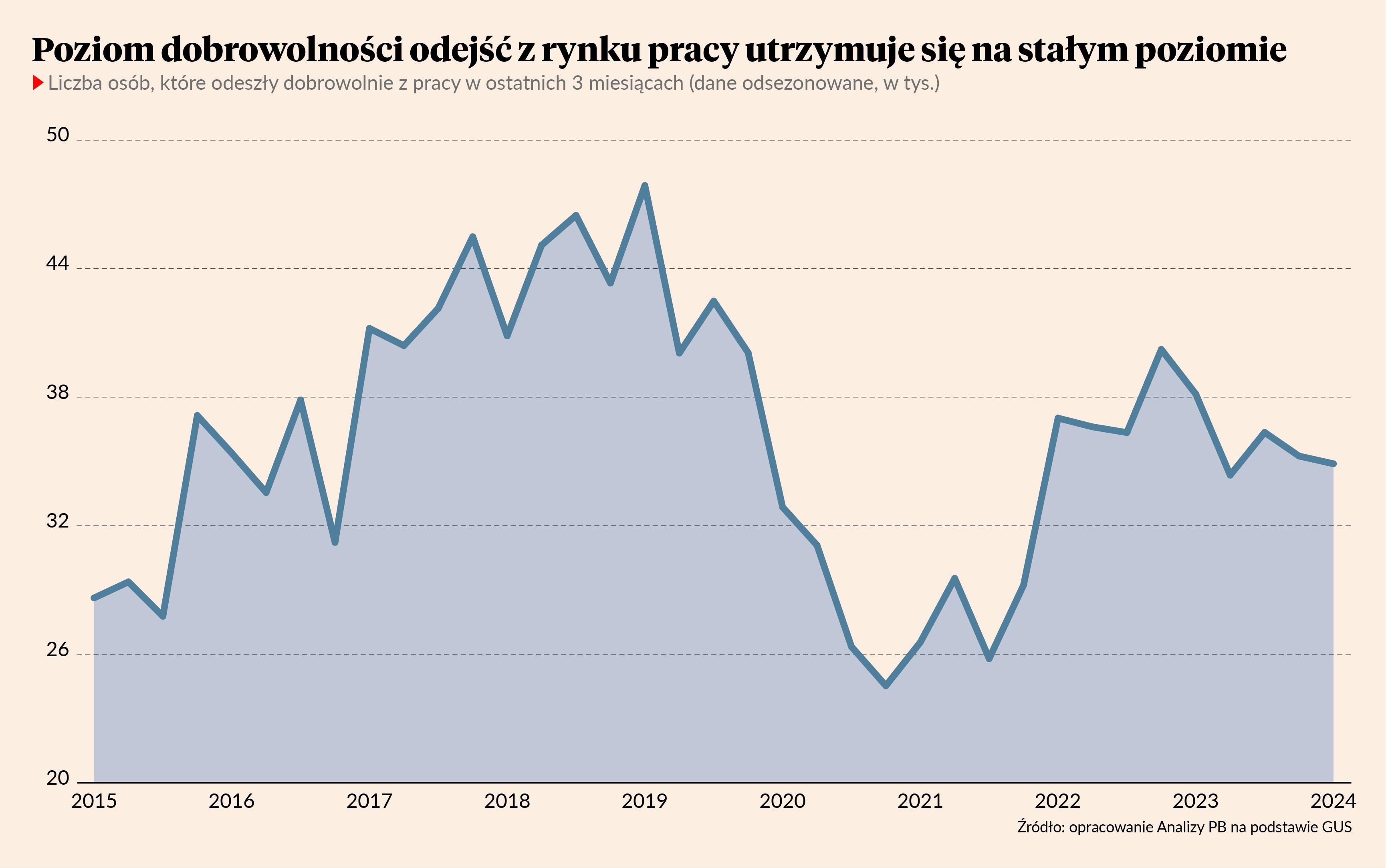

5. Dobrowolne odejścia z pracy

Z kolei dane o odejściach z pracy sugerują, że pracownicy nie widzą problemów ze znalezieniem zatrudnienia. Dane ponownie pochodzą z BAEL i dotyczą osób, które niedawno (do trzech miesięcy) opuściły pracę, ale z własnej woli (job leavers). Tutaj istotnym problemem jest fakt, że badanie nie będzie wykazywało osób, które znalazły nowe miejsce zatrudnienia podczas pracy w poprzednim miejscu. Niemniej można się spodziewać, że w przypadku ochłodzenia rynku liczba osób, które będą się decydowały na dobrowolne opuszczenie pracy, spadnie w obawie o długi czas poszukiwania nowego miejsca. Tak było w Polsce po kryzysie finansowym 2007 r. Z kolei gdy rynek pracy jest rozgrzany, więcej osób jest skłonnych opuścić dotychczasowe miejsce pracy i poszukać jej w innym miejscu. Widać to w danych po 2015 r.

W ostatnich kwartałach liczba osób, które zostały uchwycone jako dobrowolnie opuszczające miejsce pracy, utrzymuje się na stałym poziomie. Mimo obaw o bezrobocie wyrażanych w badaniach koniunktury podejmowane decyzje sugerują, że pracownicy nie boją się przejść na bezrobocie w poszukiwaniu nowego zatrudnienia.

Składając zatem wszystkie elementy, można wywnioskować, że sytuacja na polskim rynku pracy nie pogarsza się istotnie. Zebrane dane nie sugerują, że firmy przygotowują falę zwolnień. Nie ma też jednoznacznych informacji o hamowaniu wzrostu rekrutacji. Problemy wydają się koncentrować na kilku sektorach, głównie związanych z przemysłem i logistyką. W pozostałych przypadkach nie można mówić o dramatycznym załamaniu popytu na pracę.