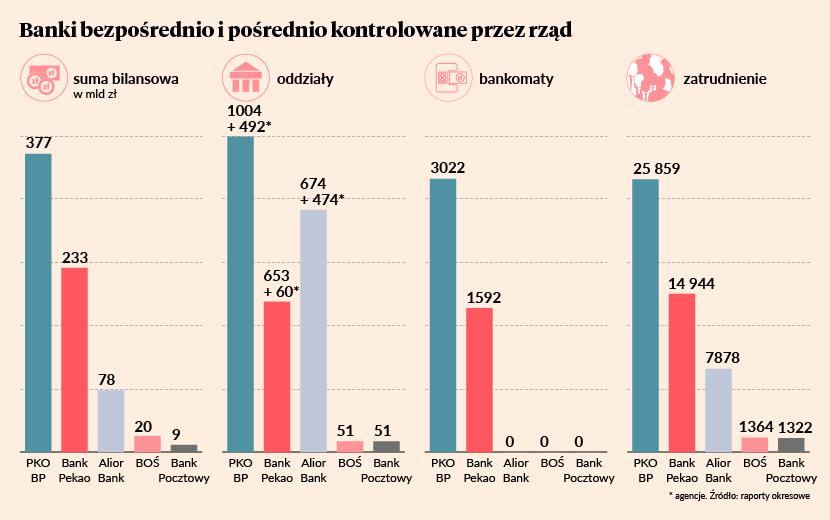

Konsolidacja sektora paliwowego postępuje pełną parą. Niedawno Ministerstwo Aktywów Państwowych (MAP) zapowiedziało łączenie spółek energetycznych. Państwo komasuje aktywa w sektorze górniczym, łączy nawet pekaesy pod egidą kolei. Tylko o sektorze bankowym, którego połowa zależy od decyzji rządu, jest cicho. Państwo bezpośrednio kontroluje największą instytucję finansową na rynku - PKO BP. Pośrednio, poprzez PZU, ma władzę w Pekao i Aliorze. W BOŚ rządzi Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej. W Banku Pocztowym karty rozdaje Poczta.

Państwo jako właściciel zajmuje się przede wszystkim kwestiami kadrowymi w podległych bankach. Po objęciu władzy przez PiS w 2016 r. we wszystkich pięciu zarządach z pierwotnego składu pracę utrzymały tylko trzy osoby. W niektórych bankach władze zmieniły się kilkakrotnie.

Przegapiono najlepszy moment na fuzję

Zdaniem analityków państwo powinno aktywnie zarządzać bankami, żeby wyciągnąć z nich maksimum korzyści. Obecnie kapitał w niektórych instytucjach, np. Banku Pocztowym i BOŚ, po prostu się marnuje, a w innych jest wykorzystywany nieefektywnie. Żeby zaczął pracować, trzeba jednak podjąć odważne decyzje w sprawie konsolidacji sektora.

Dotychczas była tylko jednak próba połączenia państwowych banków. Pekao i Alior miesiącami analizowały sensowność fuzji, żeby na koniec odejść od stołu z niczym.

- Najlepszy moment na połączenie obydwu banków był w ubiegłym roku, kiedy cena Aliora spadła do 15 zł. Dla Pekao, dysponującego duża nadwyżką kapitałową, była to bardzo dobra okazja do przejęcia. Fuzja byłaby korzystna i dla skarbu państwa, i dla mniejszościowych akcjonariuszy – uważa Michał Konarski, analityk DM mBanku.

Dobry czas na połączenie banków jeszcze się nie skończył, ale pociąg powoli odjeżdża ze stacji okazja. Rośnie wycena Aliora, a perspektywa podwyżki stóp procentowych będzie wzmacniać ten trend, więc tzw. badwill (ujemna wartość firmy) do zaksięgowania będzie coraz mniejsze.

Jeśli nie Alior, to PKO BP

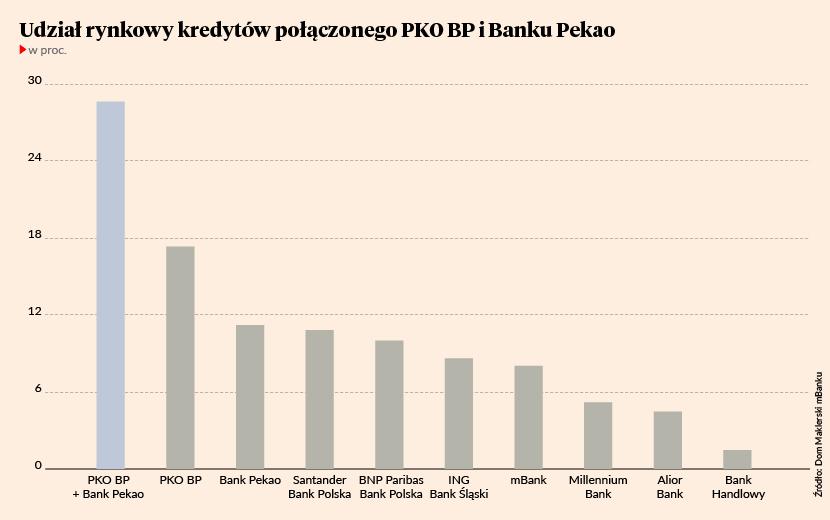

Trzy lata temu na rynku pojawiła się pogłoska o planach połączenia PKO BP i Pekao - zdementowana przez pierwszy z banków. Analitycy mBanku w podsumowaniu 2018 r. napisali, że byłaby to bardzo interesująca fuzja z punktu widzenia rynku kapitałowego. Podtrzymują tę opinię.

- Jest szereg argumentów na rzecz połączenia. Obydwa banki oferują podobne produkty i usługi, w wielu obszarach konkurują o tego samego klienta, więc w grę wchodzi synergia kosztowa i przychodowa. Na fuzji skorzystaliby wszyscy akcjonariusze - główny i mniejszościowi. Powstałby bank dysponujący potencjałem rozwijania działalności w regionie – tłumaczy Michał Konarski.

Na krajowym podwórku byłby to prawdziwy moloch z aktywami przekraczającymi 0,6 bln zł, portfelem kredytowym wartości 378 mld zł i depozytami na poziomie 483 mld zł. Połączony bank kontrolowałby 29 proc. rynku, a w hipotekach aż 42 proc. W segmencie korporacyjnym miałby 26 proc. bankowego tortu, a w detalu 15 proc.

Michał Konarski zwraca uwagę, że duży udział w kredytach hipotecznych stanowi i problem i okazję dla banku. Zastrzeżenia mógłby zgłosić UOKiK ze względu na zbyt dużą koncentrację w tym segmencie rynku. Można byłoby rozwiązać ten problem, przekazując frankową część portfela do wydzielonej jednostki, np. banku hipotecznego.

W wyniku fuzji PKO+ stałby się podmiotem zauważalnym, choć nadal pod koniec stawki największych instytucji finansowych. Byłby większy niż Bank of Ireland, największy na zielonej wyspie, i miałby w zasięgu wzroku austriacki Raiffeisen International Bank. Wciąż sporo brakowałoby mu jednak do Erste Banku, największego konkurenta w regionie.

Koszty społeczne i polityczne

Podobnie jak w przypadku Aliora okienko na fuzję na najlepszych warunkach powoli się zamyka. Optymalny był ubiegły rok. Obecnie wycena Pekao jest wyższa, co jednak nie przekreśla możliwości połączenia. Michał Konarski podkreśla, że PZU stałby się akcjonariuszem największego banku w kraju z dostępem do kilkunastu milionów klientów, a w ramach transakcji mógłby przejąć też spółki ubezpieczeniowe PKO BP. Na poziomie banków stroną przejmującą powinien być PKO BP. Analitycy mBnaku oczekują synergii kosztowej na poziomie blisko 2 mld zł, związanej głównie z redukcją etatów i sieci oddziałów.

- Fuzja doskonale prezentuje się na papierze, natomiast byłaby trudna do przeprowadzenia ze względów politycznych i społecznych, gdyż wiązałaby się ze zwolnieniami – mówi Michał Konarski.

Z tego właśnie powodu ponad roku temu fiaskiem zakończyła się próba połączenia dwóch największych niemieckich banków: Deutsche Banku i Commerzbanku.

Jeden państwowy bank jest ok

Marcin Materna, szef działu analiz DM Millennium, zwraca uwagę, że państwo na rynku bankowym występuje w dwóch rolach: właściciela i regulatora. Z punktu widzenia właścicielskiego skonsolidowanie banków jest optymalnym rozwiązaniem. Perspektywa regulatora jest inna, ponieważ fuzja PKO BP i Pekao mogłaby istotnie wpłynąć na kształt rynku.

- Z pewnością doszłoby wtedy do kolejnej fali przejęć w sektorze prywatnym, gdyż inwestorzy szukaliby synergii i skali potrzebnej do konkurowania z państwowym molochem. Powstałyby 3-4 duże banki, co upodobniłoby nasz rynek do czeskiego, gdzie konsolidacja istotnie wpłynęła na konkurencyjność sektora – mówi Marcin Materna.

Przykład Czech jest istotny, ponieważ rynek u naszych sąsiadów przeszedł odwrotną przemianę niż nasz. W latach 90. ubiegłego wieku, kiedy banki w Polsce były prywatyzowane, Czesi konsolidowali sektor w rękach państwa. Upolitycznienie banków doprowadziło do finansowego krachu w połowie dekady.

- Uważam, że dla systemu bankowego korzystne jest istnienie jednego dużego banku państwowego. Gdy jest dobrze zarządzany, przeciwdziała powstaniu oligopolu na rynku, ponieważ nie musi uczestniczyć w trendach cenowych, kładąc tamę takim tendencjom. Przydaje się do realizacji planów rządu [choć akurat z punktu widzenia akcjonariuszy nie musi to być korzystne, stąd dyskonto w notowaniach - red.], pełni rolę stabilizującą. Dlatego uważam, że PKO BP może pozostać bankiem kontrolowanym przez państwo. Nie widzę natomiast powodu, by trzymać udziały w Pekao. Dobrym rozwiązaniem byłaby ponowna prywatyzacja tego banku – stwierdza Marin Materna.

Szef działu analiz DM Millennium nie widzi uzasadnienia dla planów budowania regionalnego czempiona bankowego. Argumentuje, że nie ma sensu inwestować w dojrzały sektor, który najlepsze lata ma już za sobą.

- Nie kupujemy elektrowni za granicą Z tego samego powodu nie powinniśmy inwestować w banki. Dużego zysku z tego nie będzie [nawet na krajowym rynku państwo traci, kupując spółki z sektora - red.]. Wystarczy spojrzeć na wyceny z IPO PKO BP czy BOŚ 12 lat temu i teraz, żeby ocenić zasadność lokowania państwowego kapitału w akcjach banków – wyjaśnia Marcin Materna.

Nowogrodzka mówi „nie”

Ministerstwo Aktywów Państwowych nie odpowiedziało na nasze pytania o plany wobec banków. Gdyby sięgnęło do archiwów niektórych spółek skarbu państwa, mogłoby znaleźć ciekawe materiały dotyczące fuzji w sektorze. Z naszych informacji wynika, że w 2016 r. powstał śmiały plan konsolidacji PKO BP z Pekao. Dla Aliora została wyznaczona rola lidera sektora spółdzielczego, a zarazem zaplecza produktowego i informatycznego. W tym układzie banki spółdzielcze pełniłby funkcję sieci sprzedaży. Do podobnej roli - dystrybutora produktów bankowych, niekoniecznie z licencją - zostałby sprowadzony Bank Pocztowy w PKO+. Analizowany był też pomysł przekształcenia BOŚ w departament kredytów „eko” w połączonym banku.

Inicjatywa przebudowy państwowego sektora bankowego napotkała mur na Nowogrodzkiej. Jarosław Kaczyński miał zwrócić uwagę na ogromy koszt społeczny związany z nieuniknionymi zwolnieniami grupowymi. Zauważył też, że połączony bank znalazłby się pod europejskim nadzorem, co niekoniecznie byłoby pożądane. Ostatecznie projekt megafuzji przepadł w toku frakcyjnych walk między różnymi grupami interesów, kontrolującymi poszczególne banki - głównie PKO BP, Pekao i PZU.