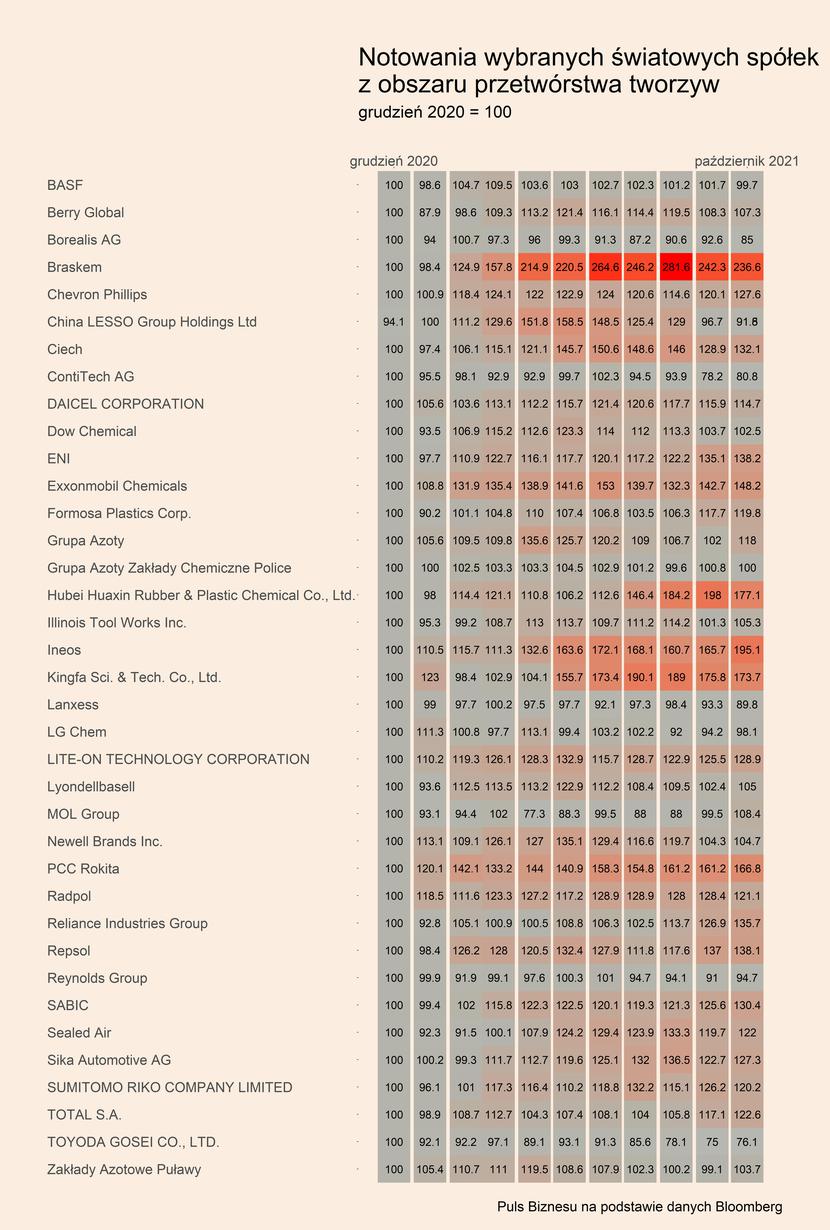

Producenci i przetwórcy tworzyw sztucznych w przeważającej części dobrze radzą sobie w tym roku, na co wskazują ich notowania. Można to zaobserwować na mapie ciepła, na której znajdują się kursy akcji kilkudziesięciu dużych światowych i polskich spółek działających w tym obszarze, odniesione do poziomu z końca poprzedniego roku (grudzień 2020 = 100).

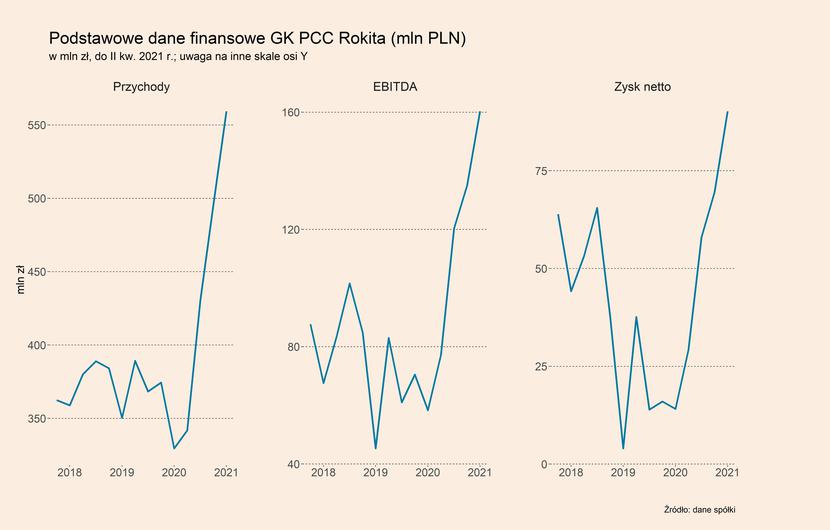

Spośród spółek znajdujących się na mapie ciepła, które są notowane na GPW, największe wzrosty osiągnął PCC Rokita. Kurs akcji spółki w stosunku do grudnia 2020 r. poprawił się o 62,4 proc. Główną przyczyną była silna poprawa wyników przez spółkę. W I kw. 2021 r. przychody wzrosły w ujęciu do analogicznego kwartału rok wcześniej o 32,3 proc. do poziomu 495,4 mln zł, wynik na poziomie EBITDA poprawił się o 91,5 proc., a zysk netto wzrósł ponad trzykrotnie i wyniósł 69,5 mln zł. Jeszcze lepsze wyniki spółka osiągnęła w II kw. br., kiedy przychody wzrosły w ujęciu r/r o 69,7 proc. i wyniosły 559,3 mln zł, EBITDA o 175 proc., a zysk netto aż o 539,7 proc., do 90,2 mln zł. Wcześniej, pomiędzy IV kw. 2019 r. a III kw. 2020 r., spółka notował ujemną dynamikę przychodów, a także silne spadki wyniku EBITDA i zysku netto.

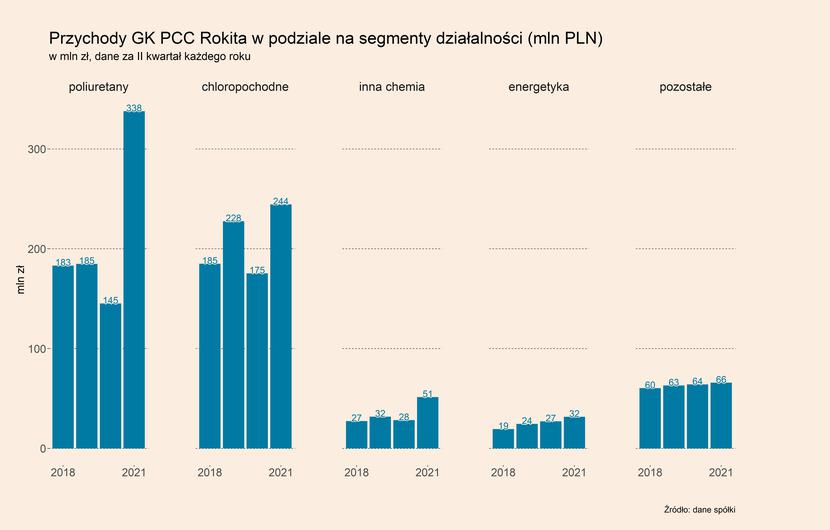

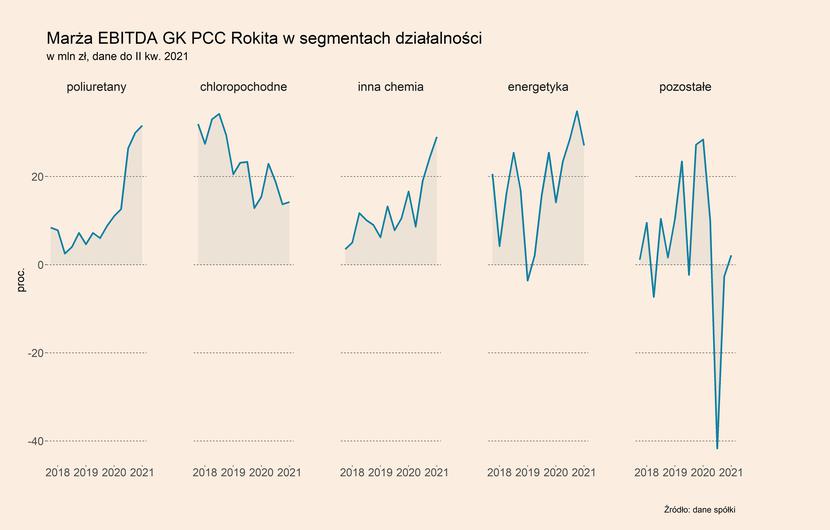

Co spowodowało tak silne wzrosty wyników spółki? W największym stopniu przyczyniły się do tego bardzo wysokie przychody i znacząca poprawa marży w segmencie poliuretanów. Gwałtowny wzrost przychodów w tym segmencie zaczął być obserwowany od IV kw. 2020 r. (39,0 proc. r/r), a następnie jeszcze silniej w kolejnych kwartałach. Sprawiło to, że przychody ze sprzedaży poliuretanów przekroczyły wartość przychodów w segmencie produktów chloropochodnych, który w ostatnich latach był większy pod tym względem.

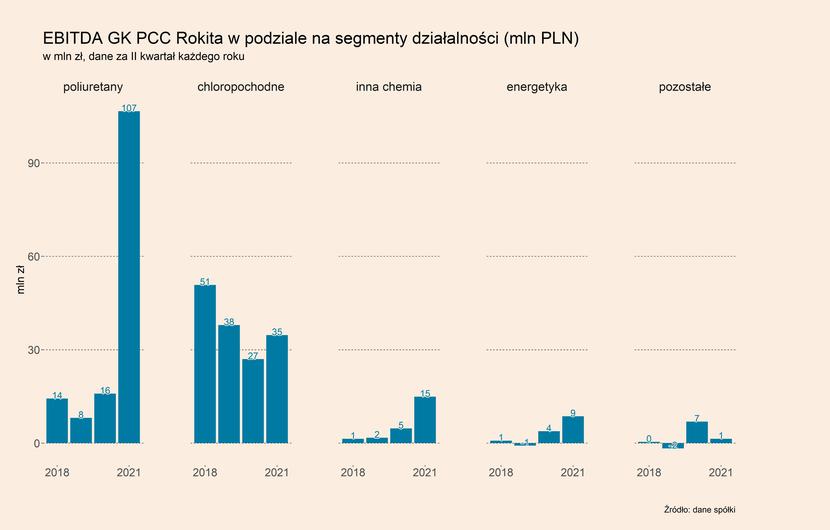

Bardzo znacząco wzrósł również wynik EBITDA w segmencie poliuretanów. W IV kw. 2020 r. osiągnął on poziom pięciokrotnie wyższy niż przed rokiem, a podobna dynamika utrzymała się w pierwszych dwóch kwartałach 2021. To sprawiło, że pod względem EBITDA segment poliuretanów też stał się największym segmentem spółki. Wpłynęło to także na skokowy wzrost marży EBITDA w obszarze produkcji poliuretanów. W II kw. br. osiągnęła ona poziom aż 31,6 proc., co jest wynikiem prawie trzykrotnie lepszym niż w II kw. 2020 r., a także na dużo wyższym poziomie niż w latach 2018-2019, kiedy przekraczała ona 10 proc. Jednocześnie rentowność na poziomie EBITDA w tym segmencie jest dużo wyższa niż w segmencie produktów chloropochodnych, gdzie w II kw. 2021 r. wyniosła 14,2 proc., podczas gdy w latach 2018-2019 utrzymywała się powyżej 20 proc.

Wyniki w pozostałych segmentach były z kolei na umiarkowanie dobrych poziomach w ostatnich kwartałach. Notowane wzrosty były wyraźnie niższe niż w przypadku poliuretanów. W II kw. przychody w segmencie produktów chloropochodnych były najwyższe od początku 2018 r., ale EBITDA znajdowała się znacząco poniżej poziomów z lat 2018-2019, co wynikało głównie z niskich cen rynkowych sody kaustycznej. Wzrost przychodów do poziomu 51,4 mln PLN (81,6 proc. r/r) oraz wyniku EBITDA do 14,9 mln PL (217,0 proc.) nastąpił w segmencie inna działalność chemiczna. Nieznacznie przychody wzrosły również w segmentach energetyki oraz pozostałej działalności, ale tylko w pierwszym z nich przełożyło się to na wzrost EBITDA.

W segmencie poliuretanów spółka PCC Rokita produkuje kilkaset produktów, z czego 92 proc. w 2020 r. było tworzone z polioli. Stanowią one przede wszystkim materiał do produkcji pianek poliuretanowych, które służą m.in. do wypełnień materacy, mebli czy poduszek (branża meblarska), uszczelnień izolacyjnych, pianek montażowych i klei (budownictwo), czy też foteli, desek rozdzielczych i podsufitek (przemysł motoryzacyjny). Są również wykorzystywane jako oleje syntetyczne i baza do olei i płynów hydraulicznych.

Spółka wskazuje, że największe zapotrzebowanie w segmencie pochodzi z branży meblarskiej oraz budownictwa, co wynika z silnego popytu na meble i rozgrzanego rynku nieruchomości. W maju spółka informowała, że popyt jest tak wysoki, że przewyższa jej zdolności produkcyjne wynoszące 130 tys. ton rocznie (dla porównania w 2020 r. produkcja wyniosła nieco ponad 90 tys. ton). Jednocześnie część mocy produkcyjnych została ograniczona ze względu na niski popyt podczas początkowej fazy pandemii. Ponadto wystąpiły różne zdarzenia losowe, które dodatkowo ograniczyły zdolności produkcyjne polioli przez część konkurentów (m.in. LyondellBasell, Dow Chemical oraz Indorama). To spowodowało silny wzrost cen tego tworzywa na rynku – z ok. 1500 EUR/tonę w połowie 2020 r. do poziomu ok. 3000 EUR w maju (później nastąpiły niewielkie spadki). Wzrost ceny na skutek ograniczonej podaży był głównym czynnikiem odpowiedzialnym za skokowy wzrost marży spółki.

Materiały poliuretanowe, w tym poliole są wskazywane jako jedno z tworzyw, których wykorzystywanie w gospodarce będzie rosło, a pandemia ten trend przyspieszyła. Poza wymienionymi branżami, dla których produkty dostarcza PCC Rokita, można tutaj wskazać m.in. przemysł wydobywczy, gdzie mają zastosowanie jako spoiwa o wysokiej wytrzymałości, a także branżę sportowo-rekreacyjną, gdzie poliole są wykorzystywane do produkcji obuwia, a także uchwytów i siodełek rowerowych oraz branżę medyczną, w której są wykorzystywane np. do produkcji stołów operacyjnych i rehabilitacyjnych.

Poza wynikami PCC Rokita, pokazują to także m.in. wyniki spółki Ciech Pianki, będącej częścią grupy Ciech. W I poł. 2020 r. przychody wzrosły o 78,5 proc. r/r do 199,0 mln zł, a wynik EBITDA wyniósł 36,4 mln zł (139,5 proc.), co oznacza, że marża EBITDA osiągnęła poziom 18,3 proc. (wzrost o 4,7 pp.). Dobre wyniki w tym segmencie przyczyniły się do wzrostu notowań grupy o 31,4 proc. w porównaniu do grudnia 2020 r.

To sprawia, że w rozwój zdolności produkcyjnych polioli inwestują duzi gracze w obszarze tworzyw sztucznych oraz przemysłu chemicznego. Ogromny projekt budowy zakładu produkcyjnego polioli poliuretanowych (określany mianem „Projekt Poliole”) realizuje węgierski MOL. Jego wartość to 1,2 mld euro, co oznacza, że jest to największa inwestycja w historii spółki (wyłączając przejęcia), a łączne zdolności produkcyjne zakładu, który będzie znajdował się na Węgrzech, mają wynieść aż 200 tys. ton rocznie. Produkcja ma ruszyć do końca tego roku, a na koniec czerwca inwestycja była gotowa w 84 proc. Inwestycje w rozbudowę mocy produkcyjnych polioli rozważa również PCC Rokita, jednak taka decyzja nie została na razie podjęta.

Podsumowanie trendów cenowych w sektorze

Indeks Plastixx, pokazujący ceny dwunastu najważniejszych tworzyw sztucznych na rynkach Europy Zachodniej, we wrześniu znajdował się w lekkim trendzie spadkowym rozpoczętym w czerwcu. Wartość punktowa indeksu wyniosła 3048,8 pkt., co oznacza spadek o 0,9 proc. m/m. Znajduje się on jednak aż 63,4 proc. wyższej niż we wrześniu 2020 r.

Dane Plastech dla cen tworzyw na polskim rynku w wrześniu 2021 r. pokazują, że w ujęciu m/m dynamika części z nich jest wysoka. Ceny polipropylenu (PP) rosły miesiąc do miesiąca w przedziale 0,55 proc. (PP random) – 3,40 proc. (PP homo). Ich ceny znajdują się na poziomie 72-80 proc. powyżej poziomu z września 2020 r. Spośród najważniejszych tworzyw w ujęciu m/m wzrosły również ceny PET butelkowego (1,34 proc.) oraz LDPE (polietylenu o małej gęstości) w folii (1,46 proc.). Spadły natomiast ceny pozostałych polietylenów, w ujęciu m/m w przedziale -3,3 proc.-0,2 proc. Ich ceny były w przedziale 55 proc.-95 proc. wyższe w odniesieniu do września 2020 r. W związku ze wzrostem cen ropy naftowej oraz zbliżającym się okresem świątecznym można spodziewać się kolejnych wzrostów cen tworzyw.