Analitycy Goldman Sachs oszacowali, że w ciągu kolejnych dziesięciu lat jest aż 72 proc. szans, że roczna stopa zwrotu z obligacji w USA przebije stopę zwrotu z S&P 500. Zdaniem ekspertów banku indeks blue chipów da zrobić średnio 3 proc. rocznie w porównaniu do 13 proc. w ostatnich dziesięciu latach. Ten pesymizm ma swoje podstawy w strukturze wzrostu, który napędzany był w ostatnich latach tylko przez kilka firm – sześć spółek technologicznych, inwestujących teraz w różnym zakresie w sztuczną inteligencję lub będących beneficjentami jej rozwoju (Apple, Amazon, Microsoft, Nvidia, Alphabet, Meta), a także Teslę Elona Muska oraz Berkshire Hathaway, wehikuł inwestycyjny legendarnego inwestora Warrena Buffeta. Goldman Sachs wskazuje, że podobna sytuacja zdarzyła się już dwukrotnie – w latach 60 oraz 90 XX wieku. i po tych okresach następowała stagnacja wyników spółek.

„Nasze analizy historyczne pokazują, że jest ekstremalnie trudno jakiejkolwiek firmie utrzymać wysoki poziom wzrostu sprzedaży oraz zysków przez długi, nieprzerwany okres czasu” – napisano w raporcie.

- Jeśli spojrzymy na rekordowo wysoki poziom wycen akcji w USA względem historycznych poziomów, wnioski Goldmana Sachsa nie są zaskoczeniem. Istnieje zależność między poziomem wskaźnika cena zysk (C/Z ) a stopą zwrotu po dziesięciu latach inwestycji – im wyższe wyceny, po których kupujemy akcje, tym niższa stopa zwrotu. Co ciekawe, zależność ta staje się słabsza wraz ze skracaniem okresu analizy. Historycznie dla rocznej stopy zwrotu poziom wycen nie miał już istotnego znaczenia – mówi Andrzej Nowak, zarządzający funduszami Uniqa TFI.

- Byliśmy i pozostajemy bardzo ostrożni w ocenie perspektyw globalnych rynków akcji. Zarówno gospodarka USA, jak również tamtejsze rynki akcji, mimo bardzo wysokich stóp procentowych, zachowywały się w tym roku znacznie lepiej od naszych oczekiwań, ale to nie zmienia naszego sceptycyzmu. Wyceny były i są bowiem wysokie, ale obraz sytuacji jest dodatkowo zniekształcony skupianiem uwagi na gigantach technologicznych. O tym, jak bardzo rynek uzależniony jest od wysokiego tempa wzrostu, pokazało mocne wahnięcie tych przekonań i korekta w lipcu i sierpniu – mówi Łukasz Kwiecień, dyrektor ds. komunikacji inwestycyjnej Pekao TFI.

- Amerykański rynek akcji wydaje się już drogi i bardziej przypomina końcówkę trendu wzrostowego niż środek. Natomiast wcale bym nie powiedział, że obligacje dadzą zarobić dużo więcej niż inflacja – mówi Konrad Łapiński, zarządzający funduszem Total FIZ.

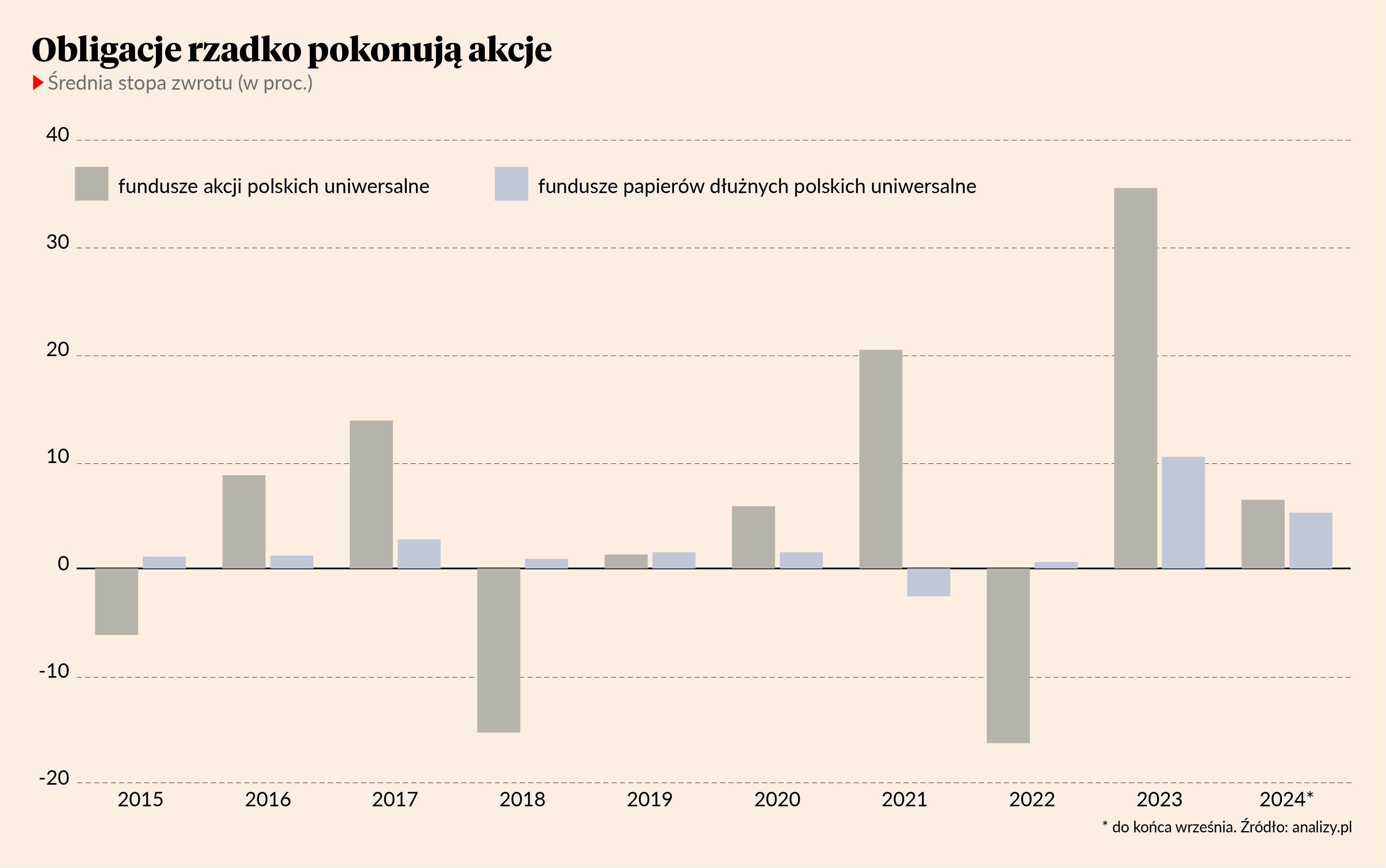

Czas obligacji

W USA od 1928 r. 10-letnie obligacje przynosiły większy zysk od S&P 500 w skali roku 35 razy na 95 obserwacji. W Polsce fundusze obligacji od 2015 r. tylko trzykrotnie wypracowały wyższą stopę zwrotu niż akcje i w tych latach nie przekraczała ona 1,5 proc. W ostatnich dwóch latach była wyższa, ale to akcje dały zarobić zdecydowanie więcej. W ostatnich miesiącach obligacje tanieją – rentowności amerykańskich obligacji, które są odwrotnością ceny, wzrosły do 4,2 proc., najwyżej od lipca, a polskich osiągnęły 5,8 proc., czyli poziom niewidziany od czerwcowych szczytów.

- Może to być dobry moment na zakup funduszy obligacji długoterminowych. Stopy zwrotu z takich produktów są szczególnie atrakcyjne w okresie luzowania pieniężnego. W perspektywie 12 miesięcy stopy procentowe w Polsce powinny spaść. Ostatnie odczyty z krajowej gospodarki wspierają taki scenariusz, choć inflacja wciąż pozostaje powyżej celu. Najbliższe posiedzenie Rady Polityki Pieniężnej (RPP) będzie interesujące ze względu na rozczarowujące dane ze sfery realnej w III kwartale. RPP być może złagodzi retorykę, co powinno wesprzeć notowania obligacji skarbowych. Czynnikiem ryzyka pozostaje sytuacja na rynkach bazowych – mówi Izabela Sajdak, zarządzająca funduszami BNP Paribas TFI.

To ryzyko to m.in. wynik wyborów prezydenckich w USA oraz możliwy wzrost napięć geopolitycznych. Natomiast ewentualne osłabienie koniunktury w Stanach Zjednoczonych, na co wskazują m.in. prognozy Międzynarodowego Funduszu Walutowego, może uderzyć w rynki akcji i przełożyć się także na wahania na europejskich rynkach.

- Strefa euro jest na razie bardzo słaba i uderza to także w koniunkturę w polskiej gospodarce. Do poprawy fundamentów na starym kontynencie, w tym w Polsce, potrzebne są stabilizacja inflacji na niskim poziomie i wyraźne, trwałe obniżenie kosztów kredytu. Tak więc krótkoterminowo – właśnie w perspektywie choćby kolejnego roku – bilans szans i ryzyka zdaje się przemawiać bardziej za inwestycjami w strategie obligacyjne. A jeśli akcje, to raczej selektywnie, np. w długoterminowych strategiach tematycznych czy także obliczona na długi termin akumulacja wybranych papierów na rynku polskim, z nadzieją na przełamanie bieżących trudności naszej gospodarki i faktyczne osiągnięcie potrzebnego, relatywnie wysokiego tempa wzrostu gospodarczego w najbliższych latach – mówi Łukasz Kwiecień.

Polskie akcje wciąż tanie

Zdaniem polskich zarządzających ewentualne trudności amerykańskiego rynku akcji nie muszą się przełożyć na sytuację na GPW. Dlatego polskie akcje powinny dalej zachowywać się lepiej niż obligacje.

- W kontekście perspektyw rynku polskiego wnioski Goldmana nie mają naszym zdaniem większego zastosowania. Biorąc pod uwagę, że wyceny w Warszawie są dużo poniżej swoich historycznych średnich, należałoby raczej oczekiwać lepszego zachowania rynku akcji – mówi Andrzej Nowak.

- W Polsce inaczej niż w USA sytuacja dużo bardziej przemawia na korzyść akcji. Rynek jest wskaźnikowo tani, a spółki są zdrowe i dobrze sobie radzą – co więcej, dotyczy to większości spółek, a nie wyjątkowej siódemki. Wskaźniki C/Z na poziomie około 10-11 pokazują, że inwestowanie w takie przedsiębiorstwa nie jest obarczone specjalnie dużym ryzykiem. Nawet coroczna dywidenda powinna być wyższa niż odsetki z lokaty czy kupony z obligacji – mówi Konrad Łapiński.

Choć WIG w ostatnie dwa lata urósł o ponad 70 proc., a od maja tkwi w trendzie bocznym, to wyceny pozostają relatywnie rozsądne, stąd nie ma obaw o załamanie.

- Ewentualne problemy w USA nie pomogą GPW, ale z drugiej strony w Polsce tak naprawdę rynek nie ma z czego spadać. Bessa nie zaczyna się przy takich wycenach na rynku - może być nerwowo przez kilka miesięcy, nawet kwartałów, ale prawdziwej głębokiej bessy nie będzie. Pod tym względem polskie akcje dają duży komfort i można zbudować koszyk akcji, które dadzą dobre dywidendy i potencjał do wzrostu – mówi Konrad Łapiński.