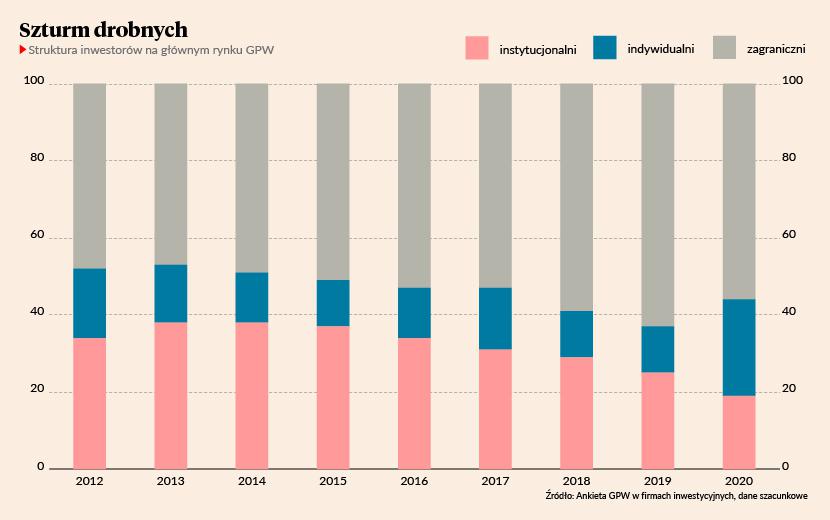

O 7 pkt proc. spadł w 2020 r. udział inwestorów zagranicznych w obrotach akcjami na rynku głównym warszawskiej giełdy. Wyniósł 56 proc. Był więc wciąż większy niż do 2017 r. włącznie, ale też mniejszy niż w latach 2018-2019. Stało się to głównie za sprawą powrotu na rynek klientów biur maklerskich. Ich udział w handlu akcjami osiągnął 25 proc., czyli poziomu nienotowanego od roku 2009. Jeszcze w 2019 r. było to zaledwie 12 proc. Zresztą po roku 2012 udział inwestorów indywidualnych w obrotach akcjami tylko raz przekroczył 15 proc. Było to w roku 2017, gdy wyniósł 16 proc. Na rynku New Connect inwestorzy detaliczni królują oczywiście niepodzielnie od lat, choć i tam w 2020 r. zwiększyli swoje znaczenie osiągając 92 proc. udział w obrotach.

Napływowi klientów do biur maklerskich nie towarzyszyła wzmożona aktywność krajowych inwestorów instytucjonalnych. Ich udział w handlu akcjami w 2020 r. spadł do 19 proc., co w praktyce jest najniższym wynikiem odkąd w ogóle można mówić, że w Polsce istnieje segment inwestorów instytucjonalnych. Ich udział w handlu akcjami nie był bowiem mniejszy licząc od 1997 r. Danych wyodrębniających tę grupę inwestorów przed 1997 r. nie ma, a sama giełda ruszyła w 1991 r.

W samym drugim półroczu 2020 r. wśród krajowych instytucji na pierwszym miejscu znaleźli się animatorzy (udział na poziomie 31 proc.), na drugim TFI (27 proc.), na trzecim OFE i inni (po 12 proc.). To również świadczy o erozji znaczenia polskich TFI dla GPW. Z dostępnych danych wynika bowiem, że tak mały udział TFI w obrotach odnotowany był tylko raz – równy rok temu.

Nieco inaczej wygląda struktura obrotów kontraktami terminowymi. W ubiegłym roku inwestorzy detaliczni mieli 41 proc. udział w obrotach, krajowi inwestorzy instytucjonalni 36 proc., a zagranica 23 proc. Widać w tym spadek znaczenia drobnych inwestorów w połączeniu ze wzrostem udziału w obrotach instytucji zagranicznych, ale mimo pewnych wahań taką strukturę handlu można uznać za w miarę ustabilizowaną na przestrzeni lat.