Przed przemówieniem Powella w piątek na sympozjum Fed w Wyoming, inwestorzy będą patrzeć na kluczowy raport o wynikach Nvidii (w środę), które nadadzą ton notowaniom. Niespodziewanie wysoka prognoza dotycząca wzrostu przychodów, przedstawiona przez producenta chipów w maju (obecnie czwartego co do wielkości składnika indeksu S&P 500), pomogła rozpalić rajd sztucznej inteligencji, który napędził około 14-procentowy wzrost benchmarku w tym roku.

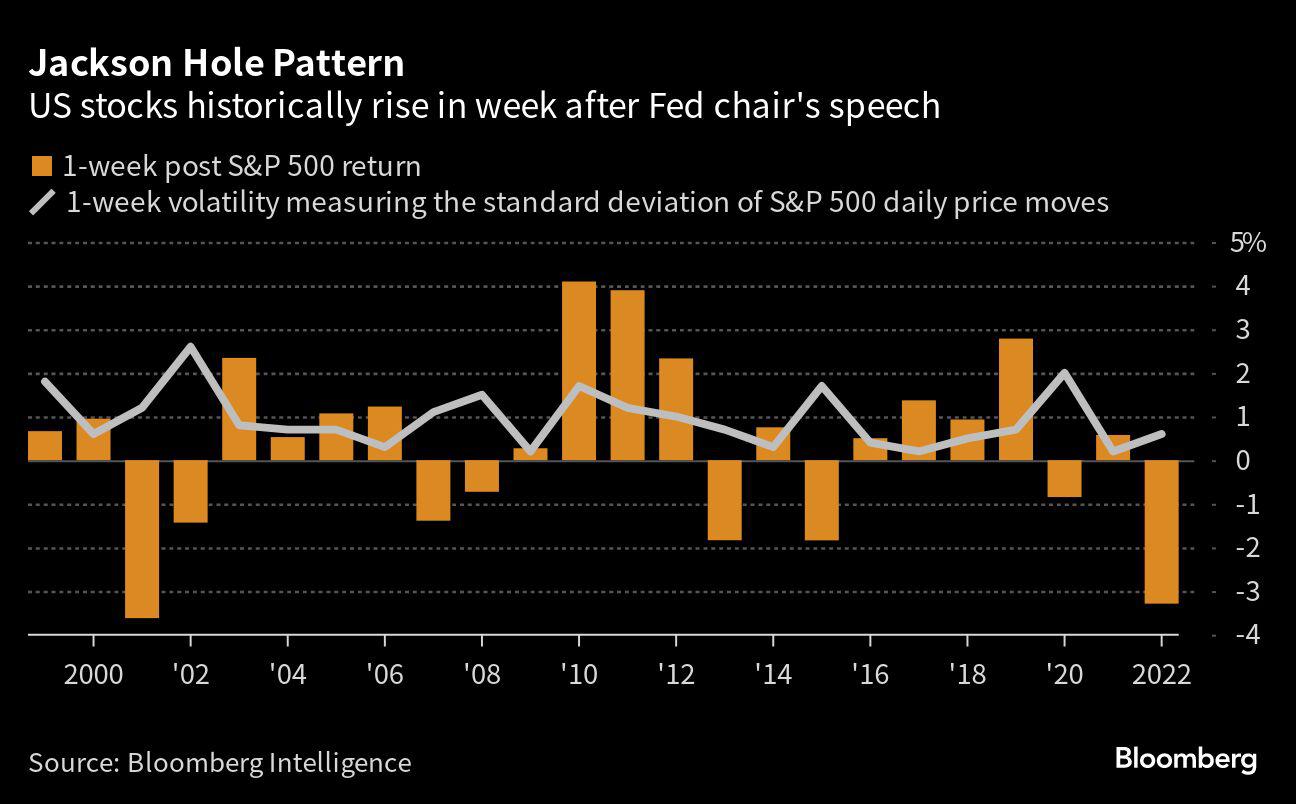

Tydzieńz zakończy Jerome Powell, szef Fedu Przemówienie na konferencji w Wyoming zwykle wzmacniało akcje od przełomu tysiącleci, a S&P 500 zyskiwał średnio 0,4 proc. w kolejnym tygodniu, wynika z danych zebranych przez Bloomberg Intelligence. Ale zeszłoroczna reakcja wciąż jest świeża w umysłach traderów: akcje spadły o 3,2 proc. w tygodniu następującym po przemówieniu Powella, po tym, jak ostrzegł on przed utrzymaniem restrykcyjnej polityki w walce z inflacją.

Tym razem ryzyko polega na tym, że szef Fedu skłania się ku perspektywie dodatkowego zacieśnienia w tym roku, co może osłabić oczekiwania dotyczące wzrostu w czasie, gdy narastają obawy o Chiny. Jest to scenariusz, który zagroziłby również prognozom zysków z Wall Street, zwłaszcza w przypadku akcji technologicznych.

„Inwestorzy stawiają na narrację, że inflacja jest pod kontrolą, a Fed może ogłosić zwycięstwo, ale to jeszcze nie stało się rzeczywistością – i to jest największe ryzyko dla rynku akcji” – powiedziała Stephanie Lang, dyrektor ds. inwestycji w Homrich Berg. Jednocześnie „kontynuacja tego rajdu będzie trudna, chyba że Nvidia będzie w stanie przełożyć moc sztucznej inteligencji na wzrost zysków”.

Tak zachowywały się akcje po spotkaniu bankierów w Jackson Hole

Co dalej z inflacją

Jednak w dłuższej perspektywie najważniejsza jest ścieżka Fed, ponieważ w 2023 r. pozostały trzy spotkania ustalające politykę. Na rynku stopy procentowej inwestorzy skłaniają się ku pauzie w przyszłym miesiącu i wycenili mniej niż połowę 25-punktowej podwyżki w listopadzie.

Raport o cenach konsumpcyjnych w tym miesiącu pokazał, że inflacja w lipcu była pod kontrolą. Jednak solidne dane o sprzedaży detalicznej pokazały również, że amerykańscy konsumenci pozostają odporni, co może skłonić Fed do prowadzenia bardziej agresywnej polityki, gdyby potwierdziła się uporczywość inflacji.

Wraz z przyspieszeniem wyprzedaży akcji w USA w zeszłym tygodniu, kiedy S&P 500 odnotował pierwszy trzytygodniowy spadek od lutego, wzrósł również apetyt na kontrakty opcyjne zakładające większe straty.

Według danych zebranych przez Bloomberg, w czwartek na amerykańskich giełdach sprzedano ponad 25 milionów opcji sprzedaży, najwięcej od marcowego zamieszania w sektorze bankowym. Miara wzrosła jeszcze bardziej w piątek, kiedy wygasły kontrakty powiązane z akcjami i indeksami.

Najgorszy miesiąc roku

S&P 500 spadł w sierpniu o 4,8 proc., co oznacza najgorszy miesiąc w tym roku, a indeks Cboe VIX — będący miarą oczekiwanych wahań indeksu — jest bliski najwyższego poziomu od maja. Podczas gdy słabość akcji raczej nie świadczy o panice, to inwestorzy na instrumentach pochodnych zdecydowanie zwracają uwagę na indeks zmienności.

Kupowanie opcji call – postrzegane jako miernik zwyżkowych zakładów – spadło do najniższego poziomu w tym roku w stosunku do opcji sprzedaży w celu otwarcia pozycji, wynika z danych Options Clearing Corp. przeanalizowanych przez Citigroup Inc. Podobny trend można zaobserwować w szerszym zakresie, który obejmuje również sprzedaż opcji kupna i sprzedaży jako barometr zakładów w górę i w dół.

„Nie sądzimy, aby Powell zmienił swój ton, odchodząc od zależności od danych, co nie będzie postrzegana jako szczególnie jastrzębie, gdy rentowności rosną, a aktywa ryzykowne osiągają gorsze wyniki” - komentuje Dennis Debusschere, szef 22V Research.