19 listopada 2018 r. prezydent Andrzej Duda podpisał ustawę o pracowniczych planach kapitałowych (PPK). Rządowe dokumenty wskazywały, że potencjalnie obejmą one 11,5 mln osób. Pracownik objęty systemem miał jednak możliwość złożenia deklaracji o nieprzystępowaniu do PPK.

— Poziom partycypacji, który będzie można uznać za sukces, to ponad 50 proc. Osobiście wierzę, że będzie to ponad 60 proc. — komentował wtedy Paweł Borys, prezes Polskiego Funduszu Rozwoju, który koordynuje system PPK.

Pracodawcy mieli uruchamiać PPK stopniowo. Na pierwszy ogień poszły przedsiębiorstwa zatrudniające 250 osób i więcej. Potem przychodziła kolej na następne grupy, łącznie z sektorem finansów publicznych będącym dużym pracodawcą, ale nie objętym pierwszą turą.

Po zakończeniu zapisów w największych przedsiębiorstwach PFR ogłosił, że na uczestnictwo w PPK zdecydowało się 1,1 mln zatrudnionych, czyli 39 proc.

PPK mogły być jednak w pewnych okolicznościach zastąpione przez funkcjonujące od lat w pełni dobrowolne pracownicze programy emerytalne (PPE). W związku z PPK ich liczba zaczęła rosnąć.

— Można powiedzieć, że w efekcie uruchomienia PPK w dużych firmach z PPK i PPE skorzystało łącznie 1,3 mln osób — podkreślał Paweł Borys, prezes PFR w grudniu 2019 r.

Tak liczona partycypacja miała wtedy wynosić 41 proc.

W grudniu 2020 r. PFR informował, że w największych przedsiębiorstwach do samych PPK przystąpiło nie 1,1, ale 1,2 mln osób. Partycypacja z 39 proc. stopniała jednak do 35,6 proc. Minęło kolejne pół roku i w tej samej grupie przedsiębiorstw PFR widział partycypację rzędu 41 proc., choć jednocześnie przyznawał, że liczba pracowników największych przedsiębiorstw uczestniczących w PPK spadła o kilka tysięcy.

W odpowiedzi na interpelację poselską Ministerstwo Rozwoju, Pracy i Technologii przekazało, że partycypacja w największych firmach to 38 proc. Powołało się na dane PFR o miesiąc wcześniejsze niż te, na podstawie których PFR wskazywał na 41 proc. W danych dotyczących partycypacji u pracodawców objętych drugą i trzecią turą również wystąpiły różnice w ciągu zaledwie miesiąca.

- Partycypacja w II i III etapie różni się nieznacznie - odpowiednio 21,2 i 21,5 do 21,5 i 22,3 procent. Większa różnica pojawia się w pierwszym etapie, co jest spowodowane m.in. liczbą ok. 100 tys. osób, które przystąpiły do PPK po terminie podpisania przez pracodawcę umowy o prowadzenie PPK. Powodem raportowania różnic w partycypacji jest również częstotliwość i zmiany metodologiczne przekazywania danych o zatrudnieniu przez ZUS oraz różnice w czasie raportowania przez instytucje finansowe – tłumaczy Maciej Buczkowski z biura prasowego PFR.

- Jest duża różnica, jeśli chodzi o jakość danych dotyczących PPK i OFE. Dane dotyczące PPK są po prostu fatalne – mówi pragnący zachować anonimowość specjalista sektora finansowego, badający przepływy kapitału na GPW.

Dziesięć punktów różnicy

16 czerwca 2021 r. Paweł Borys ogłosił, że po zakończeniu wszystkich czterech tur wdrażania PPK partycypacja w programie wyniosła 28,8 proc. (licząc z PPE – 32,6 proc.). Nie ukrywał jednak, że według aktualnej metodologii PFR partycypacja to nie odsetek uczestników PPK w ogóle zatrudnionych przez podmioty wyjściowo objęte programem, ale odsetek uczestników PPK u pracodawców, u których przynajmniej jeden pracownik przystąpił do PPK. Tymczasem firmy zatrudniające do 9 osób mogły w ogóle nie podpisywać umowy z instytucją finansową, jeśli nie miały żadnego chętnego na uczestnictwo w PPK. Z opcji tej skorzystały setki tysięcy małych pracodawców zatrudniających łącznie około 2,2 mln osób.

Ale również w innych grupach, teoretycznie nie mających tej furtki, są podmioty nie mające nawet umowy z instytucją finansową, która umożliwiałaby ich pracownikom uczestnictwo w PPK lub – alternatywnie – w PPE. PFR podaje, że problem ten dotyczy łącznie 681 tys. pracodawców zatrudniających ponad 2,3 mln osób.

PFR podaje, że PPK funkcjonują u 266 tys. pracodawców i zainteresowały 2,3 mln osób (2,9 mln łącznie z PPE).

Jeszcze tego samego dnia, gdy prezes PFR obwieścił partycypację na poziomie 28,8 proc., Antoni Kolek, prezes think tanku o nazwie Instytut Emerytalny, kontrował, że naprawdę jest to 20 proc.

- Próbowałem oszacować, jaka jest realna frekwencja. Wyszło mi 18,5 proc. Generalnie mówimy o partycypacji w okolicach 20 proc. Na pewno jest to wyraźnie poniżej założeń i oczekiwań – mówi Łukasz Jańczak, analityk Ipopemy Securities.

- Nawet gdyby liczyć wskaźnik partycypacji tak, jak go obecnie liczy PFR, to jest on poniżej bazowego scenariusza na poziomie 50 proc., jaki zakładał PFR na starcie programu – komentuje Dariusz Świniarski, zarządzający funduszami w Skarbcu TFI.

Ile zostaje na GPW

Licząc w gotówce, Łukasz Jańczak szacuje, że z tytułu składek PPK dostały w marcu 2021 r. około 500 mln zł, natomiast w maju tylko 350 mln zł.

Według Macieja Marcinowskiego, zastępcy szefa działu analiz Trigonu DM, PPK otrzymały w maju 2021 r. 370 mln zł. W kwietniu było to 420 mln zł, a w marcu - 490 mln zł. W lutym 2021 r. miało to być jednak ledwie 270 mln zł.

- Z miesiąca na miesiąc są takie zaburzenia, bo czasami wpada dopłata roczna od państwa bądź składka powitalna, również od państwa. Trudno je wyizolować, ale maj powinien być już powtarzalnym miesiącem – wyjaśnia Maciej Marcinowski.

Nie można jednak całości napływów do PPK utożsamiać z napływami na GPW. Maciej Marcinowski szacuje, że jedna czwarta części akcyjnej jest lokowana w akcjach zagranicznych.

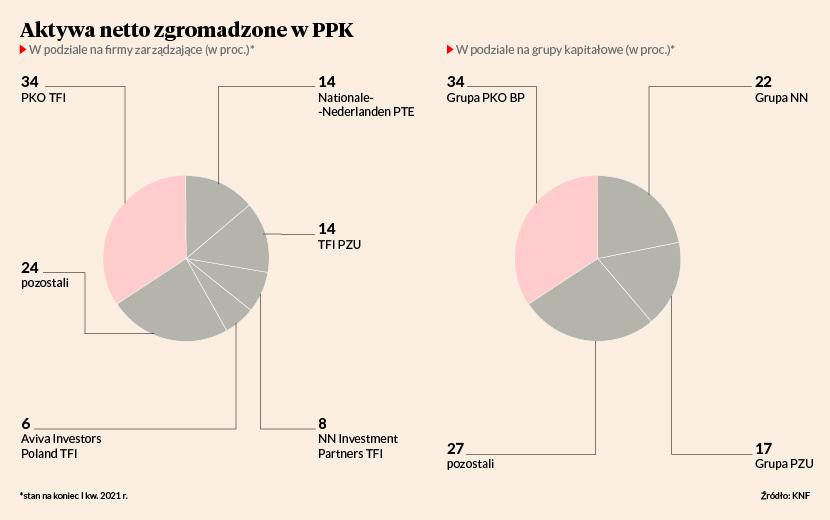

Według stanu na 31 maja 2021 r. PKO TFI miało ulokowane z granicą 250 mln z 1,7 mld zł aktywów swoich funduszy PPK.

- Udział inwestycji zagranicznych w części akcyjnej zależy od konkretnego subfunduszu, ale we wszystkich przekracza wymagany przez prawo limit minimalny 20 proc. – przyznaje Marcin Żółtek, wiceprezes TFI PZU.

Różnice miedzy wymogiem prawnym a rzeczywistością mogą być jednak znaczące.

- Zgodnie z naszym benchmarkiem około 35 proc części udziałowej lokujemy za granicą w fundusze pasywne typu ETF, ale także konkretne spółki, w których widzimy potencjał do zachowania lepszego od rynku – informuje Szymon Ożóg, prezes Nationale-Nederlanden PTE.

- Alokacja w polskie akcje to 38-39 proc., więc jest to sto kilkadziesiąt milionów złotych miesięcznie – szacuje Łukasz Jańczak.

Prawo narzuciło PPK obowiązek inwestowania co najmniej 40 proc. aktywów części akcyjnej w największe i najpłynniejsze spółki na GPW skupione w indeksie WIG20. Nasi rozmówcy zgodnie jednak twierdzą, iż skala działania PPK sprawia, że ich wpływ na WIG20 jest praktycznie żaden.

Według danych KNF na koniec marca 2021 r. łączne aktywa PPK wynosiły 3,9 mld zł. W połowie czerwca PFR przekazał, że jest to już 4,9 mld zł.

- Przez strukturę portfeli zapisaną w ustawie i poziom obrotu na poszczególnych indeksach, wpływ PPK na blue chipy jest najmniejszy, a największy na spółki z indeksu sWIG80. Nie jest on wspominany w ustawie. Mowa tam o indeksie WIG, ale spektrum inwestycyjne indeksu WIG sprowadza się do spółek zgrupowanych w indeksie sWIG80, który zapewnia minimalne poziomy płynności jakie muszą uwzględniać zarządzający dobierając spółki – mówi Dariusz Świniarski.

PPK wybierają co lepsze maluchy

Prawo daje PPK możliwość lokowania na GPW w akcje spoza WIG20 i mWIG40 nie więcej niż 10 proc. części udziałowej portfeli.

Według obliczeń Dariusza Świniarskiego, w 2019 r. PPK w obecnej skali odpowiadałyby za 1 proc. obrotów w indeksie WIG20 i około 8 proc. w sWIG80. Jako że w 2020 r. obroty na GPW skokowo wzrosły, to w ubiegłym roku byłoby to mniej – 0,5 proc. w przypadku indeksu największych spółek i 3 proc. w przypadku indeksu małych spółek.

- Jeżeli chodzi o wpływ PPK na warszawską giełdę, to nie jest on tak silny, jak miały kiedyś startujące dopiero OFE. Mimo wszystko pieniądze z PPK są jednak widoczne. Przez ostatnie kilka lat dobrymi fundamentalnie i tanimi małymi spółkami nikt nie potrafił się interesować przez dłuższy czas. Natomiast od kiedy PPK zaczęły dostawać pieniądze, to prędzej czy później ktoś zaczyna te dobre fundamentalnie średnie i mniejsze spółki zauważać i kupować ich akcje. W tym segmencie nie jest potrzebna duża zmiana popytu i podaży, by zacząć pozytywnie wpływać na notowania. Natomiast zgodzę się, że jeżeli chodzi o udział PPK w obrotach, to może być on niewielki, bo PPK raczej kupują i trzymają, a obrót generują inwestorzy indywidualni. Dla indeksu WIG20 PPK nie mają żadnego znaczenia, ich obecność jest natomiast odczuwalna wśród małych i średnich spółek. Popyt ze strony PPK w jakimś stopniu tłumaczy siłę relatywną indeksu sWIG80 względem WIG20 w ostatnich kilkunastu miesiącach – twierdzi Sebastian Buczek, prezes Quercus TFI.

- W przypadku małych spółek płynność jest taka, że nawet kilka milionów złotych popytu potrafi zrobić dużą różnicę. Ale w segmencie tym jest większa selekcja, bo limit ustawowy nakłada możliwość, a nie konieczność inwestowania w ten segment rynku. Nie jest więc tak, że PPK generują pasywne napływy do indeksu sWIG80 i kupują wszystko bez opamiętania – zaznacza Łukasz Jańczak.

Problematyczny udział w IPO

Trudny do oszacowania jest wpływ PPK na IPO. Wynika to z tego, że PPK dopiero startują, jak również tego, jak ukształtował się rynek. PPK prowadzi aż 19 instytucji finansowych, ale trzy największe zarządzają 62 proc. ogółu aktywów. W dwóch instytucjach prowadzących małe PPK usłyszeliśmy, że udział w IPO jest dla nich o tyle problematyczny, że nawet tak duża spółka jak Pepco (ostatnie IPO) na tym etapie nie jest składową żadnego indeksu. Mieści się więc w limicie 10 proc. na małe spółki. Jeżeli więc fundusz osiąga ten limit, to musiałby coś sprzedać, by kupić jej akcje.

Przedstawiciel innego małego gracza zwrócił jednak uwagę, że w IPO uczestniczą nie tyle fundusze PPK, co prowadzące je TFI. To TFI składa zapotrzebowanie na akcje i jego sprawą jest to, jak przyznane walory rozdzieli między poszczególne fundusze – zarówno PPK, jak i prowadzone na zasadach ogólnych.

Prowadzącym duże PPK na pewno jest jednak łatwiej, gdyż 10-procentowy limit na małe spółki oznacza u nich większe kwoty.

- Nasze fundusze PPK uczestniczą w większości IPO na GPW, oczywiście w zależności od naszej oceny danej oferty – deklaruje Szymon Ożóg.

- Udział funduszy zarządzanych przez TFI PZU w konkretnym IPO zależy od wyceny, perspektyw spółki i wyników analiz wewnętrznych. Fundusze PPK historycznie brały udział w IPO, jednak informacje o szczegółach nie są podawane do publicznej wiadomości – wtóruje mu Marcin Żółtek.

Podobną deklarację składa PKO TFI.

Czy suwak OFE został zapięty?

PPK na pewno nie stały się i długo nie staną takim partnerem dla inwestorów zagranicznych, jak kiedyś były OFE. A co za tym idzie, nie zwiększą zainteresowania GPW ze strony zagranicy.

- Dla inwestorów zagranicznych znaczenie ma kilka kwestii. Po pierwsze szukają dobrych spółek. Jak nie będzie dobrych spółek, a będzie dużo lokalnego kapitału, to i tak będą mniej zainteresowani danym rynkiem. Ale faktycznie, płynność rynku będąca konsekwencją istnienia lokalnych inwestorów powoduje, że oczekiwania inwestorów zagranicznych co do stóp zwrotu mogą być trochę niższe. W tym kontekście mocny lokalny system emerytalny ma znaczenie – wyjaśnia Łukasz Jańczak.

- System PPK był konstruowany z myślą o płynnym wygaszeniu działalności OFE. PPK miały być odbiorcą akcji sprzedawanych przez OFE. Partycypacja jest może na trochę niższym poziomie niż zakładana, ale cel ten został mniej więcej osiągnięty – uważa Maciej Marcinowski.

Z obliczeń analityka Trigonu wynika, że PPK inwestują na GPW w przeciętnym miesiącu 150 mln zł, podczas gdy tzw. suwak generuje po stronie OFE około 200 mln zł podaży netto (po uwzględnieniu nowych składek płynących do OFE od części uczestników). Podaż przewyższa więc popyt o jakieś 50 mln zł.

- Te 50 mln zł miesięcznie nie ruszy polską giełdą. Jest wiele innych czynników wpływających na rynek, jak dywidendy, wezwania, IPO czy napływy do zwykłych funduszy inwestycyjnych – zaznacza Maciej Marcinowski.

- Były takie oczekiwania, że odpływy z OFE będą kompensowane napływami do PPK. To się przy obecnej partycypacji na pewno nie stanie, bo sama wartość suwaka jest znacząco większa niż napływy z PPK na polski rynek akcji, a OFE mają generalnie dużo większą alokację w Polskie akcje niż PPK. W dłuższym terminie może się to odbić czkawką warszawskiej giełdzie, bo przynajmniej w części emerytalnej będziemy mieli więcej sprzedających niż kupujących. Pozostaje pytanie, jak będą wyglądały napływy do zwykłych funduszy inwestycyjnych. Obecnie mamy akurat dobry okres, inwestorzy indywidualni i zagraniczni też są aktywni – zasiewa nieco sceptycyzmu Łukasz Jańczak.