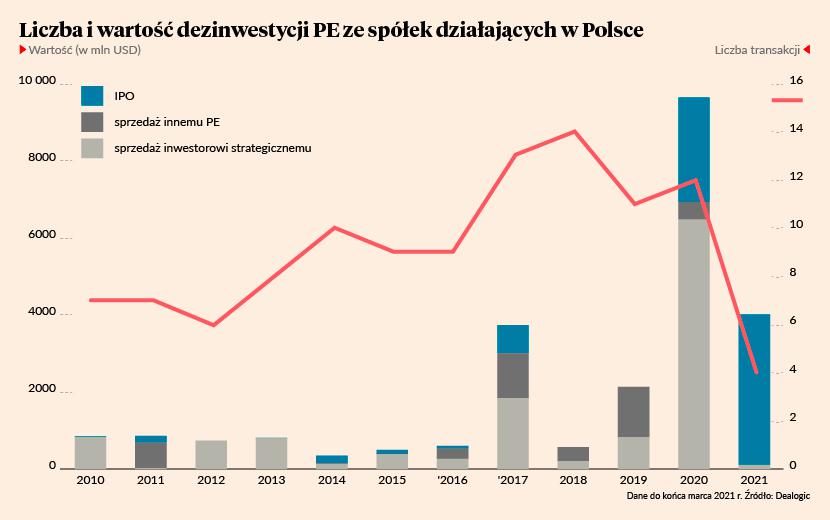

Od wybuchu pandemii fundusze private equity mają pełne ręce roboty. Rok temu na kilka miesięcy wszystkie procesy zamarły, by później wrócić ze zdwojoną siłą. W raporcie „2021 Global Private Equity Divestment Study” firma doradcza EY podaje, powołując się na dane Dealogica, że w ciągu 12 miesięcy do końca pierwszego kwartału 2021 r. liczba i wielkość funduszowych wyjść z inwestycji wzrosły o 40 proc., czyli w tempie nienotowanym o dekady.

Kolejne miesiące mogą wyglądać podobnie, a ankietowani przez EY przedstawiciele funduszy na poziomie globalnym wskazują, że coraz bardziej atrakcyjnym miejscem do monetyzowania inwestycji są dla nich giełdy - czy to za sprawą ofert publicznych (IPO), czy też dzięki notowanym już spółkom specjalnego przeznaczenia (SPAC). IPO jako sposób wyjścia z inwestycji w ciągu najbliższych 18-24 miesięcy wskazuje 27 proc. badanych, a SPAC - 23 proc. Reszta rozkłada się niemal po równo między inwestorów strategicznych i kolejne fundusze.

- Fundusze private equity wstrzymały się z poważniejszymi decyzjami odnośnie aktywów – tak w kwestii kupna, jak i sprzedaży - przez kilka miesięcy po wprowadzeniu najbardziej surowych obostrzeń pandemicznych. W czwartym kwartale 2020 r. i w pierwszym kwartale 2021 r. nastąpiło mocne odbicie, fundusze wróciły do działania ze zdwojoną aktywnością. Widać to wyraźnie w danych, które pokazujemy w najnowszym raporcie – mówi Bartłomiej Smolarek, partner i lider zespołu ds. fuzji i przejęć w EY Polska.

Funduszowe wyjścia

Zainteresowanie giełdą wyraźnie widać na przykładzie GPW. Przez dłuższy czas fundusze nie wprowadzały na warszawski parkiet żadnych spółek - ostatnim większym IPO była sprzedaż akcji litewskiego biura podróży Novaturas przez Enterprise Investors w marcu 2018 r., a wcześniej feralny debiut GetBacku w 2017 r., za którym stał fundusz Abris. Wszystko zmieniło się jednak jesienią ubiegłego roku, gdy trio funduszy: Cinven, Permira i Mid Europa Partners sprzedało za 9,2 mld zł część akcji Allegro. W marcu, po wygaśnięciu lock-upu, spieniężyły kolejną część za ponad 4,5 mld zł

Na mniejszą skalę już na początku tego roku pakiet akcji Answeara na GPW sprzedał fundusz MCI.

- Niektóre fundusze sprzedają spółki portfelowe poturbowane przez zmiany w gospodarce, by w ten sposób zmaksymalizować stopę zwrotu z pierwotnej inwestycji. Część aktywów natomiast jest sprzedawana, by wykorzystać koniunkturę w danym sektorze – mowa tu np. o branżach nowoczesnych technologii, w tym e-commerce, czy spółkach z obszaru biotechnologicznego – wyjaśnia Bartłomiej Smolarek.

Do największego pod względem wartości giełdowego wyjścia funduszu z polskiej spółki nie doszło jednak w Warszawie, tylko w Amsterdamie. To tam amerykański Advent na początku tego roku sprzedał akcje InPostu za 3,2 mld EUR, czyli ponad 14 mld zł (wraz z nim mniejsze pakiety sprzedawały też fundusze Templetona i PZU).

Funduszowa stopa zwrotu była tu bardzo wysoka – przypomnijmy, że w 2017 r. Advent wydał na zdjęcie InPostu i siostrzanego Integera z warszawskiej giełdy nieco ponad 400 mln zł, choć należy zaznaczyć, że spore pieniądze przeznaczył też na refinansowanie długów i szybką rozbudowę sieci paczkomatów w Polsce. Po IPO ma jeszcze 46 proc. walorów polskiej spółki, wycenianych obecnie na 3,7 mld EUR (16,5 mld zł).

- W kolejnych latach można się spodziewać następnych megatransakcji, będących pokłosiem działalności funduszy private equity. Spodziewam się również dalszej wzmożonej aktywności dezinwestycyjnej funduszy PE w tym roku, spowodowanej wyciszeniem niepokojów na poziomie makroekonomicznym, szeregiem pakietów stymulacyjnych dla gospodarki oraz wzmożonym apetytem inwestorów, także z GPW, na transakcje – mówi Anna Zaremba, partner w EY, odpowiedzialna za rynek IPO.

Zakupowe oczekiwania

Badani przez EY menedżerowie funduszy wskazują, że przy ostatnich wyjściach z inwestycji na wzrost wartości spółek portfelowych największy wpływ miała ich digitalizacja, a w nieco mniejszym stopniu - dokupowanie komplementarnych firm. Relatywnie nisko, bo dopiero na piątym miejscu, wśród przyczyn wzrostu wartości wskazywano rozwój organiczny. Zarządzający spodziewają się, że w kolejnych latach na wartość spółek większy wpływ będzie miało wprowadzenie sztucznej inteligencji, a także dywersyfikacja łańcucha dostaw.

Fundusze nie tylko sprzedają – sporo też kupują. Na rynku jest gorąco, zwłaszcza że pieniędzy na zakupy jest dużo. Z danych firmy badawczej Prequin wynika, że na koniec marca tego roku globalnie fundusze miały aż 1,7 bln USD wolnej gotówki.

- Fundusze private equity monitorują równolegle rynek pod kątem akwizycji, po raz kolejny widać w naszym badaniu rekordowe zasoby kapitału będące w ich posiadaniu. W ostatnich czasach trudniej jest o dobrą, ciekawą spółkę niż o kapitał potrzebny do jej rozwoju. Konkurencja o atrakcyjne spółki i ogromna podaż kapitału na rynku mogą spowodować wzrost wycen w niektórych sektorach – szczególnie tych, które zyskały w trakcie pandemii. W innych branżach, które ucierpiały na obostrzeniach, możliwa jest korekta – mówi Bartłomiej Smolarek.