12 kwietnia za Atlantykiem ruszy sezon publikacji raportów finansowych za IV kw. Tradycyjnie już na pierwszy ogień pójdą największe amerykańskie banki: Citigroup, JP Morgan Chase oraz Wells Fargo. W poniedziałek dołączy do nich Goldman Sachs, a we wtorek Bank of America. Wynikowa lawina na dobre ruszy dopiero w drugiej połowie kwietnia, gdy na rynek będzie spływać po kilkadziesiąt raportów kwartalnych dziennie.

To będzie kwartał testowy

Od końca października na Wall Street trwa nieco szalona faza hossy rozpoczętej przeszło rok wcześniej. Od pół roku S&P500 i Nasdaq idą w górę jak po sznurku, bijąc nominalne rekordy wszech czasów bez nawet najmniejszego cofnięcia, o jakiejś istotnej korekcie nawet nie wspominając. S&P500 zyskał 27 proc., a Nasdaq niemal 30. Takie stopy zwrotu uzyskane w ciągu roku byłyby postrzegane jako znakomity wynik, a teraz na ich osiągnięcie potrzeba było nieco ponad pięć miesięcy.

Zwyżka była napędzana przez dwa czynniki. Pierwszym jest oczekiwany w tym roku spadek stóp procentowych Rezerwy Federalnej. Co prawda jeszcze w styczniu liczono na to, że rozpocznie się on w marcu, a teraz, że najwcześniej w czerwcu. Mimo to trzy cięcia po 25 p.b. każde w 2024 r. wciąż wydają się możliwe, a ponadto kolejne w 2025. Niższa stopa dyskontowa sprawia, że przyszłe zyski wyceniane są wyżej, co zwiększa modelowe wyceny akcji i obligacji.

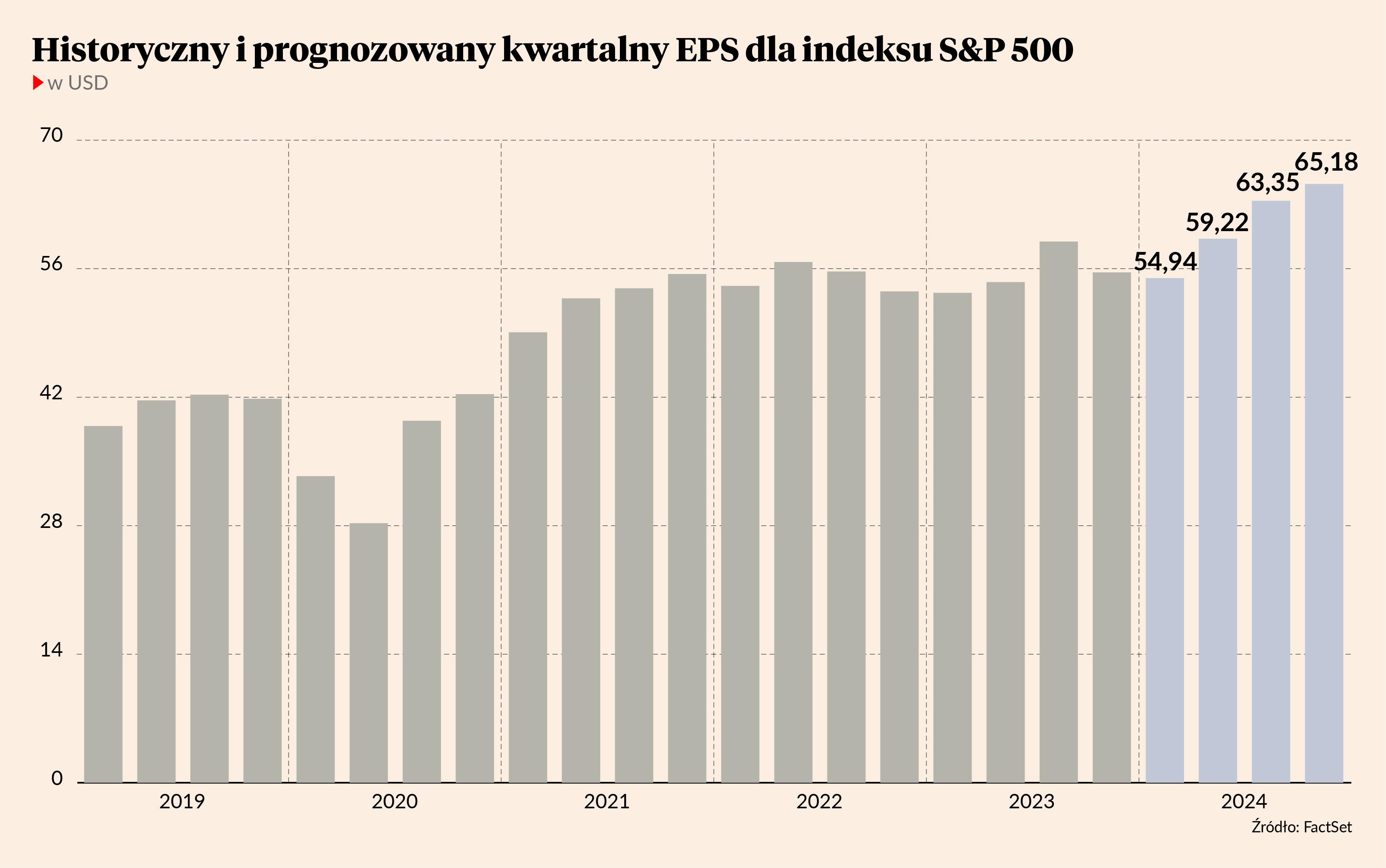

Tyle że to rynek akcji, a nie obligacji przewodzi tegorocznej hossie. Dzieje się tak ze względu na drugą siłę napędową, jaką są oczekiwania na wyraźną poprawę zysków giełdowych korporacji. Ta hipoteza w najbliższych tygodniach będzie brutalnie weryfikowana. Według analityków w 2024 r. indeks S&P500 ma wypracować 243,60 USD zysku (EPS), czyli niemal o 11 proc. więcej niż w roku ubiegłym. Ma to być pierwszy rok poprawy korporacyjnych zysków po blisko dwóch latach stagnacji.

Oczekiwania analityków wobec minionego kwartału są jednak dość ostrożne. Zysk na akcję (EPS — earnings per share) dla indeksu S&P500 ma być tylko o 3,6 proc. wyższy niż przed rokiem — wynika z danych FactSet. Byłaby to dynamika nawet niższa od tej z IV kw., gdy EPS poszedł w górę o 5,8 proc. r/r. Znacznie lepsze natomiast mają być kolejne kwartały. W II kw. 2024 r. EPS dla indeksu S&P500 ma być o 9,4 proc. wyższy niż rok temu, w III kw. o 8,5 proc., a w IV aż o 17,6 proc.

Jak widać, zasada kija hokejowego — czyli prognozowania wysokich zysków w odleglejszych terminach — wciąż pozostaje w mocy. Wśród analityków można dostrzec jednak pewne symptomy optymizmu. Zwykle bowiem jest tak, że w trakcie trwania danego kwartału eksperci biur maklerskich obniżają swoje oczekiwania względem korporacyjnych zysków. Średnio taka śródkwartalna korekta wynosi 3,7 proc., ale w minionym kwartale oczekiwania zostały zrewidowane w dół tylko o 2,5.

Mimo to potencjał do negatywnego rozczarowania jest stosunkowo duży. Rzecz w tym, że wzrost wycen amerykańskich spółek w ostatnich kwartałach zdecydowanie prześcignął poprawę wyników — ceny akcji na Wall Street rosną już od października 2022 r., a wyniki spółek zaczęły się poprawiać dopiero latem 2023. Co więcej, rezultaty za cały 2023 r. były tylko minimalnie lepsze od tych za rok poprzedni.

W rezultacie wyceny spółek z indeksu S&P500 są już bardzo wyśrubowane. Relacja poziomu indeksu do prognozowanych tegorocznych zysków spółek (czyli popularny wskaźnik C/Z) pod koniec marca wynosiła 20,9. Jest to poziom o 9,5 proc. wyższy od średniej z poprzednich pięciu lat i aż o 18 proc. wyższy od średniej z poprzednich 10. A przypomnijmy, że cała ostatnia dekada stała pod znakiem ponadprzeciętnie wysokich mnożników C/Z na amerykańskim rynku akcji.

Bez półprzewodników nie ma wyników

Drugą kwestią jest to, że za większość oczekiwanej poprawy wyników odpowiadają zaledwie dwa sektory. A dokładniej spółki z dwóch branż, które stoją w awangardzie rewolucji technologicznej związanej z algorytmami generatywnej sztucznej inteligencji. Inwestorzy wiążą z tymi firmami ogromne nadzieje, co można porównać chyba tylko z końcówką lat 90. i bańką internetową. Różnica jest jednak zasadnicza — ówczesne dotcomy były w większości nierentowne (wiele nie generowało nawet przychodów), podczas gdy współczesne big techy są globalnymi korporacjami z miliardowymi zyskami.

Niższe niż rok czy dwa lata temu ceny paliw i kopalin zatapiają wyniki w sektorach naftowym i surowcowym. Tu EPS ma być o około jedną czwartą niższy niż przed rokiem. Słabo mają sobie też radzić spółki medyczne. Spadku zysków oczekuje się w firmach dostarczających podstawowe dobra konsumpcyjne. Stagnację mają zanotować wyniki przedsiębiorstw przemysłowych oraz finansowych.

Prym w poprawie wyników mają wieść spółki użyteczności publicznej, czyli elektrownie, wodociągi, dystrybutorzy gazu itp. — tu wzrost zysków na przekroczyć 24 proc. r/r. Duże nadzieje (+16 proc. EPS) wiązane są także z szeroko pojętym sektorem dostarczającym dobra konsumpcyjne wyższego rzędu, bez których konsument spokojnie może się obejść. Ale prawdziwe kokosy mają zbić dwa modne ostatnio sektory.

Chodzi o branżę technologii informatycznych i usług komunikacyjnych, gdzie oczekiwany wzrost zysków sięga około 20 proc. Pod tymi ogólnikowymi terminami kryje się cały sektor producentów półprzewodników, w tym Nvidia, oraz wielkie internetowe quasi-monopole jak Google, Microsoft czy Meta. To właśnie wyniki wielkiej szóstki będą pod szczególną uwagą inwestorów. Chodzi raptem o sześć spółek (Nvidia, Meta, Netflix, Amazon, Microsoft, Alphabet), które od początku 2024 r. generują prawie całość przyrostu S&P500 czy Nasdaqa.

Już nie siedmiu, lecz zaledwie czterech wspaniałych

Analitycy szacują, że zyski producentów półprzewodników w minionym kwartale wzrosły o zdumiewające 75 proc. Tutaj wszyscy będą patrzeć na Nvidię, która miała zarobić 5,54 USD na akcję, a więc przeszło pięciokrotnie więcej niż rok temu. Gdyby wykluczyć z obliczeń tylko tę jedną spółkę, to oczekiwany wzrost EPS dla całej branży technologii informatycznych zmalałby z 20,5 do 7,7 proc.

Drugą spółką specjalnego zainteresowania będzie Meta. Właściciel Facebooka miał według analityków niemal podwoić zyski — z 2,20 do 4,29 USD na akcję). To dlatego spółka Marka Zuckerberga ma odpowiadać za niemal połowę oczekiwanego przyrostu zysków w sektorze usług komunikacyjnych. Trzecim giełdowym Behemotem ma być Amazon.com, po którym oczekuje się niemal potrojenia zysku netto przypadającego na akcję. Bez Amazona cały wielki sektor spółek konsumenckich zamiast 16-procentowego wzrostu zysków miałby zaraportować 1,6 proc. spadku EPS. Czwartym wynikowym filarem S&P500 ma być Microsoft. Firma Billa Gatesa miała w minionym kwartale zarobić 2,81 USD na akcję. Byłoby to prawie 15 proc. więcej niż rok temu.

Reasumując, od połowy kwietnia Wall Street będzie patrzeć przede wszystkim na wyniki wielkich spółek technologicznych powiązanych z branżą AI. Oczekiwania wobec tego segmentu są ogromne, a potencjał do ewentualnych rozczarowań całkiem spory. Zważywszy na ponadprzeciętnie wysokie wyceny i koncentrację kapitału na zaledwie garstce spółek, stanowi to potencjalnie wybuchową mieszankę dla amerykańskiego rynku akcji.