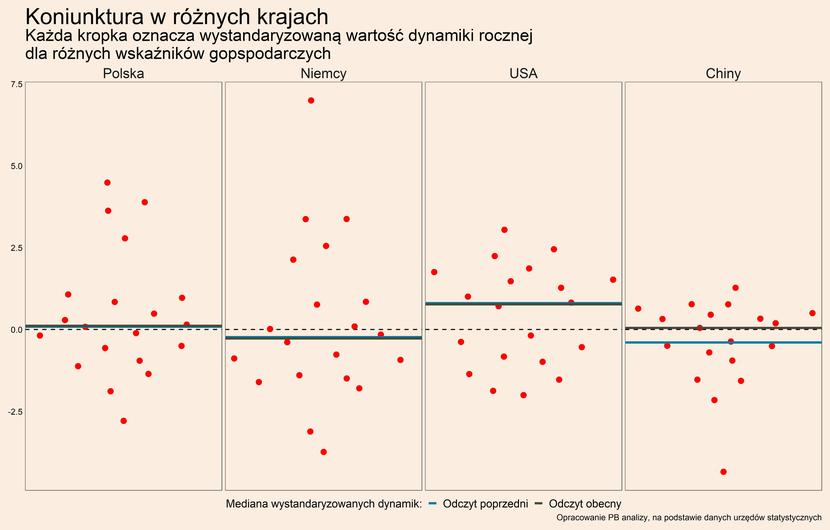

Przegląd najważniejszych wskaźników makroekonomicznych dla Polski oraz trzech największych światowych gospodarek – Stanów Zjednoczonych, Niemiec i Chin (po 20 wskaźników z każdego kraju) – pozwala pokazać z lotu ptaka obraz najważniejszych trendów. Wskaźniki podajemy w wystandaryzowanej dynamice rocznej, czyli jako odchylenie rocznej dynamiki wskaźnika od jej średniej, skorygowane o zmienność wskaźnika. Dzięki temu możemy porównywać wskaźniki o różnych cechach statystycznych i pokazujemy, na ile każdy z nich odbiega od długookresowego trendu.

Podobnie jak w zeszłym miesiącu sytuacja gospodarcza wygląda najgorzej w Europie. W USA wskaźniki wciąż wskazują na wzrost. Skala zmian po obu stronach Atlantyku jest mała. W Chinach dalej w danych dominują elementy odbicia po wiosennych lockdownach.

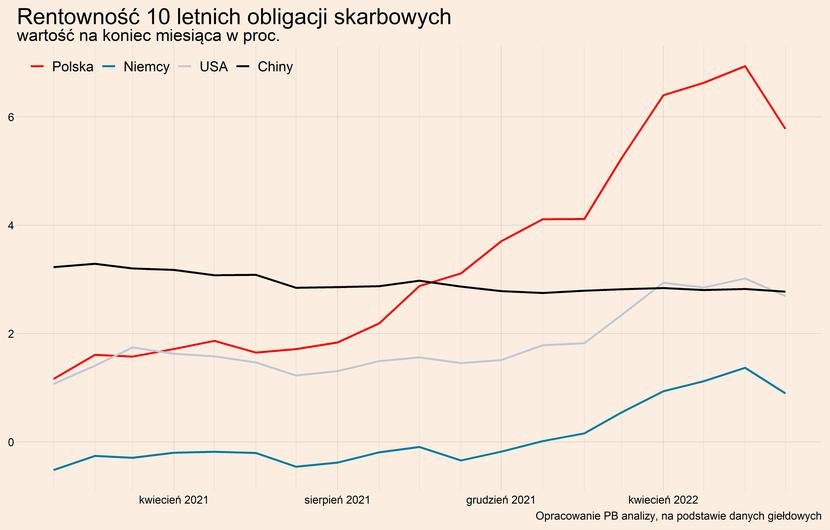

Rynki finansowe spodziewają się spowolnienia, o czym świadczą spadki rentowności obligacji skarbowych. Inwestorzy oczekują, że banki centralne będą wolniej podnosiły stopy procentowe, ponieważ antycypowana recesja wywoła obniżenie tempa wzrostu inflacji. W Polsce kończenie cyklu zacieśniania polityki monetarnej już zapowiadał prezes Glapiński, a ostatnia podwyżka stóp procentowych była niższa niż poprzednie. W strefie Euro EBC ma od początku ograniczone pole działania, ze względu na zadłużenie państw Europy południowej. W USA Jerome Powell na ostatniej konferencji prasowej informował, iż FOMC będzie się kierował przy najbliższej decyzji danymi z rynku, co sugeruje, że najbliższe podwyżki mogą być mniejsze.

Innym elementem wspólnym dla analizowanych gospodarek jest zaskakująco dobra sytuacja na rynku pracy. Na starym kontynencie i w USA, pomimo negatywnych nastrojów konsumentów i firm, bezrobocie wciąż jest niskie i nie rośnie istotnie. Widać, że na razie firmy starają się utrzymywać pracowników, mimo niższej dynamiki zamówień.

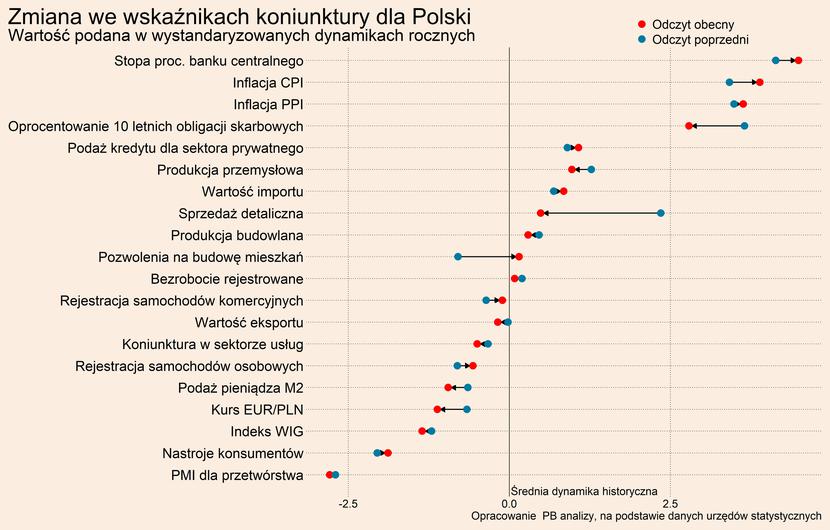

W Polsce na przyszłość wciąż patrzy się w odcieniach szarości. W przypadku konsumentów nastroje są bardzo złe, choć ostatnio widoczna jest minimalna ich poprawa. Może po gwałtownym szoku ludzie dostosowali się do nowej sytuacji, punkt odniesienia dla oceny kondycji finansowej się zmienia. Bez względu jednak na dostosowanie oczekiwań, inflacja i malejące realne dochody zaczynają się przekładać na obniżenie dynamiki sprzedaży detalicznej.

Pesymistyczne nastroje panują również w sektorze przedsiębiorstw. I również tu widać to w pogorszeniu realnej aktywności. Pogarsza się zarówno produkcja przemysłowa jak i budowlana. W przypadku produkcji przemysłowej jest to odzwierciedleniem malejącego popytu krajowego oraz pogarszającej się sytuacji w Niemczech, największym partnerze handlowym Polski. W budownictwie jest to przejaw kondycji rynku nieruchomości mieszkaniowych oraz ograniczania inwestycji przez firmy.

Jednak dotychczas spadek popytu na dobra i usługi nie przełożył się na popyt na pracę. Według szybkiego monitoringu NBP, aktualnie firmy planują nawet zwiększać zatrudnienie. Nie są to typowe warunki rynku pracy podczas kryzysu. Taka wyjątkowa sytuacja może wynikać z kilku czynników.

Po pierwsze, w ujęciu realnym maleją wynagrodzenia. Firmy płacą pracownikom więcej, ale produkty sprzedają jeszcze drożej, co realnie poprawia stosunek przychodów do kosztów. Nie ma więc konieczności redukcji zatrudnienia.

Drugim czynnikiem może być strukturalnie niska dostępność pracowników. Pracodawcy mogą obawiać się, że jeżeli dzisiaj zwolnią pracownika, to jutro, gdy sytuacja się polepszy, nie będzie kogo znaleźć na jego miejsce. Firmy są również niechętne do chwilowego zwalniania, a potem zatrudniania pracowników ze względu na wysokie koszty transakcyjne takiej fluktuacji. Wydatkami są tu zarówno pieniądze na zwolnienie i rekrutację, ale także czas poświęcony na przeszkolenie i wdrożenie nowych pracowników oraz stracone doświadczenie.

W teorii powyższy kanał nie wyklucza ograniczenia nowych rekrutacji, ale trzecim czynnikiem, który blokuje wzrost bezrobocia w Polsce jest liczba wakatów. Firmy zgłaszają bardzo wysoką liczbę niezapełnionych miejsc pracy. W takich uwarunkowaniach tym bardziej odległą perspektywą jest zwalnianie dotychczasowych pracowników. Najpierw zacznie maleć liczba wakatów, a potem dopiero pracowników.

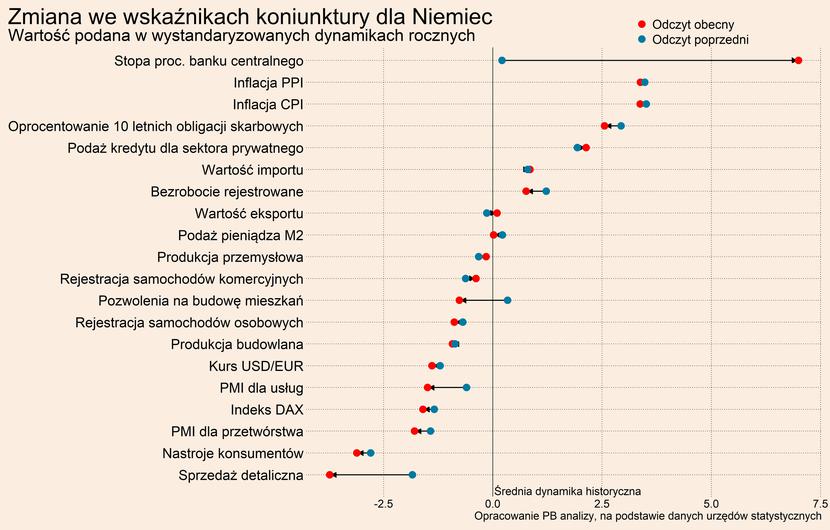

Na sytuacje w Polsce ma również przełożenie koniunktura w Niemczech. Spowolnienie za zachodnią granicą dotyczy wszystkich gałęzi gospodarki, a oczekiwania co do przyszłości są jeszcze gorsze. Według badania IFO Business Climate ocena obecnej sytuacji wśród przedsiębiorstw pogarsza się, nawet jeżeli wciąż jest pozytywna. Tragiczne są natomiast oczekiwania co do przyszłości, które są najgorsze od początku pandemii z kwietnia 2020 roku. Różnica pomiędzy obecną sytuacją a oczekiwaniami jest największa w historii badania, ponieważ niemiecki biznes spodziewa się szybkiego i głębokiego pogorszenia sytuacji. Zgadza się to także ze wskazaniami indeksu PMI, który wskazuje na najszybszy od maja 2020 roku spadek zamówień w przemyśle.

Sytuacja na rynku pracy wygląda podobnie jak w Polsce. Bezrobocie w Niemczech było w poprzednich latach wyjątkowo niskie, a firmy zmagają się z niedoborem siły roboczej. Za Odrą jest jednak większe zróżnicowanie pomiędzy sektorami. O ile przemysł odczuwa znaczne niedobory pracowników, tak w usługach firmy już ograniczają wielkość nowych rekrutacji. Wciąż nie widać jednak informacji o masowych zwolnieniach lub aktywnej redukcji etatów.

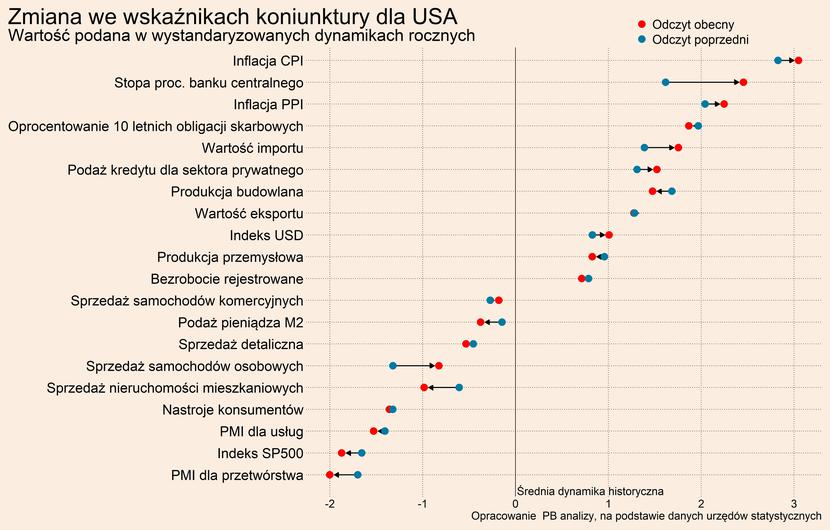

Za oceanem, tak jak w Europie, oczekiwania firm oraz konsumentów są bardzo nisko, ale odczyty wskazań z gospodarki realnej są dość mocne. Co prawda według wstępnego szacunku PKB gospodarka USA skurczyła się w drugim kwartale o 0,2 procenta w porównaniu z kwartałem poprzednim, ale nie jest to sygnał alarmowy. Spadek praktycznie w całości został wygenerowany przez dwie kategorie – zapasy i rynek nieruchomości.

Spadek zapasów nie musi być to wynikiem malejącej konsumpcji. Ze względu na zaburzenia w łańcuchach dostaw firmy składały za duże zamówienia, po to by nadążyć za odbijającym po pandemii popytem. Przedsiębiorstwa z powodu chaosu logistycznego źle sformułowały prognozy i zmagazynowały zbyt wiele produktów w kategoriach, które przejściowo cechował wysoki popyt. Za przykład może posłużyć Walmart, któremu w sklepach zalegają masowo wykupowane podczas pandemii sprzęty ogrodowe czy AGD. Niedopasowanie pogłębiają klienci powracając do swoich przedpandemicznych wzorców zakupowych. Według danych BEA konsumpcja dóbr zmniejszyła się w 2 kwartale, ale wynikało to z substytucji dóbr usługami, czego najlepszym przykładem są zmiany w segmencie posiłków. Spadek wydatków na żywność i napoje w kategorii dóbr jest prawie taki sam jak wzrost wydatków w restauracjach oraz zakwaterowanie w kategorii usługi. Inaczej mówiąc, Amerykanie zastępują obiad w domu obiadem w restauracji.

Druga kategoria wpływająca na spadek PKB to rynek nieruchomości. Tutaj źródłem spowolnienia jest zacieśnianie polityki monetarnej przez Fed. Zapewne w najbliższych miesiącach trwać będzie dalsze spowolnienie. Jednak sektor nieruchomości nie jest aż tak duży jak w szczycie bańki w 2006 roku, więc nie zatrzęsie całą gospodarką . W odróżnieniu od 2008 roku także wymogi dla kredytobiorców były surowsze w ostatnich latach, dlatego nie ma zagrożenia dla stabilności systemu finansowego.

Widać zatem, że w USA ujemny odczyt dynamiki PKB w 2 kwartale nie świadczy o początku recesji, a o wystąpieniu efektów przejściowych zmiany struktury gospodarki po pandemii. Zmniejszenie popytu na dobra, a w efekcie na zapasy, rekompensowane jest przez wzrost wydatków na usługi. Spowolnienie w sektorze nieruchomości zrekompensują inne sektory gospodarki.

Wyrazem dobrej koniunktury w za oceanem jest również sytuacja na rynku pracy. Zarówno liczba osób pracujących jak i wynagrodzenie wzrosły w czerwcu w porównaniu z rokiem poprzednim. Jak na razie jedynie sektor technologiczny ogłasza na zwolnienia i ograniczenia skali rekrutacji. Nie jest to jednak reprezentatywny sektor dla całej gospodarki, bo w ponadprzeciętnym stopniu zależy od popytu z zagranicy. Obecne problemy w Europie oraz aprecjacja dolara zmniejszają zyskowność eksportu, a dodatkowo prawo pracy w Stanach jest bardziej elastyczne niż w Europie, więc firmy mogą zareagować zwolnieniami.

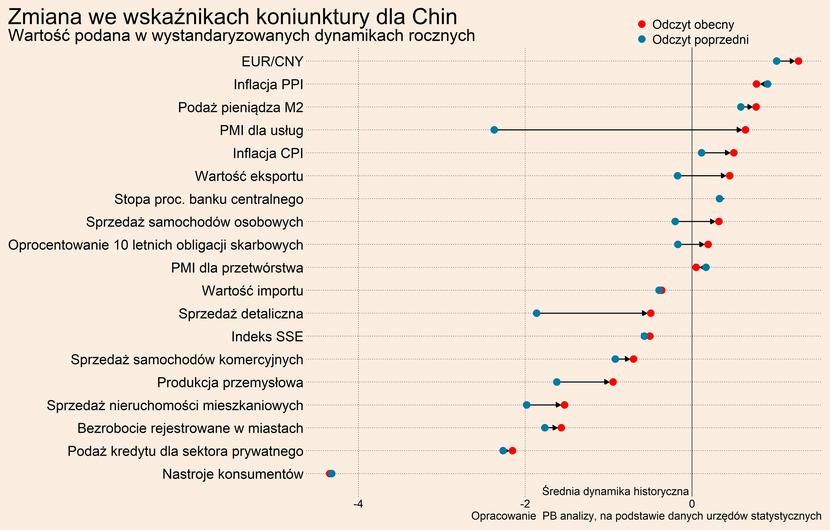

W przypadku Chin w danych dominuje odbicie po okresie lockdownów. Widać to we wskaźnikach sprzedaży detalicznej oraz produkcji przemysłowej. Zniesienie lockdownów w Shenzhen oraz Szanghaju umożliwiło powrót do normalnych warunków funkcjonowania fabryk i eksportu, co przekłada się na poprawę sytuacji w tych obszarach.

Chwilowe ożywienie nie zmienia jednak problemów strukturalnych. Polityka „zero-Covid” może ponownie uderzyć w duży ośrodek przemysłowy i wywołać chaos w łańcuchach dostaw. Rynek nieruchomości hamuje i ciągnie za sobą resztę branż. W konsekwencji spowolnienia gospodarczego na świecie zmniejszy się eksport. Coraz bardziej agresywna polityka zagraniczna Pekinu odstrasza zewnętrznych inwestorów, co skutkuje mniejszymi inwestycjami oraz niechęcią do wchodzenia w długotrwałe relacje. Obecne dane z Państwa Środka można traktować jako szum, który zagłusza długofalowe trendy.

W każdym z krajów widać mniejsze lub większe przejawy schłodzenia gospodarki. W Europie przez najbliższe kilka miesięcy głównym czynnikiem determinującym warunki gospodarcze będzie dostępność gazu oraz wydarzenia w Ukrainie. Sytuacja już jest zła, czego przejawem są niemieckie i polskie dane. Rynek pracy powinien jednak opierać się jeszcze przez kilka miesięcy spowolnieniu, ze względu na narosłe niedobory pracowników. W USA na dziś wskaźniki są relatywnie dobre, ale wraz z pogarszaniem się sytuacji w reszcie świata oraz transmisją polityki monetarnej mogą być one coraz gorsze. Rynek pracy w USA może zareagować później niż w Europie, bo jest bardziej rozgrzany, ale ze względu na bardziej elastyczne prawo pracy amplituda wahnięcia będzie wyraźnie większa. W Chinach dominować będzie wciąż niepewność wynikająca z polityki „zero-Covid” oraz innych problemów strukturalnych.