Hutnicza spółka oraz jej główny akcjonariusz, czyli spółka 4Workers powiązana z prezesem Przemysławem Sztuczkowskim, zawarły umowę inwestycyjną z Value FIZ. W jej ramach Value FIZ, kojarzony ze znanym inwestorem giełdowym Robertem Buchajskim, ma nabyć obligacje o wartości 100 mln zł, które uprawniają do konwersji na 20 mln akcji spółki. Warunkiem nabycia jest jednak uzyskanie zgody Polskiego Funduszu Rozwoju. Nabywca zrzekł się także prawa do zaspokojenia obligacji w pieniądzu w dniu wykupu, czyli 20 marca 2030 r.

- Te obligacje były wyemitowane kilka lat temu do głównego akcjonariusza i teraz zostały sprzedane po nieujawnionej cenie. Umowa inwestycyjna przewiduje jednak, że nabywca nie będzie dążył do wykupienia tych obligacji, natomiast ma opcję ich zamiany na akcje po 5 zł za sztukę, czyli może otrzymać 15 proc. akcji Cognoru. Kiedy ta konwersja się dokona, to zwiększy się liczba akcji w obrocie, natomiast dług netto dzięki temu spadnie o 100 mln zł – mówi Jakub Szkopek, analityk Erste Securities.

Połamane kowenanty

Wyniki za cały 2024 r. spółka pokaże dopiero pod koniec kwietnia, ale w III kwartale odnotowała 28,6 mln zł straty netto, a wynik był ujemny nawet na poziomie EBITDA. Jak wskazywano, problemem były wciąż niskie ceny wyrobów stalowych, natomiast powoli udawało się zwiększać wykorzystanie mocy produkcyjnych. Zmodernizowana walcownia w Krakowie, która ma moce na poziomie 400 tys. ton rocznie, wykorzystywała je na 47 proc., a w IV kwartale ten wskaźnik ma wzrosnąć do 80 proc. Buduje też walcownię w Siemianowicach Śląskich z mocami na poziomie 450 tys. ton. Pierwsza dostarcza pręty dla budownictwa, druga ma produkować na potrzeby przemysłu i energetyki.

- Spółka jest w procesie inwestycyjnym, dotyczącym projektu w Siemianowicach Śląskich, więc niewykluczone, że będzie szukała podwyższenia kapitału, gdyż brakuje jej pieniędzy na dokończenie tego projektu. Zacznie działać dopiero na początku 2026 r., o ile się nie opóźni, i od tego momentu będzie kontrybuował do wyniku spółki – mówi Jakub Szkopek.

Na koniec września spółka miała jednak 874 mln zł długu, który wzrósł o 61 proc. w ciągu roku. Sam dług netto wzrósł o 36,8 proc., do 545 mln zł. W rezultacie wskaźnik długu netto do EBITDA wzrósł z 2,3x kwartał wcześniej do 7,6x.

- Już w III kwartale 2024 r. Cognor połamał kowenanty zarówno w umowach z Santanderem, jak i z obligatariuszami. Prawdopodobnie ta sytuacja powtórzy się także w IV kwartale, a być może także w I kwartale tego roku – mówi Jakub Szkopek.

Stal pozostaje pod presją ze względu na sytuację rynku nieruchomości w Chinach. W Szanghaju notowania prętów zbrojeniowych osiągnęły w marcu najniższy poziom od sześciu miesięcy ze względu na obniżenie się liczby rozpoczętych budów w tym kraju aż o 30 proc. w okresie styczeń-luty. Dodatkowym czynnikiem ryzyka jest wojna celna - azjatycka stal wypychana cłami Donalda Trumpa z rynku amerykańskiego może trafić do Europy.

- Otoczenie obecnie nie jest korzystne dla Cognoru. W długim terminie będą spółkę wspierać zbrojenia, wydatki na infrastrukturę w Niemczech, wydatki z KPO – problem w tym, że efektów tych czynników możemy się spodziewać najwcześniej w 2026 r., a spółka potrzebuje działań już teraz – mówi Jakub Szkopek.

Ryzyko podaży akcji

Ostatnia transakcja pozwoli zatem na obniżenie długu, natomiast sprawi, że udziały obecnych akcjonariuszy zostaną rozwodnione. Nie powinien natomiast zmienić się wiodący akcjonariusz, który posiada 78 proc. akcji spółki.

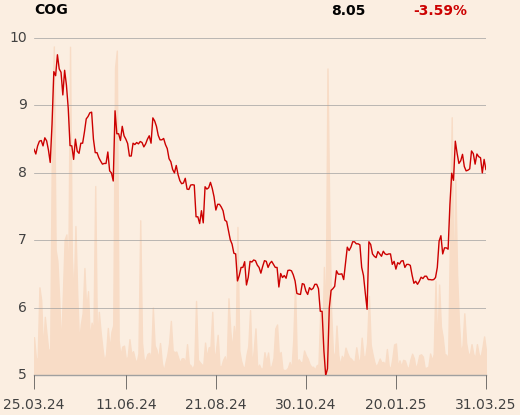

- Ta konwersja z punktu widzenia obecnej ceny akcji w okolicach 8 zł może być bardzo korzystna dla Value FIZ, gdyż będzie się odbywać po 5 zł, czyli ze sporym dyskontem. To jednak rodzi ryzyko dla obecnych akcjonariuszy – po konwersji Value FIZ mogłoby chcieć zrealizować zysk, co odbiłoby się negatywnie na kursie akcji – mówi Jakub Szkopek.

Choć transakcja sprzedaży obligacji odbywa się pomiędzy większościowym a Value FIZ, to spółka poinformowała, że „transakcja umożliwi powiększenie marginesu płynności, bowiem intencją wyrażoną przez 4WS jest niezwłoczne wykorzystanie części środków z niej pochodzących na zasilenie stanu środków pieniężnych Cognoru”.

- Informacja o poprawie płynności w spółce sugeruje, że możemy oczekiwać dalszego ciągu. Być może główny akcjonariusz pozyskane z transakcji środki będzie chciał przetransferować do spółki w formie dodatkowej emisji akcji. Nie wiemy dokładnie, jaka byłaby to kwota, ale oznaczałoby to, że liczba akcji w obrocie jeszcze dodatkowo się zwiększy – mówi Jakub Szkopek.