Kolejnym dniom słabości warszawskiej giełdy towarzyszą coraz częstsze wzmianki o eskalacji konfliktu rosyjsko-ukraińskiego. Specjaliści bagatelizują jednak wpływ tego problemu na GPW.

- Zaostrzenie konfliktu rosyjsko-ukraińskiego mogłoby być tylko pretekstem, ale nie faktycznym powodem wyprzedaży polskich aktywów. Gdyby rynek akcji lub złoty spadały, to zawsze można by powiedzieć, że powodem jest sytuacja na Ukrainie. Ale nie wydaje mi się, by był to powód obecnej ucieczki kapitału. Z drugiej strony im bliżej naszej granicy jest tego typu problem, tym ryzyko się zwiększa. Myślę jednak, że gdyby atmosfera na rynkach była dobra, to w związku z eskalacją konfliktu na wschodzie mogłoby się pojawić tylko chwilowe zawahanie na GPW. Sygnał ostrzegawczy o wpływie eskalacji konfliktu rosyjsko-ukraińskiego na polskie aktywa popłynąłby od agencji ratingowych, a na razie nic takiego nie miało miejsca – komentuje Łukasz Wardyn, dyrektor CMS Markets na Europę Wschodnią.

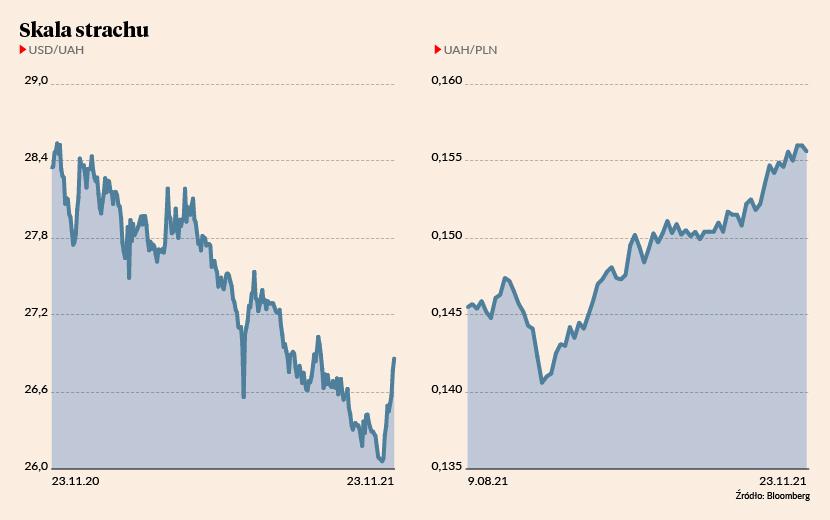

Daniel Kostecki, dyrektor polskiego oddziału Conotoxii, oraz Marcin Kiepas, analityk firmy Tickmill, wskazują, że trudno mówić o wpływie obaw o eskalację trwającego od niemal ośmiu lat konfliktu na GPW, w sytuacji gdy tych obaw nie widać na ukraińskiej walucie.

- Hrywna jest relatywnie mocną walutą, w ostatnim czasie nawet mocniejszą niż złoty – zaznacza Daniel Kostecki.

- Jak zerknąć na zachowanie hrywny, to ona owszem traci do amerykańskiego dolara, ale nie widać w tym przesadnego strachu. A wydaje się, że ukraińska waluta powinna pierwsza mocno tracić w obawie o eskalację konfliktu – dodaje Marcin Kiepas.

Już kilka dni temu, komentując dla “PB” pierwsze osiem dni spadków na GPW, Marcin Kiepas uczulał, że korekta na rynkach rozwiniętych może zepchnąć WIG20 poniżej 2200 pkt. Tempo spadków na GPW 23 listopada 2021 r. było wyraźnie niższe niż wtedy, ale słabości tej towarzyszyły właśnie spadki we Frankfurcie, Paryżu i Stanach Zjednoczonych. Gdy w ciągu dnia sentyment na zachodnioeuropejskich giełdach poprawił się, warszawskie indeksy wyszły nad kreskę.

Liczą się zyski spółek

Kiedy na początku 2014 r. Rosja odbierała Ukrainie Krym i Donbas warszawskiej giełdy to nie wzruszyło, a WIG20 był wtedy wyżej niż obecnie. WIG i WIG20 wyraźnie poszły w dół dopiero kilka miesięcy po czarnym czwartku ze stycznia 2015 r. (szwajcarski bank centralny zerwał wtedy powiązanie kursu franka i euro).

Nasi rozmówcy sądzą, że ewentualne zaostrzenie konfliktu na wschodzie będzie miało na GPW wpływ podobny do jego początku. Odbije się na spółkach z ekspozycją na Ukrainę i Rosję.

- W 2014 r. reakcja rynku była jednak negatywna. Wiele spółek znalazło się w trendzie spadkowym. Zakładam, że sytuacja mogłaby się powtórzyć. Jeżeli chodzi o indeks WIG, to faktycznie tamte wydarzenia nie miały istotnego przełożenia. Natomiast jeżeli chodzi o sWIG80, to przełożenie było widoczne. Rok 2014 był trudnym okresem dla małych spółek. Wynikało to z demontażu OFE, ale też z tego, że część spółek miała ekspozycję na rynki wschodnie – Ukrainę czy Rosję. Zakładam, że tak jak wtedy średnie i mniejsze spółki z ekspozycją na rynki wschodnie mogłyby znaleźć się pod presją – komentuje Sebastian Buczek, prezes Quercus TFI.

Sobiesław Kozłowski, dyrektor departamentu doradztwa inwestycyjnego Noble Securities, przypomina, że kilka dni temu szef ukraińskiego wywiadu stwierdził wprost, że Rosja szykuje agresję na styczeń lub luty 2022 r.

- Zaostrzenie konfliktu jest już faktem medialnym. To ogranicza skalę przeceny, podobnie jak to, że na GPW już mamy zniżki – uważa Sobiesław Kozłowski.

Zwraca jednak uwagę, że wiele zależy od formy jaką przybrałby konflikt.

- Gdyby konflikt był bliższy polskiej granicy, reakcja GPW może być inna niż w 2014 r. – ostrzega Sobiesław Kozłowski.

- To co dzieje się między Rosją a Ukrainą nie będzie dotyczyć polskich spółek, ani ich wyników. Z tej perspektywy nie ma więc większego znaczenia. Natomiast jest to ryzyko w regionie i inwestorzy mogą w związku z tym żądać jakiejś premii, która mogłaby się odbijać na rentownościach obligacji z naszego regionu – tłumaczy Daniel Kostecki.

Rentowności polskich papierów 10-letnich podchodzą już pod 3,4 proc., ale zdaniem Daniela Kosteckiego jest to głównie skutek mało przejrzystej polityki NBP. W efekcie problemy wewnętrzne przyćmiewają zewnętrzne.

Rynek akcji ma zaś swoje problemy fundamentalne.

- Przede wszystkim chodzi o naszą gospodarkę, której perspektywy wzrostu w latach 2022 i 2023 pogarszają się. Wciąż wielkim znakiem zapytania są pieniądze z unijnego planu odbudowy. Wydatkowanie tych pieniędzy zostało już rozplanowane, ale ich jeszcze nie ma oraz nie wiadomo kiedy będą i w jakiej skali. To poważny problem. Do tego dochodzi rebalansowanie portfeli przez inwestorów, którzy po bardzo dobrym roku wolą sprzedać polskie akcje i przejść na rynek obligacji – mówi Daniel Kostecki.

Faza przejściowa w cyklu

Tyle że ostatni wzrost rentowności polskiego długu nie wskazuje, by kapitał z polskich akcji przepływał na rynek polskiego długu. Gdyby tak było, rentowności powinny jeśli nie spadać, to przynajmniej stać w miejscu.

- Obecnie mamy fazę przejściową między akcjami a obligacjami, czyli sprzedaż akcji bo są już drogie i oczekiwanie na kolejne podwyżki stóp procentowych, by kupić obligacje po jeszcze atrakcyjniejszych cenach – wyjaśnia Daniel Kostecki.

Jego zdaniem jest to po prostu naturalny przepływ kapitału, jaki występuje w każdym cyklu koniunkturalnym w sytuacji, gdy spółki nie są w stanie utrzymywać dynamiki wzrostu zysków. W efekcie GPW może być jeszcze niżej.

- Mówię o normalizacji sytuacji, a nie o tym, że nastąpi kryzys i zyski spółek będą spadały na łeb na szyję. One rosły bardzo dynamicznie i tej dynamiki nie da się już powtórzyć w kolejnych kwartałach i latach. Wracamy do scenariusza marazmu na giełdzie – zastrzega Daniel Kostecki.