Trzeci miesiąc z rzędu produkcja przemysłowa w Unii Europejskiej zaliczyła ujemną dynamikę. W listopadzie obniżyła się o 0,2 proc. m/m po spadku o 0,5 proc. w październiku. W ujęciu rocznym spadek wynosi już 5,8 proc. – to prawie najgorszy wynik w obecnym cyklu (gorszy był we wrześniu: -6,1 proc.). Na horyzoncie nie widać perspektyw istotnej poprawy.

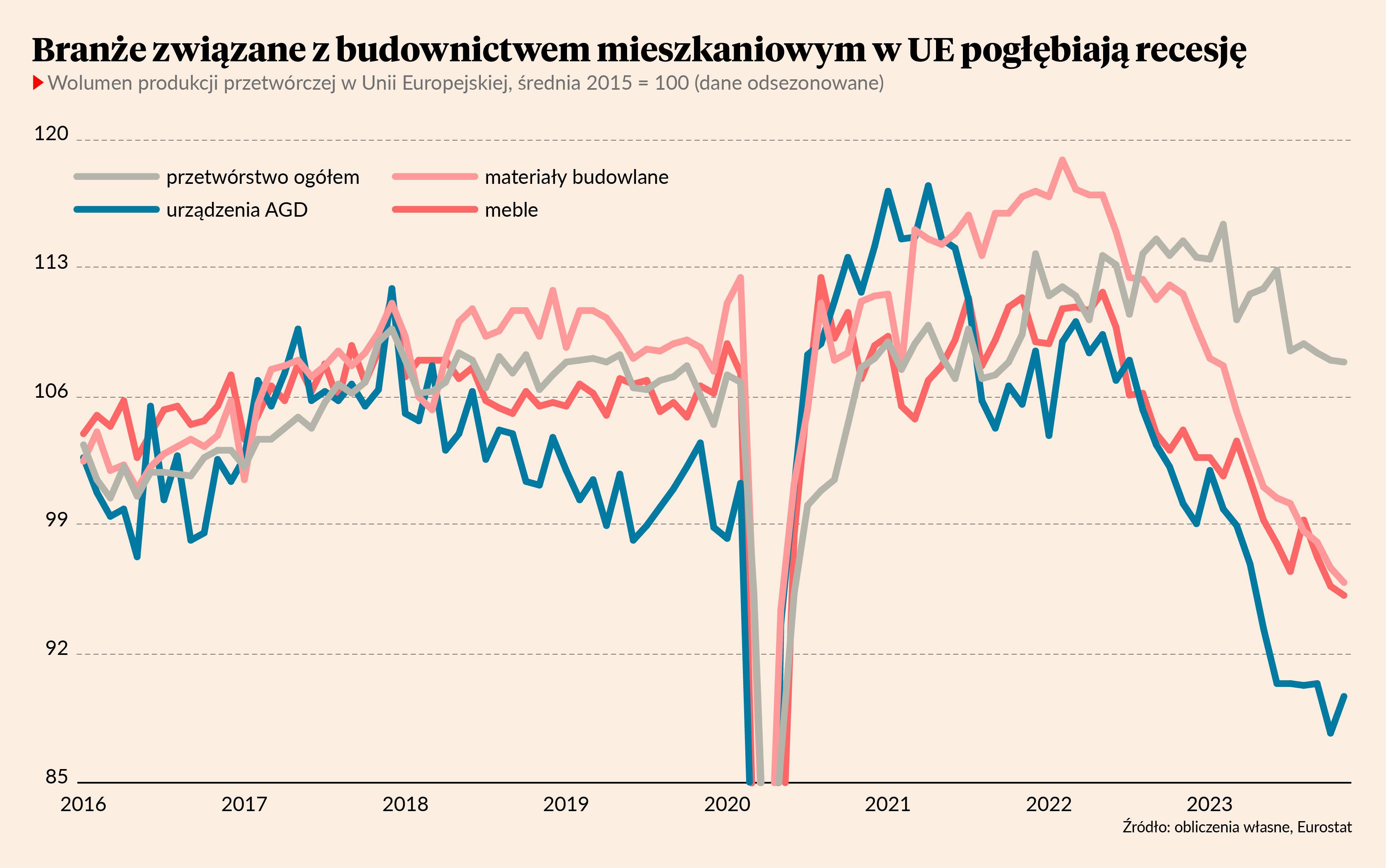

Niepokojący jest fakt, że wraz z wygasaniem niektórych negatywnych dla producentów zjawisk pojawiają się nowe problemy. Do niedawna największym wyzwaniem był spadek popytu na dobra trwałe po pandemii, wynikający z nasycenia rynku w okresie lockdownów, a także związany z nim cykl zapasów. Na to nałożył się kryzys energetyczny, który obniżał produkcję w branżach energochłonnych. Efekty nasycenia rynku stopniowo jednak mijają, a kryzys energetyczny wygasa. Pojawiają się natomiast nowe wstrząsy. Najważniejszym jest spadek inwestycji mieszkaniowych w Unii Europejskiej związany z wysokimi stopami procentowymi. Objawem jest mocny spadek produkcji w branżach powiązanych z mieszkaniówką, jak materiały budowlane (-14 proc. r/r), sprzęt AGD (-9,4 proc. r/r), meble (-8,3 proc. r/r).

Obserwujemy klasyczny mechanizm schładzania gospodarki: podwyżki stóp procentowych, niższe nakłady mieszkaniowe, niższe ceny mieszkań, niższy popyt konsumentów, niższa inflacja. Sektor mieszkaniowy jest na pierwszym froncie oddziaływania polityki pieniężnej. Ceny nieruchomości mieszkaniowych spadły, pozwolenia na budowę załamały się, powstaje coraz mniej mieszkań. Przekłada się to na popyt konsumentów.

Nie ma z tego głębszej recesji w gospodarce tylko dlatego, że jednocześnie ożywczy wpływ ma ustępowanie inflacji podażowej. Spadek cen surowców przełożył się na obniżenie dynamiki cen, co podnosi potencjał nabywczy konsumentów i chroni gospodarkę przed mocniejszymi zaburzeniami. Ten spadek inflacji i wzrost realnych wynagrodzeń powinien w końcu zacząć dominować nad efektami zacieśnienia monetarnego i wyprowadzić gospodarkę UE na ścieżkę wzrostu.

Na razie jednak dominuje negatywny wpływ zacieśnienia polityki pieniężnej. To nie jest dobra wiadomość w perspektywie kilku najbliższych miesięcy. Jeżeli rzeczywiście to rynek mieszkaniowy ciągnie w dół popyt na towary, a więc także ich produkcję, nie można oczekiwać szybkiego odwrócenia cyklu. W tych procesach jest za dużo inercji, by nagle zdarzyło się coś bardzo pozytywnego.