Rosyjskie wojska już oficjalnie znalazły się w Donbasie. Czyli na terytorium formalnie ukraińskim, które jednak od 2014 r. jest faktycznie okupowane przez siły podporządkowane Moskwie. W ten sposób Kreml podjął próbę odzyskania sfery wpływów na terenie byłego ZSRR i nie ukrywa, że chce odbudować dawne imperium. Stany Zjednoczone i Zachód wolałyby do tego nie dopuścić, ale raczej niewiele mogą zrobić. Wprowadzone sankcje gospodarcze są na razie raczej symboliczne i w żaden sposób Rosji nie zaszkodzą, ani jej nie powstrzymają.

Jedynym skutecznym narzędziem byłoby nałożenie embarga na całości bądź przynajmniej znaczną część rosyjskiego eksportu do krajów Unii Europejskiej, Stanów Zjednoczonych i ich państw wasalnych. Byłoby to użycie ekonomicznej broni atomowej i postawiłoby Kreml pod ścianą. Lecz zarazem byłoby to gospodarcze samobójstwo dla Zachodu i światowej gospodarki.

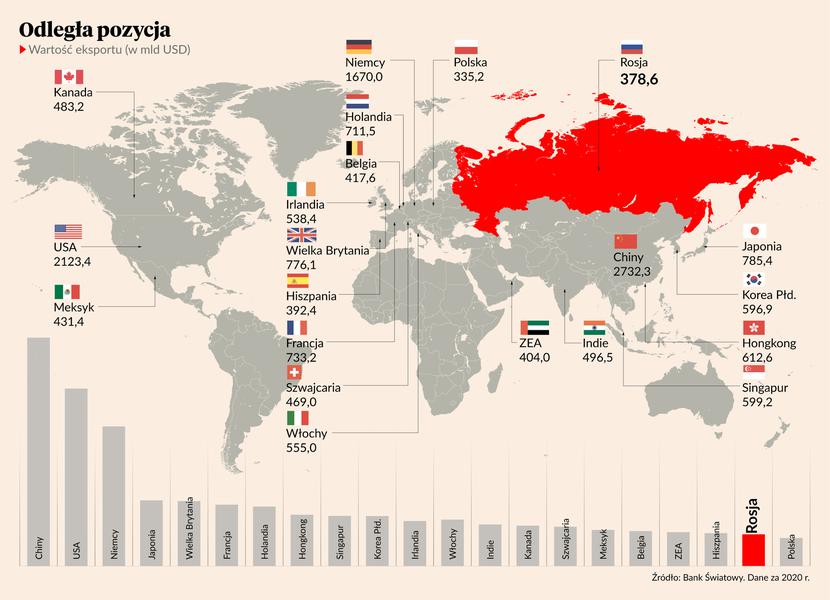

Rosja surowcami stoi

W 2020 r. Rosja sprzedawała za granicę towary za przeszło 332 mld USD. Jeśli doliczymy do tego eksport usług, to otrzymujemy kwotę niemal 380 mld USD – wynika z danych Banku Światowego. Czy to dużo? Tak, ale… stawia to Rosję dopiero na 20. pozycji na świecie, raptem o jedną lokatę przed Polską, której roczny eksport podliczono na 335 mld USD.

Źródło: Bank Światowy. Dane za 2020 r.

Problemem jest więc nie tyle wielkość, co struktura rosyjskiego handlu zagranicznego. Po prostu Rosja dostarcza światu towary, których w odpowiednich ilościach nie jest w stanie wytworzyć żadna inna gospodarka. Chodzi wszystkim o surowce, które odpowiadają za ok. dwie trzecie wartości rosyjskiego eksportu. Rosja jest drugim na świecie eksporterem ropy naftowej, zaspokajając 11 proc. światowego zapotrzebowania na ten strategiczny surowiec. Bez rosyjskiej ropy świat pogrążyłby się w potężnym kryzysie naftowym, a ceny paliw osiągnęłyby niebotyczne poziomy, druzgocąc globalną gospodarkę i serwując nam potężną recesję.

Jeszcze większą rolę nasz wschodni sąsiad odgrywa na rynku gazu ziemnego, na którym jest bezapelacyjnym liderem. Pomimo rosnącej roli Stanów Zjednoczonych (które w 2022 r. najprawdopodobniej zostaną największym na świecie eksporterem LNG) w 2020 r. z Rosji popłynęło za granice niemal 200 mld m sześc. błękitnego paliwa. Na rosyjskim gazie polegają nie tylko miliony europejskich gospodarstw domowych, przemysł naftowy i chemiczny, ale też znaczna część energetyki w Niemczech i kilku innych krajach UE. Bez rosyjskiej ropy i gazu Europejczycy mieszkaliby w zimnych domach, przemieszczając się na rowerze lub na piechotę. Co jednak ciekawe, minister gospodarki Niemiec Robert Habeck w wywiadzie dla radia Deutschlandfunk powiedział, że Niemcy poradzą sobie bez rosyjskiego gazu, choć nie będzie to łatwe. Obecnie ponad połowę potrzebnego paliwa nasi zachodni sąsiedzi kupują od Gazpromu.

O tyle w pandemicznym 2020 r. był wyższy import rosyjskiego gazu do UE niż w 2014 r., roku aneksji Krymu, przypominają analitycy ING.

Ropa i gaz to nie wszystko

Rosja jest też trzecim na świecie eksporterem węgla kamiennego. W 2019 r. dostarczyła na światowe rynki 217 mln ton tego surowca, czyli przeszło dwa razy tyle co Stany Zjednoczone. Także w tym przypadku trudno byłoby w krótkim czasie zrekompensować taki ubytek, a ceny węgla zapewne wystrzeliłyby w kosmos, podobnie jak w przypadku ropy i gazu. Dodatkowo z Rosji pochodzi też prawie 6 proc. światowych dostaw uranu.

Trudna byłaby też sytuacja na rynku palladu. W przypadku tego rzadkiego metalu Rosja odpowiada za ok. 40 proc. światowego wydobycia. Pallad jest obecnie niezbędnym elementem katalizatorów w autach benzynowych. Bez palladu auta przestałyby spełniać europejskie normy emisji spalin.

Mniejszą – choć też istotną –rolę Rosja odgrywa w przypadku platyny, także masowo wykorzystywanej w motoryzacji (w autach z silnikiem diesla).

I w ten sposób dochodzimy do niklu. Rosyjski Norilsk Nickel dostarcza ok. 17 proc. globalnego wydobycia niklu, ale też 41 proc. palladu oraz blisko 700 tys. uncji platyny rocznie. Od końcówki grudnia notowania niklu wzrosły o blisko 30 proc. po raz pierwszy od 2011 r. osiągając poziom 25 tys. USD/t.

Rosyjskie firmy są także istotnymi graczami na rynku aluminium. Choć rosyjska produkcja stanowi raptem jedną dziesiątą chińskiej, daje to trzecie miejsce na świecie z niemal 6-procentowym udziałem w światowym rynku. Notowania aluminium przez ostatnie trzy miesiące wzrosły o 24 proc. i niemal już wyrównały historyczny rekord z 2008 r. Rosja jest też liczącym się dostawcą miedzi (ok. 5 proc. globalnego wydobycia), rudy żelaza (ok. 4 proc.) oraz wielu innych metali przemysłowych.

Nie można zapominać także o bardziej tradycyjnych surowcach. Niebagatelną pozycję w rosyjskim bilansie handlowym zajmuje eksport drewna (ponad 8 mld USD przychodów w 2019 r). Na tym polu Rosja ustępuje jedynie Kanadzie. W 2020 r. Rosja była też największym na świecie eksporterem pszenicy (wyprzedzając nawet USA), dostarczając przeszło 33 mln ton tego zboża. A skoro już jesteśmy przy rolnictwie, to nasz wschodni sąsiad stał się także największym na świece eksporterem nawozów sztucznych z niemal 13-procentowym udziałem w rynku. Jeśli do tego doliczymy Białoruś (4,7%), to ewentualne sankcje doprowadziłyby do skokowego wzrostu cen płodów rolnych na świecie (mniej nawozów, to niższe plony i w konsekwencji wyższe ceny).

Czy na tym kryzysie da się zarobić?

Nie od dziś wiadomo, że wojny i kryzysy gospodarcze stanowią znakomitą okazję do zarobku dla tych, którzy w nowych okolicznościach potrafią się szybko odnaleźć. Ewentualna – choć raczej mało prawdopodobna – eskalacja konfliktu na Ukrainie teoretycznie mogłaby doprowadzić do użycia przez Zachód poważnych restrykcji handlowych istotnie ograniczających dostawy surowców z Rosji. Na ten krok nie zdecydowano się jednak ani w roku 2008 (rosyjska inwazja na Gruzję), ani w 2014 (wojna o Donbas). I bardzo wątpliwe jest, aby tak się stało w roku 2022.

Tymczasem rynki surowcowe i tak już wyceniają pewną premię za ryzyko ograniczenia dostaw z Rosji. Szczególnie widoczne jest to na rynku ropy naftowej, której notowania od początku grudnia poszły w górę z niespełna 70 USD do prawie 95 USD za baryłkę. Ostry rajd w górę zaobserwowano także w przypadku cen niklu, aluminium czy palladu. Co zrobić, jeśli jednak ktoś oczekiwałby regularnej wojny między Rosją a Ukrainą?

Współczesny rynek finansowy pozwala zarabiać (i tracić) na takich zakładach nawet bez wychodzenia z domu. Wystarczy rachunek maklerski z dostępem do giełd w Nowym Jorku, Londynie czy Frankfurcie. Tam bez problemu znajdziemy instrumenty pozwalające uzyskać ekspozycję na najbardziej newralgiczne fragmenty rynków surowcowych.

Dla inwestora indywidualnego najłatwiejszą i najtańszą opcją będzie zakup jednostek funduszy ETF. Tego typu podmioty są na ogół pasywnie zarządzane i ich zadanie sprowadza się do jak najwierniejszej replikacji ceny instrumentu bazowego: ceny surowca, giełdowego indeksu czy kursu waluty. Jednostkami ETF handluje się tak samo jak akcjami spółek giełdowych. Z tą różnicą, że w polskich domach maklerskich prowizje na rynkach zagranicznych są z reguły wyższe niż w przypadku zleceń składanych na GPW.

Drugą opcją jest bezpośredni zakup akcji spółek wydobywczych. Jeśli z rynku miałaby wypaść część dostaw z Rosji, to pozostali producenci skorzystają na wzroście cen (i wolumenów) generując wyższe zyski, co podbiłoby ich giełdowe wyceny. Aby uniknąć ryzyka specyficznego dla poszczególnych spółek można wspomóc się ETF-em odzwierciedlający koszyk (indeks) akcji spółek wydobywczych z danego sektora.

Rozsądny inwestor powinien jednak mieć świadomość ryzyka takiego zakładu. Rynek zdążył już uwzględnić w cenach sporą cześć ryzyka związanego z kryzysem ukraińskim. Jeśli doszłoby to jego deeskalacji (albo przynajmniej „zamrożenia”), to rynkowa premia za ryzyko zapewne by spadła. W tego typu spekulacjach kluczowe jest więc zarządzanie kapitałem: określenie poziomu maksymalnych akceptowalnych strat oraz zaangażowanie tylko takiej części kapitału, którą możemy stracić bez wystawiania na szwank nerwów i portfela.