Od października 2023 r. stopy procentowe w Narodowym Banku Polskim pozostają bez zmian, ze stopą referencyjną wynoszącą 5,75 proc. Ale jest w zasadzie przesądzone, że w środę, 7 maja, się to zmieni. 20 z 21 ekonomistów ankietowanych przez PAP spodziewa się redukcji kosztów kredytu. Rynkowy konsens zakłada cięcie od razu o 50 pkt baz., czyli do 5,25 proc. w przypadku stopy referencyjnej.

Byłaby to pierwsza zmiana polityki pieniężnej od jesieni 2023 r. Wtedy w ramach przedwyborczych cięć RPP najpierw zszokowała rynek niezapowiedzianą i aż 75-punktową obniżką, a miesiąc później dołożyła kolejne 25 pkt baz. Na 17 kolejnych posiedzeniach z rzędu rada stóp już nie zmieniała.

Rynki finansowe zaczęły dyskontować wznowienie cyklu obniżek już miesiąc temu, po słynnej konferencji prasowej prezesa NBP Adama Glapińskiego.

"Jeśli rząd podjąłby decyzje, że np. ceny energii nie wzrosną, to byłym skłonny do bardziej odważnej decyzji np. 0,5 pkt. proc., a na początku przyszłego roku powtórzyć 0,5 pkt. proc. I na tym stop" – tak do perspektyw obniżek stóp procentowych odniósł się wtedy sternik polskiej polityki monetarnej.

Od tego momentu rynkowe stopy procentowe w Polsce zaczęły spadać na łeb, na szyję. W nieco ponad miesiąc stawka WIBOR 3M zaliczyła spadek z 5,85 do 5,36 proc. - czyli o 50 pkt baz. WIBOR 6M spadł jeszcze mocniej: z 5,75 do 5,05 proc. A stawka 12-miesięczna poszła w dół z 5,50 do 4,87 proc. Kontrakty na przyszłą stopę procentową (FRA) wyceniają, że na początku 2026 r koszt kredytu w Polsce spadnie w okolice 4 proc. Oznaczałoby to redukcję rzędu 175 pkt baz. w ciągu następnych dziewięciu miesięcy. Ekonomiści są bardziej powściągliwi w ocenie skali poluzowania polityki pieniężnej NBP, ale też mówią o „podłodze” dla stopy referencyjnej na poziomie 3,5-4,0% proc., ale dopiero w horyzoncie do końca roku 2026.

Cięcie stóp w nietypowym momencie

Wielu ekonomistów uważa, że rada jest już spóźniona z obniżkami stóp procentowych. W Czechach i na Węgrzech luzowanie polityki monetarnej rozpoczęło się jeszcze jesienią 2023 r. Także w strefie euro cykl obniżek trwa od blisko roku. Z drugiej strony inflacja w Polsce cały czas utrzymuje się powyżej 2,5-procentowego celu, a marcowa projekcja NBP nie zakłada jego osiągnięcia aż do 2027 r. W takich warunkach redukcja stóp procentowych może utrudnić lub wręcz uniemożliwić powrót do celu inflacyjnego.

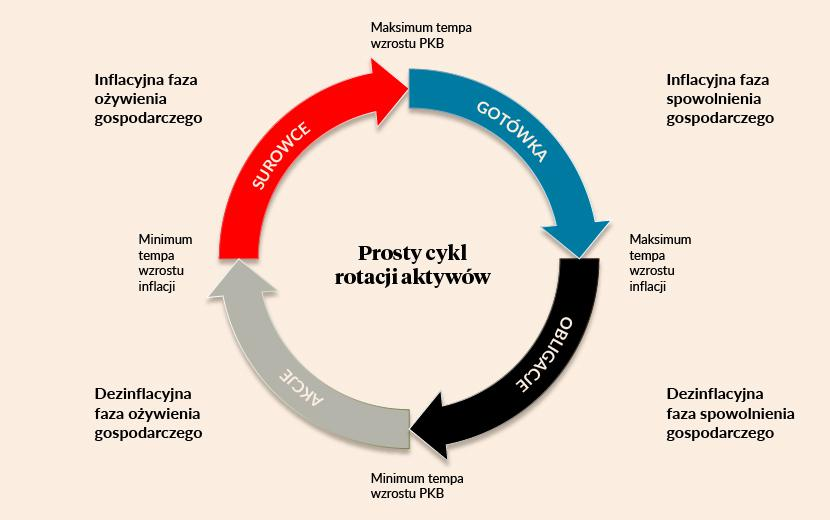

Warto jednak na całą sprawę spojrzeć z punktu widzenia cyklu koniunkturalnego. Patrząc przez pryzmat rocznej dynamiki produktu krajowego brutto polska gospodarka znajduje się w mocno zaawansowanej fazie ekspansji. Przyspieszający wzrost PKB obserwujemy bowiem od III kwartału 2023 r. Równocześnie w tym samym okresie notowaliśmy szybki spadek inflacji CPI, co wskazywało na dezinflacyjną fazę ożywienia gospodarczego. Z tą fazą cyklu korespondowała hossa na polskim rynku akcji, co było wręcz podręcznikową sytuacją.

Później jednak sprawy się pokomplikowały. Ożywienie gospodarki ugrzęzło, inflacja (także ta bazowa) odbiła w górę, a na GPW przez połowę 2024 r. trwała korekta. Ale teraz znów wszystko wskazuje na kontynuację dezinflacyjnego ożywienia gospodarczego: mamy malejącą dynamikę CPI, w danych za I kwartał powinniśmy zobaczyć niezły wzrost PKB, a niedawno obserwowaliśmy nowe szczyty hossy na GPW. W tym wszystkim jest tylko jeden problem: następna faza cyklu jest już inflacyjna i w tym ujęciu nie byłoby już miejsca na redukcje stóp w banku centralnym. Teoretycznie był na to czas od lata 2023 do połowy 2024 r. Tyle że wtedy inflacja CPI była stanowczo zbyt wysoka na jakiekolwiek redukcje stóp, zwłaszcza przy tak ekspansywnej polityce fiskalnej rządu i płacach rosnących w dwucyfrowym tempie.

Stopy spadają, inwestorzy reagują

O ile stopy w NBP długo pozostawały zahibernowane, o tyle rynkowe stopy procentowe znajdują się w trendzie spadkowym już od jesieni 2022 r. To w listopadzie 2022 odnotowaliśmy najwyższe w tym cyklu oprocentowanie lokat bankowych oraz najwyższe rentowności polskich obligacji skarbowych. Od tego czasu obie te klasy aktywów sukcesywnie tracą na atrakcyjności. Rentowność 2-letnich skarbówek spadła w tym czasie z niemal 9,5 do 4,4 proc. W przypadku papierów 10-letnich rentowność (w terminie do wykupu) obniżyła się z przeszło 9 do niespełna 5,3 proc.

Spadek rentowności obligacji o stałym kuponie implikuje wzrost jej ceny rynkowej. I faktycznie od jesieni 2022 obserwujemy hossę na rynku obligacji stałokuponowych. Mierzący ceny w tym segmencie indeks TBSP zyskał w tym czasie aż 33 proc. Ewentualne kolejne redukcje stóp w NBP powinny wesprzeć hossę na rynku długu skarbowego także w kolejnych miesiącach. Oczywiście pod warunkiem, że inflacja będzie grzecznie zmierzała w kierunku celu.

W dół poszło także oprocentowanie detalicznych obligacji Skarbu Państwa. W majowej ofercie Ministerstwo Finansów (MF) obniżyło odsetki o 20 pkt baz. w przypadku obligacji 3-letnich i dłuższych. Jeśli RPP będzie kontynuować cykl obniżek stóp, to w kolejnych miesiącach także oferta MF zapewne będzie oprocentowana coraz niżej. Tak samo jak oferta depozytowa banków. Stąd też część inwestorów może podjąć decyzję o przerzuceniu części kapitału z rynku długu na rynki akcji.

Teoretycznie niższe stopy procentowe sprzyjają giełdowej hossie. Po pierwsze, ponieważ obniżają stopę wolną od ryzyka i sprawiają, że rosną mnożniki wyceny akcji. Tj. w warunkach niższych stóp procentowych inwestorzy gotowi są zapłacić więcej pieniędzy za tą samą jednostkę oczekiwanych zysków spółki. A po drugie, ponieważ kapitał uciekający z coraz niżej oprocentowanych lokat i coraz mniej rentownych obligacji musi gdzieś trafić. W warunkach poprawy kondycji gospodarki i dość spektakularnej hossy warszawski parkiet jest domyślną destynacją dla kapitału.

W warunkach polskich jest jednak jedno „ale”. Trzon naszej giełdy stanowią banki, dla których obniżka stóp procentowych jest dość ambiwalentnym zjawiskiem. Z jednej strony obniża ona wynik odsetkowy, ponieważ prowadzi do obniżenia oprocentowania kredytów o zmiennym oprocentowaniu (np. większości kredytów mieszkaniowych). Ale z drugiej strony banki zwykle jeszcze szybciej niż oprocentowanie kredytów obniżają oprocentowanie lokat. Po drugie, zdaniem analityków polskie banki są dość dobrze zabezpieczone przed ryzykiem spadku stóp procentowych. I wreszcie po trzecie, tańszy kredyt w warunkach wzrostu gospodarczego zwykle przekłada się na wzrost akcji kredytowej, co prowadzi do przyrostu bankowych zysków.

Koniec ery mocnego złotego?

Równocześnie pod presją może się znaleźć polska waluta. Do niedawna inwestorzy mogli zakładać, że stopy w NBP pozostaną na niezmienionym poziomie jeszcze przez wiele miesięcy. M.in. z tego wynikała tegoroczna siła złotego, który w ujęciu realnym był najmocniejszy od 2008 r. Natomiast w ujęciu nominalnym pod koniec lutego kurs euro znalazł się najniżej od siedmiu lat. Wygląda jednak na to, że mógł to być szczyt siły złotego w tym cyklu koniunkturalnym.

Pod koniec kwietnia zdecydowana większość walutowych analityków zakładała, że w tym roku złoty wyraźnie mocniejszy już nie będzie. Mediana prognoz dla kursu euro zakładała, że rok 2025 zakończymy na poziomie 4,25 zł. Czyli bardzo zbliżonym do obecnych kwotowań wspólnotowej waluty. Zresztą już na początku kwietnia para euro-złoty szybko zdyskontowała zmianę polityki monetarnej NBP, w ramach czego kurs euro podniósł się z 4,15 do 4,31 zł.

Reasumując, pierwsza od półtora roku obniżka stóp procentowych w Polsce zapewne doprowadzi do sporych przetasowań w portfelach inwestorów. Na atrakcyjności stracą lokaty bankowe czy obligacje o stałym kuponie. Problemy może mieć polski złoty, ale za to przed warszawską giełdą otworzy się szansa na kontynuację mocno już dojrzałej hossy.