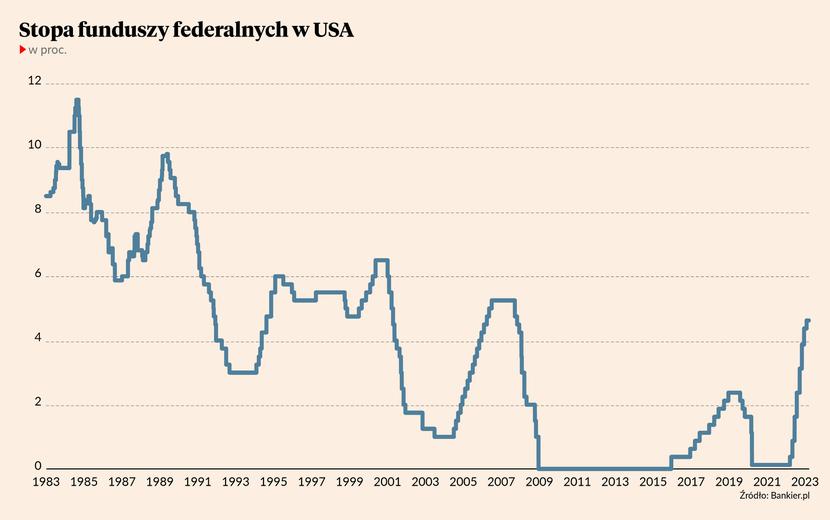

Cofnijmy się w czasie do 7 marca. Podczas składania rutynowego sprawozdania przed bankową komisją Senatu Jerome Powell powiedział, że „jeśli całokształt danych będzie wskazywał na to, że szybsze tempo zacieśnienia jest pożądane, to będziemy przygotowani, aby przyspieszyć podwyżki stóp procentowych”. To jedno zdanie dla pewności powtórzone dzień później na forum komisji Izby Reprezentantów wystarczyło, aby rynek terminowy na blisko 80 proc. wycenił szanse podwyżki stóp o 50 pkt baz. podczas zaplanowanego na 21-22 marca posiedzenia Federalnego Komitetu Otwartego Rynku (FOMC).

Lecz teraz rynek spekuluje, że FOMC może w marcu w ogóle zrezygnować z podniesienia stóp. 15 marca w samo południe kontrakty na stopę funduszy federalnych wyceniały prawdopodobieństwo takiego scenariusza na prawie 36 proc.. Wciąż bardziej prawdopodobna jawi się podwyżka o 25 pkt baz. (64 proc.), ale wszystko zmienia się dosłownie z godziny na godzinę. A wśród analityków pojawiły się głosy, że następnych posunięciem Rezerwy Federalnej będzie… obniżka stóp procentowych.

Zmiana zasad podczas gry

Wszystko zaczęło się w zeszły czwartek, kiedy nadeszły hiobowe wieści o Silicon Valley Banku (SVB). Lęk wzbudziła nie tyle wielkość SVB (był to 16. bank pod względem aktywów), lecz jego systemowe znaczenie dla ważnej gałęzi gospodarki USA. Jak wskazuje na to sama nazwa, SVB faktycznie był bankiem Doliny Krzemowej. To tam swoje pieniądze trzymały dziesiątki mniejszych spółek technologicznych oraz finansujące je fundusze venture capital. Ponad 93 proc. depozytów w SVB przekraczała wynoszący 250 tys. USD limit gwarancji federalnych. Zgodnie z obowiązującym jeszcze tydzień temu prawem korporacyjni klienci SVB zostaliby więc bez grosza przy duszy i nie byliby w stanie wypłacić pensji swoim pracownikom. Byłby to wielki cios dla Doliny Krzemowej, gremialnie głosującej na kandydatów rządzącej Partii Demokratycznej.

Dlatego w weekend Rezerwa Federalna i Departament Skarbu nagle zmieniły zasady gry. Fed ogłosił nadzwyczajny program wsparcia dla banków. Dzięki niemu banki będą mogły uzyskać krótkoterminowe pożyczki pod zastaw papierów wartościowych. Przełomem było to, że Fed będzie brał pod uwagę wartość nominalną zastawianych obligacji. Dotychczas standardem w tego typu programach była wycena rynkowa (czytaj: niższa od nominalnej). Z kolej Departament Skarbu i FDCI ogłosiły, że wszyscy deponenci SVB odzyskają dostęp do pieniędzy.

Tak oto w jeden weekend złamane zostały dwie zasady mające na celu ograniczać pokusę nadużycia w branży bankowej. Władza tłumaczyła się tym, że SVB był bankiem „systemowo istotnym”, aczkolwiek po rozmiękczeniu regulacji w 2018 r. nie podlegał tak mocnym wymogom nadzorczym jak największe banki („zbyt duże, żeby upaść”). I tu dochodzimy do przyczyn kłopotów SVB.

Decydujące okazały się nie tylko brawura i niekompetencja jego zarządu. W latach 2020-21 Rezerwa Federalna wykreowała ponad 4,8 bln USD w postaci nadmiernych rezerw bankowych. Część z tych pieniędzy popłynęła do funduszy venture capital i nadmuchała bańkę spekulacyjną w sektorze technologicznych i wiecznie nierentownych start-upów. To rozdęło bilans SVB, w którym po stronie depozytów kumulowały się rezerwy gotówkowe Doliny Krzemowej. A po stronie aktywów SVB kupował rekordowo drogie obligacje skarbowe i hipoteczne, których wyceny pompował sam Fed przez dwa lata utrzymujący zerowe stopy procentowe oraz program skupu aktywów finansowych (QE).

Gdy w marcu 2022 r. Rezerwa Federalna, aby stłumić najwyższą od 40 lat inflację, zaczęła gwałtownie podnosić stopy procentowe, to ceny obligacji zaczęły mocno spadać. Dodatkowo gdy w czerwcu 2022 r. Fed rozpoczął redukcję swojego bilansu (przestał kupować m.in. obligacje hipoteczne), to rynek stał się mniej płynny. SVB i inne banki trzymające miliardy dolarów w obligacjach nie musiały księgować strat na tych papierach, ponieważ zamierzały je trzymać do dnia wykupu. Jednakże na skutek zmasowanego wycofywania depozytów przez niektórych klientów biznesowych, SVB musiał dokonać nagłej wyprzedaży tej części swojego portfela, którą zamierzał trzymać do terminu zapadalności. W rezultacie musiał zaksięgować duże straty i właśnie to ogłosił w zeszły czwartek.

Fed podciął gałąź

Normalizując i zacieśniając politykę monetarną Rezerwa Federalna podcinała więc bilanse i wyniki finansowe banków. Problemy mają zwłaszcza mniejsi i średni kredytodawcy. Nie są oni w stanie utrzymać niskiego oprocentowania depozytów, ponieważ klienci mogą wyciągnąć pieniądze i zainwestować w płacące jeszcze niedawno ponad 5 proc. bony skarbowe. Po stronie aktywów banki trzymają przynoszące symboliczne odsetki obligacje zakupione w poprzednich latach.

Od kilku dni obserwujemy wręcz niewiarygodne ruchy na amerykańskim rynku długu. Jeszcze tydzień temu rentowność 2-letnich obligacji rządu USA po raz pierwszy od 2007 r. przekroczyła 5, a w poniedziałek, 13 marca spadła w okolice 4 proc. Ruch o 100 pkt baz. w ciągu zaledwie trzech sesji to rzecz praktycznie niespotykana na rynku Treasuries i świadcząca o panice inwestorów. Po części jest to zapewne ewakuacja kapitału z bankowych depozytów do „bezpiecznej przystani” w postaci papierów skarbowych. Ale w pewnej mierze jest to także pochodna oczekiwań na gołębią woltę w wykonaniu kierownictwa Fedu.

Jerome Powell i spółka zostali zagnani w kozi róg. Z jednej strony najnowsze dane pokazały, że inflacja pozostaje uparcie wysoka (6 proc. w lutym wobec 6,4 proc. w styczniu) i że presja inflacyjna generowana w sektorze usług pozostaje nieakceptowalnie wysoka. Przez poprzednie miesiące członkowie FOMC przekonywali uczestników rynku, że tak być nie może i że z tego powodu muszą nadal podnosić stopy procentowe. Nawet kosztem pogorszenia kondycji rynku pracy i wzrostu stopy bezrobocia.

Ale teraz gra idzie nie o parametry makro, a o stabilność systemu bankowego. Ewentualny run na depozyty innych średnich i mniejszych kredytodawców może zachwiać wiarę w wypłacalność banków i wywołać niewidzianą od prawie stu lat panikę bankową. A to jest absolutnie ostatnia rzecz, której życzyliby sobie bankierzy centralni. Na stole jest więc scenariusz, w którym Fed odkłada walkę z inflacją na później i poluzowuje politykę pieniężną, aby dać oddech bankom. Dodajmy przy tym, że Fed formalnie jest bankiem prywatnym, którego udziałowcami są… banki komercyjne.

Podnosić czy panikować?

Obserwowane w ostatnich dniach gwałtowne spadki rentowności amerykańskich papierów skarbowych mówią jasno: Fed nie będzie już podnosił stóp procentowych, a następnym ruchem będzie ich obniżka. Rynek kontraktów terminowych na stopę funduszy federalnych jest kompletnie rozchwiany i miota się od ściany do ściany. Jeszcze tydzień temu wyceniał podwyżkę o 50 pkt baz. Później już tylko o 25 pkt baz. W poniedziałek obstawiał jej brak. We wtorek wrócił do opcji +25 pkt baz. A po środowej panice na akcjach Credit Suisse znów skłania się ku opcji zerowej.

Ale jeszcze ciekawsze rzeczy dzieją się w przypadku oczekiwanej stopy funduszy federalnych (FFR) w horyzoncie następnych dziewięciu miesięcy. Tydzień temu obstawiano, że Fed dojedzie z przedziałem FFR w rejon 5,50-5,75 proc. Niektórzy mówili nawet o 6 proc. Teraz (stan na południe 15 marca) rynek dyskontuje , że do końca grudnia dojdzie do łącznej obniżki o 75-100 pkt baz. względem obecnego poziomu!

Rynek gra więc pod scenariusz z roku 2008. Wtedy paniczne obniżki stóp w Fedzie rozpoczęły się w styczniu. Czyli po tym, jak faktycznie zbankrutował Countrywide Financial (przejęty ostatecznie przez Bank of America), ale zanim upadł Bear Stearns (w marcu 2008 r.). Wszyscy pamiętamy, że nawet wyzerowanie stopy funduszy federalnych niewiele pomogło. Po serii gigantycznych plajt w amerykańskim sektorze bankowym jesienią 2008 r. (Lehman Brothers, Wachovia, AIG, Merril Lynch, etc.) doszło do zmiany zasad księgowania toksycznych aktywów oraz bailoutu największych banków na koszt podatnika. Dopiero to zakończyło największy kryzys finansowy od czasów Wielkiej Depresji z lat 30-tych XX wieku. Ironią losu jest to, że dziś tymi toksycznymi aktywami w bilansach banków są… przecenione obligacje rządu USA. Czyli w założeniach współczesnego systemu finansowego aktywów „wolnych od ryzyka”. Jak widać, historia lubi sarkazm.