Bumech jest wyceniany niżej niż EBITDA za ostatnie cztery kwartały, Bogdanka jest warta pięciokrotność EBITDA z pierwszego kwartału, a Jastrzębska Spółka Węglowa na koniec marca miała na koncie 5,5 mld zł gotówki (przy czym należy od tego odliczyć m.in. 1,3 mld zł z tytułu CIT), tymczasem giełdowa kapitalizacja wynosi 4,8 mld zł. W pierwszym kwartale spółka miała 1,57 mld zł EBITDA.

– Trudno wytłumaczyć, dlaczego spółka jest wyceniana niżej niż gotówka, którą dysponuje. Takie sytuacje zdarzają się rzadko. Skoro inwestorzy nie wykorzystują tej sytuacji, to oznacza, że widzą pewne zagrożenia. W tym roku nie widziałbym negatywnego scenariusza dla spółki, ale czynniki wzrostu pozostają niepewne – mówi Artur Wizner, analityk DM BPS.

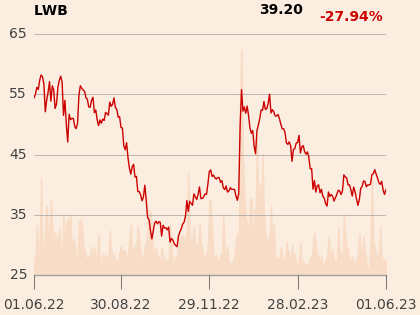

On sam pozostaje jednak optymistą i wycenia akcje JSW na 71 zł – na GPW były warte tyle przez chwilę w pierwszej połowie 2022 r., obecnie kurs wynosi około 39 zł. Skąd ten pesymizm wśród inwestorów? Przede wszystkim wyniki z kwartału na kwartał są coraz niższe.

– Wyniki w 2023 r. po rekordowym 2022 r. będą słabsze. W zeszłym roku mieliśmy wysokie ceny zarówno węgla koksującego, jak i koksu, które od tego czasu mocno spadły. Wzrósł koszt wydobycia, co jest efektem wzrostu cen energii oraz wynagrodzeń i co negatywnie odbije się na rentowności. Myślę jednak, że sytuacja z wynagrodzeniami się teraz uspokoi, gdyż największy wpływ na żądania płacowe miał ubiegłoroczny rekordowy wynik – mówi Artur Wizner.

Widać pierwsze sygnały, że klienci przemysłowi i chemiczni zaczynają szukać alternatywy. To sprawia, że perspektywy są wymagające. Zarówno Bumech, jak i inne firmy górnicze będą musiały w drugiej połowie roku myśleć o tym, jak ciąć koszty

Słaba kondycja chińskiej branży stalowej wpływała na spadek cen węgla koksującego na świecie. Średnia cena w kwietniu wynosiła 277 USD za tonę, czyli o 42 proc. mniej niż rok wcześniej - a kurs JSW jest z nią silnie skorelowany.

- Spodziewam się, że cena węgla koksowego będzie spadać w kolejnych latach, a koszt wydobycia będzie rósł m.in. ze względu na rosnącą głębokość – mówi Artur Wizner.

Są pomysły na gotówkę z JSW

Choć zarząd nie rekomendował wypłaty dywidendy, teoretycznie takowa może zostać przegłosowana na walnym zgromadzeniu akcjonariuszy. Decyzja należy do skarbu państwa, który może jednak sięgnąć po pieniądze JSW w inny sposób.

– Szanse na dywidendę są niewielkie. Zarząd był zobligowany do zarekomendowania braku dywidendy ze względu na warunki pożyczki z PFR. Jak zachowa się główny akcjonariusz, czyli skarb państwa, trudno przewidzieć. Wciąż niewiadomą jest podatek od zysków nadzwyczajnych – mówi Artur Wizner.

JSW otrzymało pożyczki z PFR w 2020 r. – na koniec pierwszego kwartału do spłaty pozostał 520 mln zł (spłata ma nastąpić do III kwartału 2024 r.). W kwietniu wiceprezes JSW Robert Ostrowski sugerował, że wypłata dywidendy może być skorelowana z ewentualnym podatkiem od zysków nadzwyczajnych (prace nad nim trwają, wciąż nie ma rozstrzygnięcia). Spółka będzie jednak potrzebowała także pieniędzy na inwestycje.

– W parlamencie europejskim uchwalono niekorzystne dla JSW rozstrzygnięcie w sprawie metanu. Pierwotny projekt był bardziej restrykcyjny – limit miał wynosić 0,5 tony emisji metanu na 1 tys. ton węgla, ale został podniesiony do pięciu ton. JSW ze względu na głębokość pokładów węgla tych norm emisji i tak nie spełnia. Inwestorzy przewidują, że firma będzie ponosić miliardowe nakłady na zmniejszanie emisji zarówno CO2, jak i metanu – są one już częściowo przewidziane w strategii opublikowanej w zeszłym roku – mówi Artur Wizner.

Perspektywy nie muszą być czarne

I choć cała Europa się dekarbonizuje, to wydaje się, że JSW nie powinno się tak mocno tego obawiać – w końcu spółka produkuje węgiel koksowy do wyrobu stali.

– To inny rodzaj węgla niż węgiel energetyczny, ale gdy spółka starała się o finansowanie w zagranicznych bankach, to wskazywała, że inwestorzy zagraniczni nie rozróżniają tych dwóch rodzajów. Natomiast innej, powszechnej technologii produkcji stali nie ma i wydaje się, że świat jeszcze długo będzie opierał się na technologii wielkopiecowej, która wykorzystuje koks z JSW. Stal z przetopu złomu jest niewystarczająca, a technologia gazowa testowana w Szwecji wciąż jest z powijakach i z uwagi na ceny gazu jest ona znacznie droższa. Stąd perspektyw nie można uznać za negatywne, zwłaszcza, że JSW nie ma konkurenta w Europie, co daje logistyczną przewagę – mówi Artur Wizner.

Pierwsze jaskółki końca dekoniunktury w branży deweloperskiej już widać, a gdy odżyje rynek budowlany, to powinno pomóc także JSW.

– KPO może sprawić, że inwestycje ruszą i wzrośnie zapotrzebowanie na stal, a co za tym idzie na koks. Drugim czynnikiem wspierającym dla JSW będzie zakończenie wojny w Ukrainie. Odbudowa tego kraju z pewnością pociągnie ze sobą popyt na stal. Oba czynniki są prawdopodobne, ale trudno określić, kiedy się wydarzą – mówi Artur Wizner.

Bumech rozczarował dywidendą

Z wypłatą dywidendy nie ma natomiast problemu w innych spółkach górniczych. Bogdanka zapowiedziała, że wypłaci akcjonariuszom połowę zysku za poprzedni rok, czyli 2,58 zł na akcję. Natomiast Bumech mimo zapowiedzi 4-8 zł dywidendy na akcję, ostatecznie zdecydował się tylko na 2 zł.

– Rekomendacja zarządu wynika z konieczności zachowania bezpieczeństwa płynności grupy. Słabszy drugi kwartał oraz problemy geologiczne, o których informowaliśmy, muszą zostać przezwyciężone, aby wyplata dywidendy nie zachwiała płynnością grupy. Cały czas próbujemy znaleźć rozsądny balans miedzy wypłatami dla akcjonariuszy a finansowaniem inwestycji i bieżącą płynnością – mówi Marcin Sutkowski, prezes Bumechu.

Właściciel PG Silesia ze względu na problemy geologiczne nie zdołał uruchomić w marcu ściany wydobywczej i to sprawiło, że produkcja spadła.

– Wydobycie jest relatywnie małe przy rosnących kosztach. W tamtym roku rosły koszty, ale węgiel można było sprzedać po intratnych cenach. Natomiast w pierwszym kwartale EBITDA Bumechu była porównywalna rok do roku, ale wydobycie relatywnie niskie – ok. 300 tys. ton. W drugim kwartale spadnie zapewne do ok. 250 tys. ton i moim zdaniem Bumech będzie walczył o to, by nie mieć ujemnego wyniku. Z punktu widzenia wypłacalności spółki oraz zdolności do realizacji kontraktów dzisiaj nie stać Bumechu na to, aby płacić wyższą dywidendę – mówi Jakub Szkopek, analityk Erste Securities.

Do tego problemem jest spadająca cena węgla na rynku światowym – kontrakty ICE Rotterdam przez większość 2022 r. utrzymywały się powyżej 250 USD za tonę, obecnie są notowane poniżej 100 USD za tonę.

– Tymczasem w Polsce handluje się węglem między 25-35 zł za GJ wśród odbiorców profesjonalnych, natomiast opcje na rynku globalnym oferują 15 zł za GJ. Jak się doda do tego koszty transportu, to będzie 16,5 zł, czyli o połowę taniej, co pokazuje, że opłaca się sprowadzać węgiel z importu. Widać pierwsze sygnały, że klienci przemysłowi i chemiczni zaczynają szukać alternatywy. To sprawia, że perspektywy są wymagające. Zarówno Bumech, jak i inne firmy górnicze będą musiały w drugiej połowie roku myśleć o tym, jak ciąć koszty – mówi Jakub Szkopek.