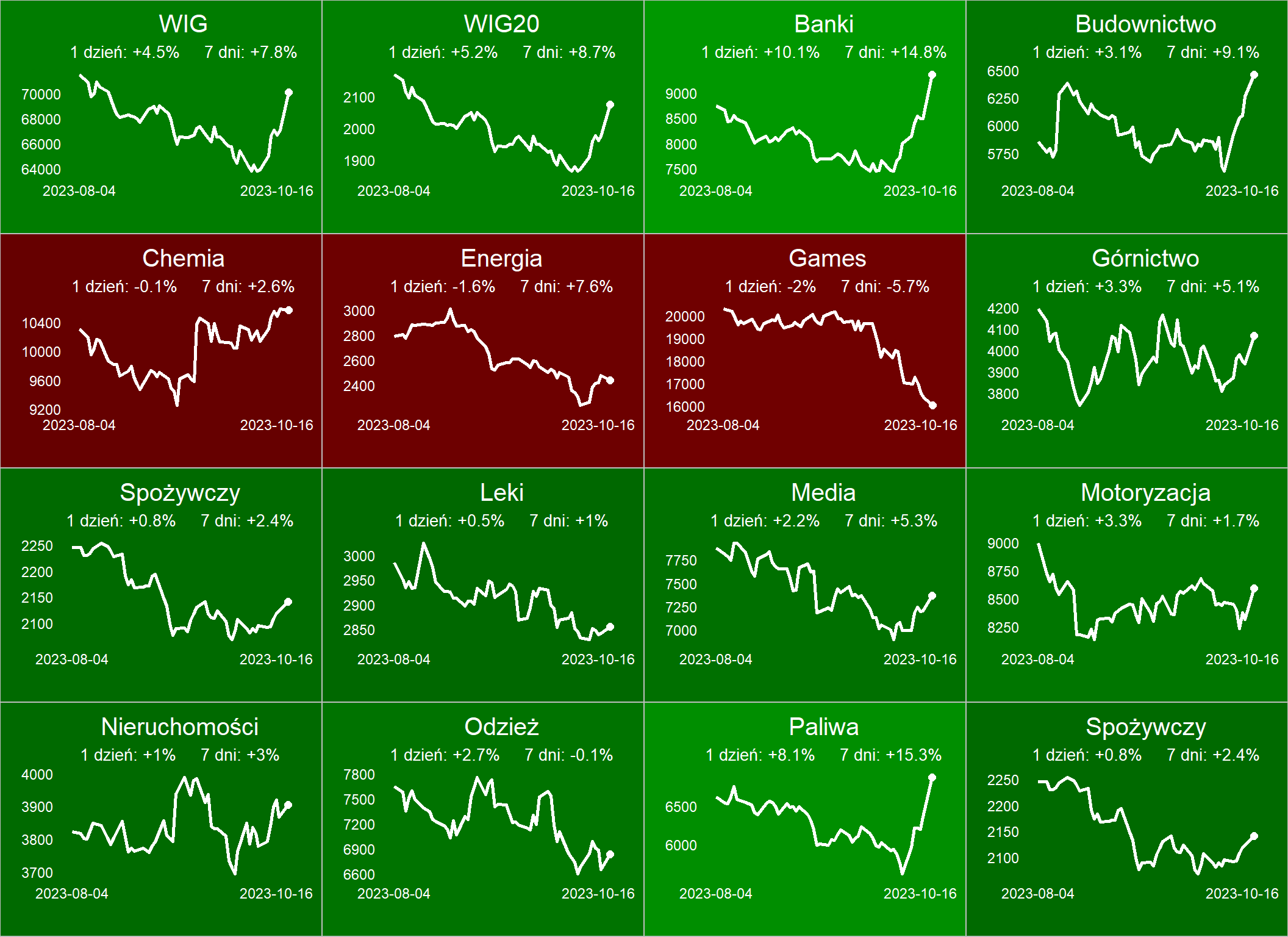

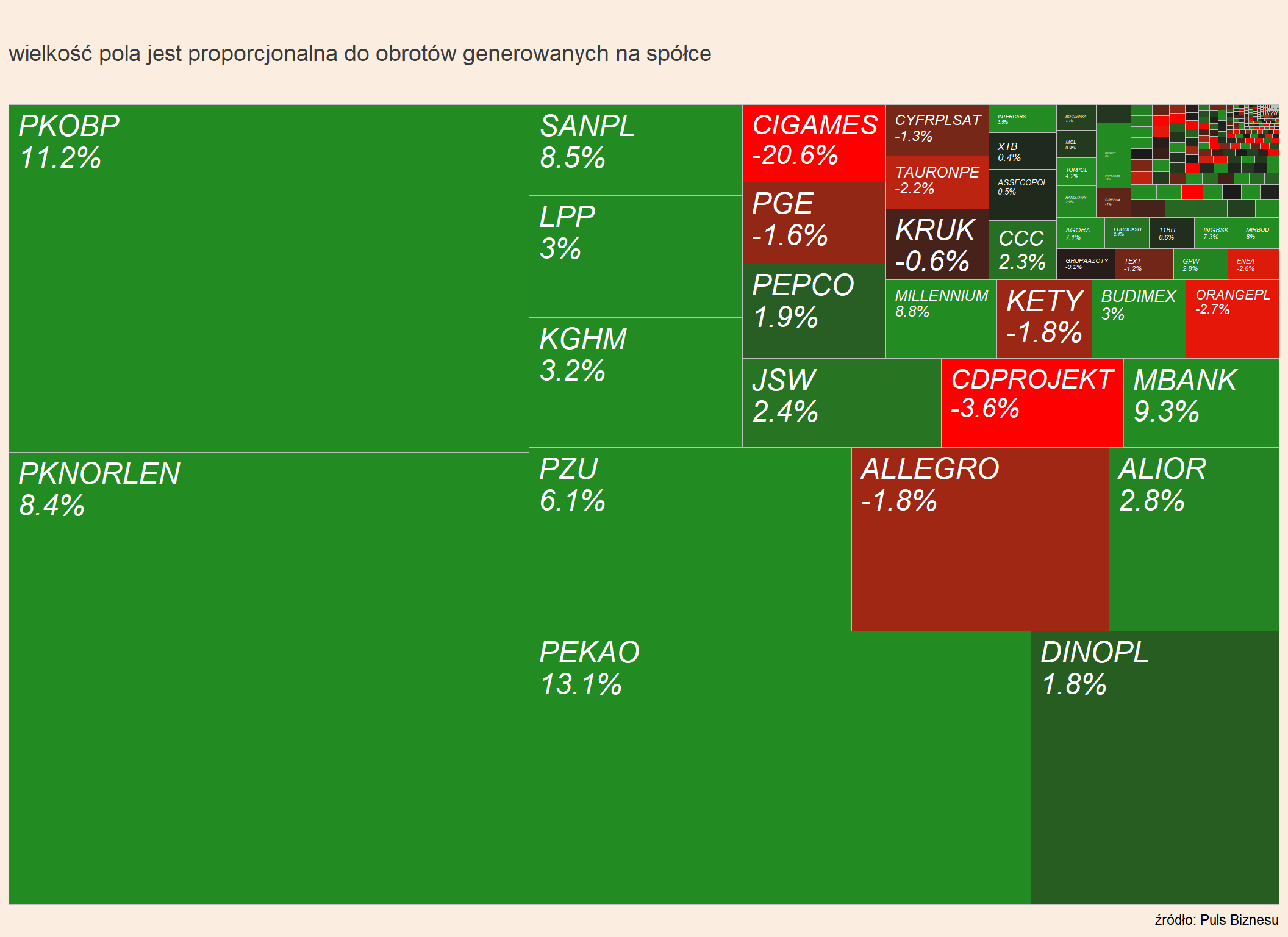

WIG20 poszybował w górę o 5,3 proc., a obroty na całym rynku wyniosły prawie 3,3 mld zł. To trzy razy więcej niż sesyjna średnia w ostatnim roku i jeden z najlepszych wyników w historii, świadczący jednoznacznie o pochodzeniu kapitału. Inwestorzy zagraniczni rzucili się na polskie akcje, a te najpłynniejsze - jak Pekao, PKO BP i Orlen - kupowali wręcz na wyścigi. Kursy obu banków podskoczyły o 11-13 proc., a niewiele mniej podrożały walory innych przedstawicieli sektora. Inwestorzy wierzą, że stopy procentowe nie będą spadać tak szybko, jak zakładali, gdyby przy władzy utrzymał się rząd PiS.

– Oczekujemy, że RPP stanie się bardziej jastrzębia, bo historia głosowań prezesa NBP Adama Glapińskiego sugeruje, że taka była jego postawa pod rządami Platformy Obywatelskiej, kiedy był zwykłym członkiem rady [obecnie jest jest przewodniczącym - red.] - napisał Kevin Daly, strateg Goldman Sachsa, w notce do klientów.

Inwestorzy liczą też na spełnienie obietnic przyszłych koalicjantów, którzy zadeklarowali odejście od wakacji kredytowych. Rząd PiS tuż przed wyborami zapowiedział ich wydłużenie na 2024 r. Wraz z wygasaniem problemu franków doprowadzić to może do powrotu banków do wypłat dywidend.

Nowe otwarcie

Duże nadzieje wiązane są też z poprawą corporate governance i podejścia do akcjonariuszy mniejszościowych przez spółki kontrolowane przez skarb państwa. W ostatnich miesiącach najgłośniej protestowali drobni akcjonariusze JSW, którzy nie otrzymali dywidendy z rekordowego zysku górniczej firmy. Nisko oceniano też kompetencje zarządów, nominowanych przez resort aktywów państwowych. Czas pokaże, czy nadzieje na nowe otwarcie nie okażą się płonne.

– To, że spółki skarbu państwa kierowały się interesem politycznym, a nie biznesowym, było negatywnie oceniane, teraz są nadzieje na to, że będzie inaczej - mówi Marcin Dąbrowski z White Berg TFI w powyborczym poranku w pb.pl.

– Uważam, że potężny wzrost cen akcji spółek z udziałem skarbu państwa za przesadny. Nie wiem dlaczego zmiany zarządów (za kilka miesięcy) mają gwałtownie zwiększyć zyski spółek. A w przypadku Orlenu nie wykluczam podzielenia go na części - co zyski zmniejszy - komentował na portalu X Piotr Kuczyński, analityk DI Xelion.

Miliardy na horyzoncie

W cenie na sesji w poniedziałek, 16 października, były także akcje spółek budowlanych. Dla KO, Lewicy i Trzeciej Drogi spełnienie warunków otrzymania pieniędzy z Krajowego Programu Odbudowy to priorytet. W górę szły kursy spółek z sektora OZE, bo dotychczasowa opozycja stawia na zieloną energię i chce szybciej niż PiS odejść od węgla. Nie wiadomo, co dalej z NABE, czyli tworem, do którego z państwowych spółek energetycznych - PGE, Taurona i Enei - miały zostać przeniesione aktywa węglowe. W poniedziałek kursy tych spółek poszły w dół.

Zwyżkowały natomiast notowania Agory, a więc grupy medialnej sprzyjającej do tej pory opozycji. Inwestorzy mogą grać pod odkręcenie kurka z pieniędzmi reklamowymi ze spółek skarbu państwa, finansujących do tej pory media prawicowe.

Skok wartości złotego

Złoty na wyniki sondażu exit poll zareagował ewidentnym umocnieniem. Jeszcze w przedwyborczy piątek euro było wyceniane nawet powyżej 4,55 zł. W poniedziałkowy poranek było niemal 10 groszy tańsze. Prawie 10-groszowa przecena dotknęła też amerykańskiego dolara.

- Krótkoterminowo dwa czynniki wpływają na umocnienie złotego. Z jednej strony oczekiwanie na odblokowanie środków z KPO i ogólnie środków z Unii Europejskiej, które na pewno wpłyną na to, że gospodarka Polski będzie się szybciej rozwijała. Z drugiej strony napływ inwestorów zagranicznych, którzy kupują polskie aktywa. Żeby kupić polskie aktywa potrzebna jest waluta, czyli złoty – wyjaśniał Marcin Dąbrowski, zarządzający w White Berg TFI.

W ciągu dnia złoty stopniowo oddawał to, co zyskał. Towarzyszyły temu coraz pełniejsze dane z Państwowej Komisji Wyborczej (PKW) przynajmniej jeśli chodzi o poparcie dla dwóch głównych partii dość odmienne od sondażu exit poll i przekazanych w poniedziałek rano danych late poll. Z czasem jednak słupki poparcia zaczęły zbliżać się do tych z sondaży, więc z notowaniach walut nastąpił kolejny zwrot.

- Bardzo często zdarza się, że takie skoki wywołane przez wydarzenia polityczne są wymazywane, a potem znowu odbudowywane. Rynek nie wie, kiedy uformuje się rząd. Może to nastąpić dopiero w grudniu. To dość odległa perspektywa i może powodować takie wahania – mówi Bartosz Sawicki, analityk firmy Cinkciarz.pl.

Jego zdaniem skokowa reakcja na wyniki sondażowe byłą związana z nadziejami na bardziej restrykcyjną politykę pieniężną i pieniądze z KPO. Zdaniem Marcina Dąbrowskiego długoterminowo kondycję złotego będzie determinować polityka monetarna (prowadzi ją NBP) i fiskalna (w gestii rządu). Trudno jednak powiedzieć co się w tym zakresie wydarzy, a same środki z KPO też nie doprowadzą do tego, że będziemy mieć wysoki wzrost gospodarczy i niską inflację.

Goście pb.pl na wiele sposobów uczulali, by nie przeceniać wpływu KPO na sytuację złotego. Piotr Kuczyński, analityk DI Xelion, zaznaczył, że do odblokowania 160-170 mld zł daleka droga, wymagająca zmian w systemie sądownictwa, które nie będą łatwe ze względu na sytuację w Trybunale Konstytucyjnym i osobę prezydenta. Sama kwota 160-170 mld zł będzie zaś rozłożona na trzy-cztery lata, podczas gdy jest równowartością pięciu dni handlu na rynku walutowym złotego.

- Ale perspektywa tego, ze wrócimy do większej przewidywalności, pomaga – zaznaczył Piotr Kuczyński.

- Jeśli chodzi o rynek obligacji można rozróżnić obligacje krótkoterminowe i długoterminowe. W przypadku tych długoterminowych ważniejsza jest siła instytucji i państwa. W tym kontekście potencjalna zmiana władzy będzie oceniana pozytywnie z perspektywy poprawy sytuacji instytucjonalnej. W przypadku obligacji krótkoterminowych, które zdecydowanie bardziej zależą od tego co robi NBP, pojawia się znak zapytania dotyczący działań banku w najbliższych miesiącach i kwartałach – tłumaczył Mikołaj Raczyński, dyrektor inwestycyjny platformy Portu.

Kredyt zaufania

Piotr Bielski, dyrektor departamentu analiz ekonomicznych Santander Bank Polska, zwrócił uwagę że na rynku stopy procentowej może nastąpić tzw. spłaszczenie krzywej. Innymi słowy krótkoterminowe stopy procentowe mogą nieco pójść w górę z uwagi na niepewność co do tego, czy szybkie obniżki stóp procentowych będą kontynuowane. Obligacje długoterminowe mogą zaś zyskiwać w dowód zaufania do nowej ekipy.

Ten scenariusz idealnie się w powyborczy poniedziałek realizował. Początkowo wyraźnie spadły rentowności (wzrosły ceny) zarówno obligacji 10-letnich, jak i 2-letnich. Potem jednak nastąpiło pewne odbicie rentowności. W przypadku papierów 10-letnich wyhamowało ono poniżej piątkowego zamknięcia. Obligacje dwuletnie skończyły za to dzień przeceną.

- Rentowności obligacji dwuletnich rosną, gdyż rynek oczekuje, że w wyniku zwycięstwa opozycji cykl obniżek stóp procentowych NBP nie będzie kontynuowany w takiej skali, jak wcześniej zakładano. Natomiast rentowność obligacji 10-letnich spada ze względu na poprawę postrzegania wiarygodności kredytowej Polski przez inwestorów zagranicznych, a to oni decydują w największym stopniu o sytuacji na rynku obligacji długoterminowych. Obligacjom 10-letnim może sprzyjać także perspektywa strukturalnie niższej inflacji niż dotychczas zakładali uczestnicy rynku w dłuższej perspektywie czasu, w związku z ewentualną bardziej restrykcyjną polityką monetarną NBP – tłumaczy Mikołaj Stępniewski, zarządzający funduszami obligacji w Investors TFI.