Informacje z Fedu wywołały w środę przecenę na amerykańskiej giełdzie, jakiej inwestujący na tym rynku dawno nie doświadczyli. Serię rekordów przerwała nieoczekiwana zmiana retoryki władz monetarnych USA. Podkreślono, że doszło już do znacznych obniżek stóp procentowych, które zbliżyły się do poziomu równowagi, co wraz z zatrzymaniem procesu dezinflacji powoduje, że coraz trudniej jest myśleć o kolejnych obniżkach bez dalszego spadku wskaźnika cen.

- Rynek obecnie oczekuje jednej lub dwóch obniżek stóp w USA w 2025 r. Przy czym pierwsza jest wyceniona w pełni dopiero w lipcu, a na drugą jest szansa pod koniec roku – mówi Mirosław Budzicki, analityk PKO BP.

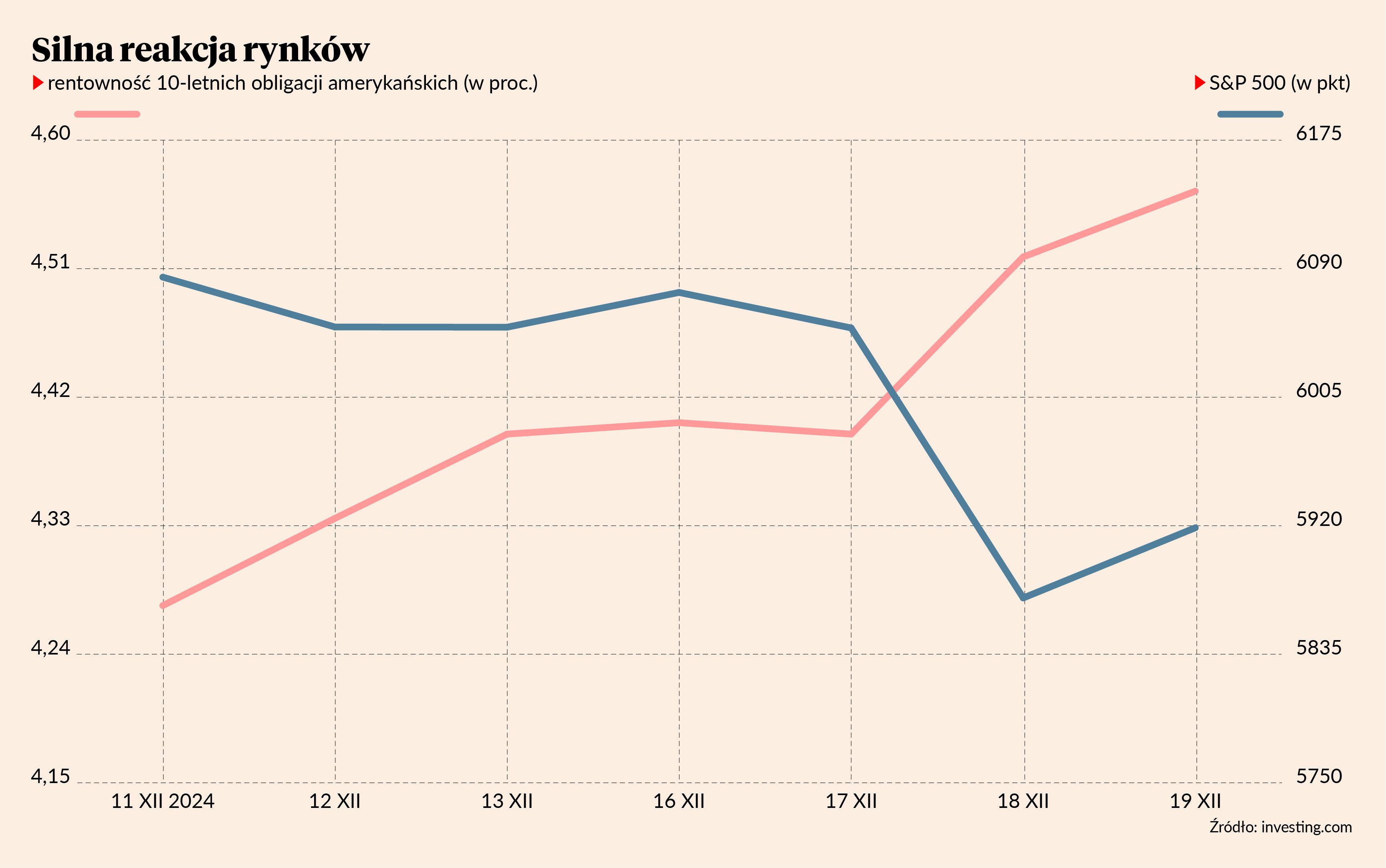

Jeszcze kilka tygodni temu mówiło się o czterech obniżkach stóp procentowych w USA w 2025 r. Te oczekiwania zostały zredukowane najpierw do trzech obniżek, co rynki przyjęły spokojnie. Ostatni komunikat świadczył już jednak o jastrzębim zwrocie Fedu. W rezultacie S&P 500 zanurkował o 2,5 proc., ale w Azji oraz Europie, w tym na GPW, reakcja była już słabsza i rynki notowały spadki nie większe niż 1 proc. Sesja w USA w czwartek zaczęła się od odbicia.

- Inwestorów zaskoczyły nowe projekcje przyszłej ścieżki stóp procentowych. Amerykański bank centralny z dużo większą ostrożnością podchodzi do dalszego luzowania polityki monetarnej. Nowe poziomy docelowych stóp procentowych na koniec poszczególnych lat kształtują się znacznie powyżej oczekiwań rynkowych. Spowodowało to szokowe dostosowanie wycen części aktywów finansowych – mówi Fryderyk Krawczyk, dyrektor inwestycyjny VIG/C-Quadrat TFI.

Silny dolar i wyprzedaż obligacji

Inwestorzy wyprzedawali też amerykańskie obligacje, których rentowność (jest odwrotnością ceny) przebiła 4,5 proc. po raz pierwszy od sześciu miesięcy, a kurs EUR/USD zszedł do najniższego poziomu od 2022 r.

- Wzrost rentowności obligacji amerykańskich prawie zanegował obniżki stóp procentowych. Zakładam, że Fed nie będzie podwyższał stóp procentowych, a to oznacza, że perspektywa dalszego wzrostu rentowności jest bardzo ograniczona. Całkowite zanegowanie obniżek stóp daje przestrzeń do wzrostu rentowności o 10-20 pkt baz. i myślę, że w tych okolicach rynek się ustabilizuje – mówi Mirosław Budzicki.

Na rynku europejskim wzrost rentowności w czwartek sięgał średnio 5 pkt baz., czyli połowy tego, co w Stanach Zjednoczonych. W Polsce ruch był mocniejszy, zbliżając się do 10 pkt baz., co wynika głównie z faktu, że u nas rentowności są wyższe, więc relatywnie był to słabszy ruch niż w USA. W długim okresie bardziej restrykcyjna polityka pieniężna mogłaby spowodować słabszy wzrost gospodarczy, a to zmusiłoby Fed do działań i sprowadziło rentowności obligacji w dół.

- Nie oczekiwałbym jednak, aby ta zmiana nastąpiła do końca I kwartału 2025 r. Donald Trump obejmie urząd dopiero w drugiej połowie stycznia i będziemy oczekiwać konkretnych decyzji. Średnioterminowo mamy trwały wzrost rentowności, a potem przejdziemy w trend boczny – mówi Mirosław Budzicki.

Trochę bardziej skomplikowana jest sytuacja amerykańskiej waluty.

- Polityka handlowa oraz pobudzenie gospodarki przez działania fiskalne oraz regulacyjne mogą sprzyjać dolarowi. Do tego trzeba pamiętać, że waluta amerykańska jest jednym z tych instrumentów, który najmocniej reaguje na wydarzenia polityczne w USA. Jednak maksymalnie widziałbym ruch EUR/USD do 1,03, ale jeżeli rynek całkowicie zaneguje kolejne obniżki stóp w USA, to możemy się zbliżyć do parytetu – mówi Mirosław Budzicki.

Fed dostosowuje się do Donalda Trumpa

Większość analityków upatruje zmiany kursu Fedu w wyniku wyborów prezydenckich. Amerykański bank centralny może się przygotowywać na modyfikacje polityki gospodarczej, która będzie sprzyjać wyższej inflacji.

- Część inwestorów od pewnego czasu zwracała uwagę na narastające ryzyko uporczywości inflacji, a nawet pewne zagrożenia reflacyjne wynikające z deklaracji nowej administracji prezydenckiej w Stanach Zjednoczonych. Widzimy, że bank centralny również podziela te obawy i daje sobie trochę czasu na ocenę wpływu już dokonanych obniżek stóp procentowych oraz wpływu realizacji obietnic wyborczych na amerykańską gospodarkę – mówi Fryderyk Krawczyk.

- Patrząc na przyszły rok, nie da się rozpatrywać zachowania samego Fedu bez Donalda Trumpa, który w styczniu obejmie urząd. Istnieje ryzyko dla dużych spółek amerykańskich i częściej mówi się że w 2025 r. lepiej mogą się zachowywać spółki małe i średnie m.in. ze względu na zapowiedziane obniżki podatku korporacyjnego – mówi Konrad Ryczko, analityk DM BOŚ.

Przy ciągle relatywnie dobrej kondycji amerykańskiego konsumenta, jak również biznesu nie widzimy szansy na realizację scenariusza szybkich i znaczących obniżek stóp procentowych.

Początek czwartkowej sesji w USA przyniósł już odreagowanie, co może sugerować, że szok wpłynął na rynki tylko krótkoterminowo, a inwestorzy szybko znajdą argumenty do kontynuacji wzrostu.

- Traktujemy ostatnie zawirowania jako krótkoterminowy szok, który nie zmienia naszej długoterminowej optyki. Patrząc w dłuższym horyzoncie inwestycyjnym, obecne przeceny na rynkach finansowych należy traktować jako okazję inwestycyjną – mówi Fryderyk Krawczyk.

Na razie rynek rozpatruje różne scenariusze, słysząc dość agresywne zapowiedzi nowego prezydenta USA m.in. w sprawie ceł, ale odbiera je jako element negocjacji, w których straszy się opcją atomową po to, aby wynegocjować dobre warunki.

- Dopiero przekonamy się, jak faktycznie będzie wyglądała polityka Donalda Trumpa, a to będzie także decydujący czynnik dla decyzji Fedu. W scenariuszu pesymistycznym należy się liczyć z tym, że agresywne cła ze stronu USA mogą się spotkać z równie ostrą chińską odpowiedzią – mówi się w tym kontekście o dewaluacji juana, ale rynek jednak w to nie wierzy – mówi Konrad Ryczko.

To zbliża rynki do scenariusza, że stopy procentowe pozostaną wysokie dłużej, ale mimo to amerykańska gospodarka może sobie radzić dobrze.

- Przy ciągle relatywnie dobrej kondycji amerykańskiego konsumenta, jak również biznesu nie widzimy szansy na realizację scenariusza szybkich i znaczących obniżek stóp procentowych. Co więcej, obecnie realizowany scenariusz przypomina do złudzenia działania z lat 90. Wtedy również stopy procentowe były utrzymywane na podwyższonym poziomie, co nie przeszkadzało amerykańskiej gospodarce w podtrzymaniu silnego wzrostu gospodarczego – mówi Fryderyk Krawczyk.

Wtedy produktywność rosła dzięki rewolucji internetowej, a obecnie czynnikiem, który może ją napędzać, jest sztuczna inteligencja. Może ona rozwiązać wiele problemów takich jak demografia, które do tej pory przemawiały za niskimi stopami procentowymi.

- Jedyna różnica między tymi okresami to wysokość zadłużenia gospodarki USA. Obecne poziomy prędzej czy później będą przekładały się na silne obciążenie budżetu centralnego i wymuszą pewne dostosowania po stronie polityki fiskalnej – mówi Fryderyk Krawczyk.

Polski rynek to inna sprawa

Słabiej wyglądają perspektywy dla polskiego rynku, który nie zaliczy tego roku do udanych.

- Skończył się temat re-ratingu, który był od wyborów w Polsce, KPO także zszedł na dalszy plan, a zagraniczne banki obawiają się o polską gospodarkę w związku ze słabymi nastrojami w Niemczech. Do tego mamy wciąż restrykcyjną politykę monetarną – mówi Konrad Ryczko.

Podzielone są też opinie co do tego, na ile pozytywne dla polskiego rynku byłoby zakończenie wojny w Ukrainie.

- Krótkoterminowo mogłoby to dać impuls do wzrostu, ale w średnim terminie chyba nie ma oczekiwań na jakieś duże profity z tego tytułu dla polskich spółek, a do tego odpływ migrantów wojennych będzie oddziaływać negatywnie na rynek pracy – mówi Konrad Ryczko.

Szansą dla polskiego rynku byłyby sygnały, że Donald Trump jest w stanie dogadać się z Chinami.

- To premiowałoby rynki wschodzące, w tym Polskę. Sprzyjać temu może fakt, że indeksy amerykańskie są na szczytach, podobnie w Europie, a skoro tak, to kapitał będzie szukał lepszych stóp zwrotu, których mogą dostarczyć rynki wschodzące – mówi Konrad Ryczko.