Co tydzień aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników ekonomicznych i finansowych z czterech krajów – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy.

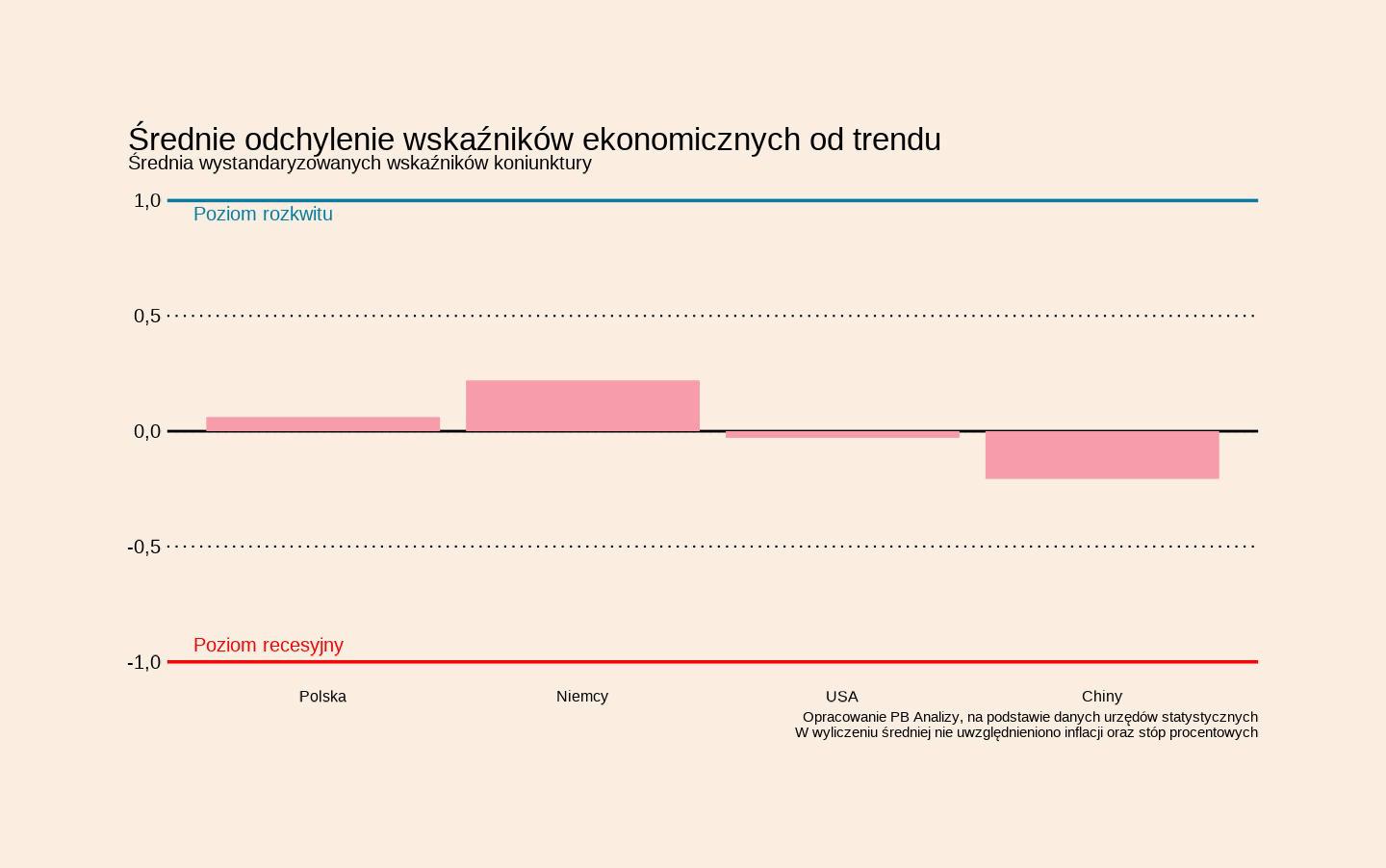

Największe gospodarki świata i Polska znajdują się blisko swojego średniookresowego trendu. Choć niepokojące tendencje można zauważyć na rynkach pracy, to jednocześnie nie widać jasnych sygnałów recesyjnych. Na pewno nie widzą ich rynki finansowe, które znajdują się w stanie hossy.

Najważniejsze indeksy giełdowe na świecie zanotowały bardzo dobry wrzesień. Zwracają uwagę szczególnie giełdy krajów rozwijających się, które w ostatnich latach pozostawały w tyle za rynkiem amerykańskim. Jeszcze na początku 2025 r. inwestorzy patrzyli z rezerwą na rynki wschodzące, obawiając się, że nowa polityka handlowa USA będzie dla rynków wschodzących kolejnym ciosem po pandemii Covid-19 i inwazji Rosji na Ukrainę. Przez lata rozwój rynków wschodzących napędzany był przecież przez globalizację i swobodę handlu, co umożliwiało m.in. dynamiczny wzrost eksportu.

Pomimo obaw związanych z polityką handlową USA oraz rozczarowaniem bezowocnymi negocjacjami w sprawie pokoju w Ukrainie, giełdy na rynkach wschodzących rosną bardzo szybko. Indeks MSCI Emerging Markets na początku października znalazł się na poziomie o 8,7 proc. wyższym niż na początku września i 11 proc. wyższym niż na początku trzeciego kwartału. Indeks MSCI USA zanotował w tych okresach wzrost odpowiednio o 4 proc. i 7 proc.

Jest kilka czynników, które wpływają na dobrą kondycję akcji rynków wschodzących. Fed obniża stopy procentowe w dolarach, a to zawsze pobudza apetyt na aktywa poza USA. Dodatkowo nieprzewidywalność polityki gospodarczej w USA sprawia, że niektórzy inwestorzy preferują szerszą dywersyfikację geograficzną. Co prawda rynki wschodzące mają problem z osiągnięciem satysfakcjonującego wzrostu gospodarczego, jednak napływ kapitału daje nadzieję na pozyskanie przez te rynki kapitału na inwestycje.

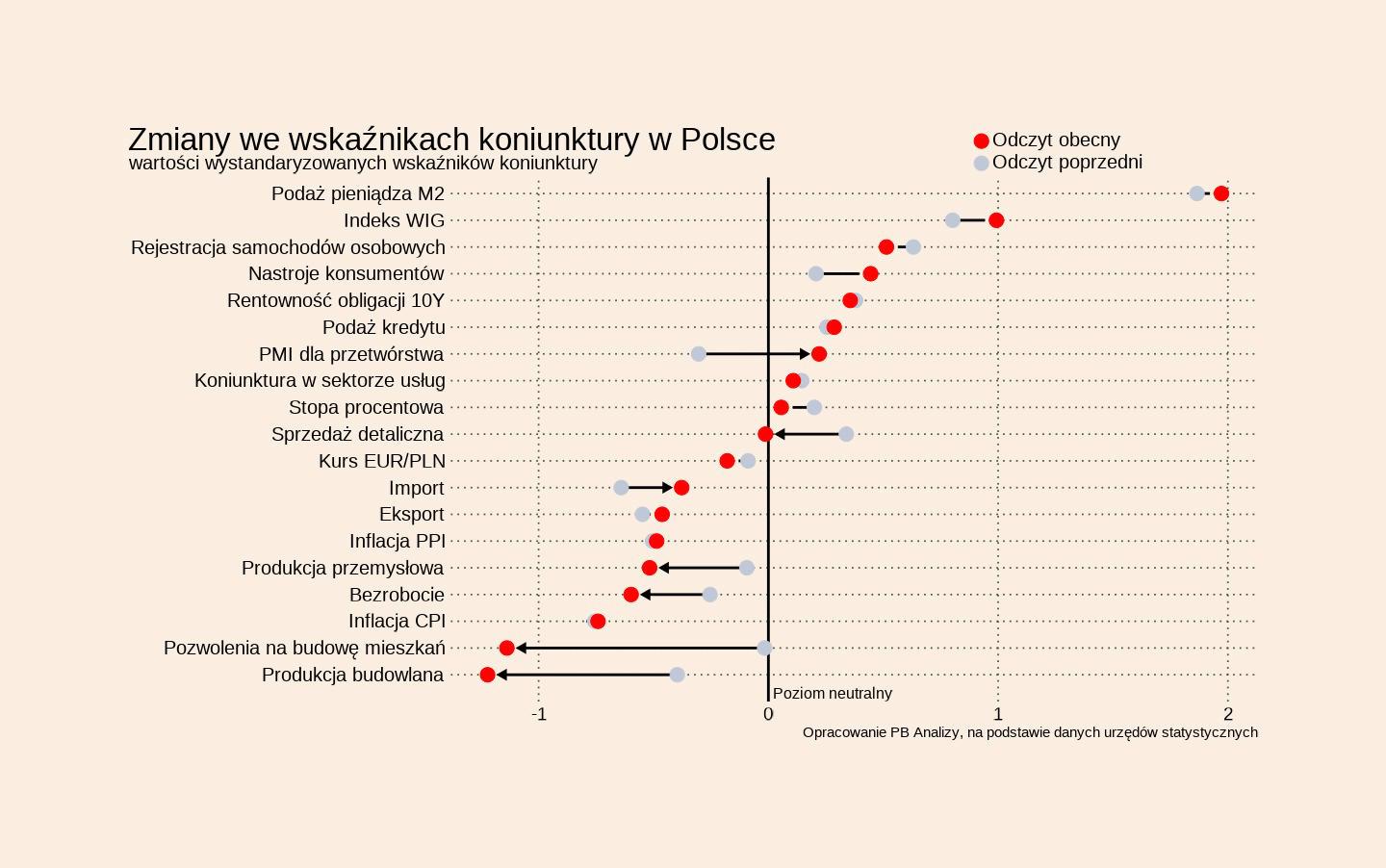

Polska

Średnia wskaźników koniunktury znajduje dokładnie na poziomie trendu historycznego. Jest to zbieżne ze wzrostem gospodarczym na poziomie nieznacznie powyżej 3 proc.

- W ostatnim tygodniu na uwagę zasługują zaskakująco niskie dane o inflacji we wrześniu. Wzrost cen wyniósł 2,9 proc. rdr, wobec oczekiwań ekspertów na poziomie 3 proc. Wrzesień to trzeci miesiąc z kolei, w którym inflacja znajduje się w paśmie celu inflacyjnego NBP. W związku z tym obniżenie stóp przez RPP w październiku staje się bardziej prawdopodobne.

- Stabilizacja inflacji nie przekłada się jednak na koszty obsługi długu przez Polskę. Rentowność obligacji 10-letnich nie spada. Co prawda inflacja spada, jednak na rentowność obligacji oddziałuje wysoki dług publiczny Polski. We wrześniu agencja Moody’s utrzymała rating Polski na poziomie A2, ale obniżyła jego perspektywę ze stabilnej na negatywną.

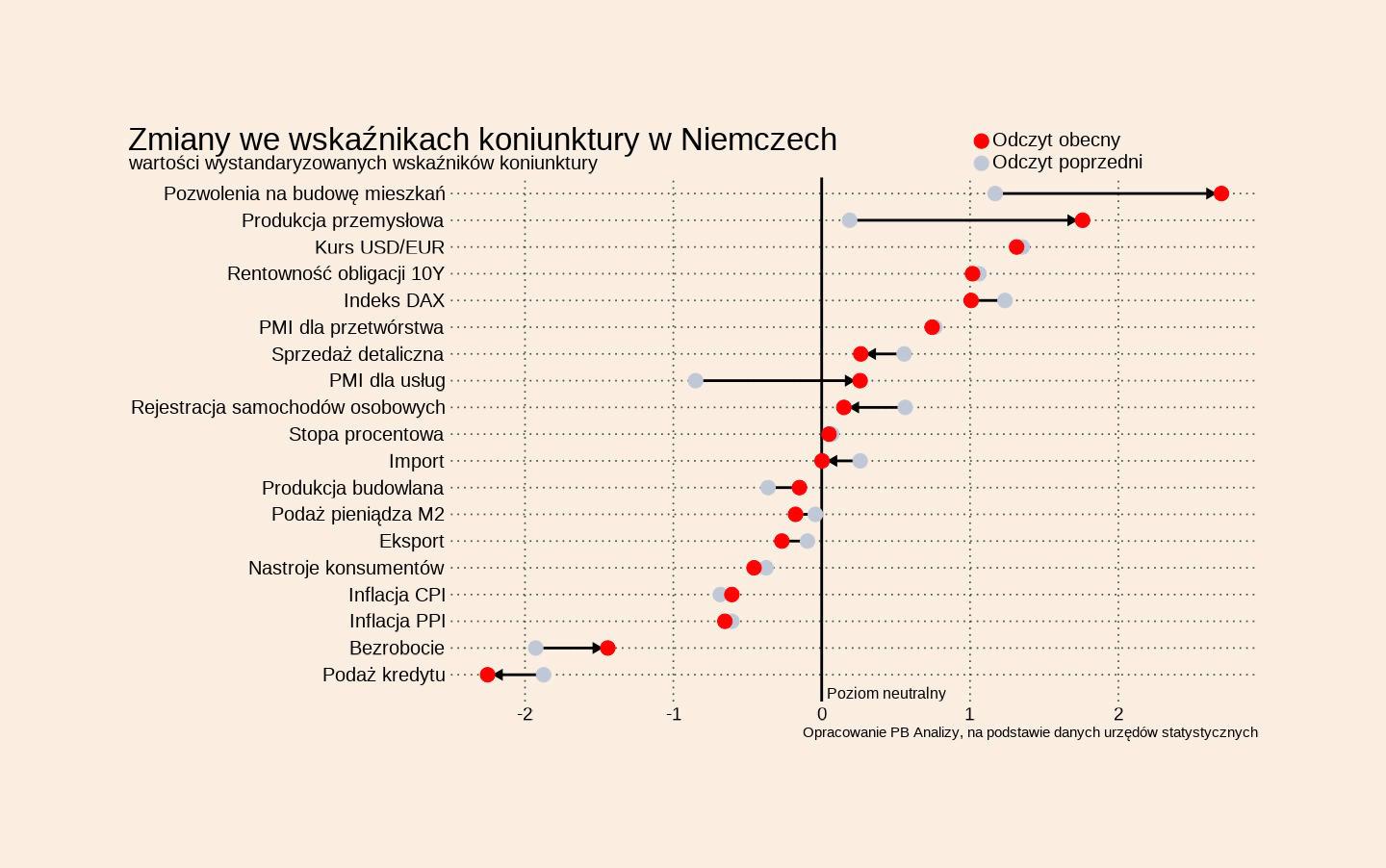

Niemcy

Średnia wskaźników koniunktury znajduje się 0,2 odchylenia standardowego powyżej trendu historycznego. Teoretycznie jest to zbieżne ze wzrostem gospodarczym na poziomie ok. 0,5 proc. r/r, aczkolwiek faktyczne wyniki mogą być wciąż nieco słabsze. W danych za wrzesień zwraca uwagę pogorszenie się wskaźników koniunktury w przetwórstwie przemysłowym oraz poprawa koniunktury w usługach.

- Indeks PMI w przetwórstwie nieznacznie się obniżył we wrześniu (do 49,5 pkt, wobec z 49,8 w sierpniu). Wysoki wzrost produkcji przemysłowej w sierpniu był napędzany w znacznej mierze przez realizację zaległych zamówień. Wysoka konkurencja na rynku, wysoki import oraz polityka celna USA przekładają się jednak na znaczną niepewność i niską liczbę zleceń.

- W przeciwieństwie do przemysłu, w Niemczech występuje pewne ożywienie w sektorze usług. PMI w usługach wzrósł do 51,5 pkt we wrześniu z poziomu 49,3 pkt w sierpniu. Na nastroje w usługach pozytywnie wpływają nadzieje na poprawę sytuacji gospodarczej w następnym roku. Wskaźnik mierzący oczekiwania gospodarcze osiągnął najwyższy poziom od maja 2024 r. Aczkolwiek trzeba zaznaczyć, że nastroje w niemieckich usługach są bardzo zmienne i często trudno z nich wyczytać sygnały o trendach makroekonomicznych.

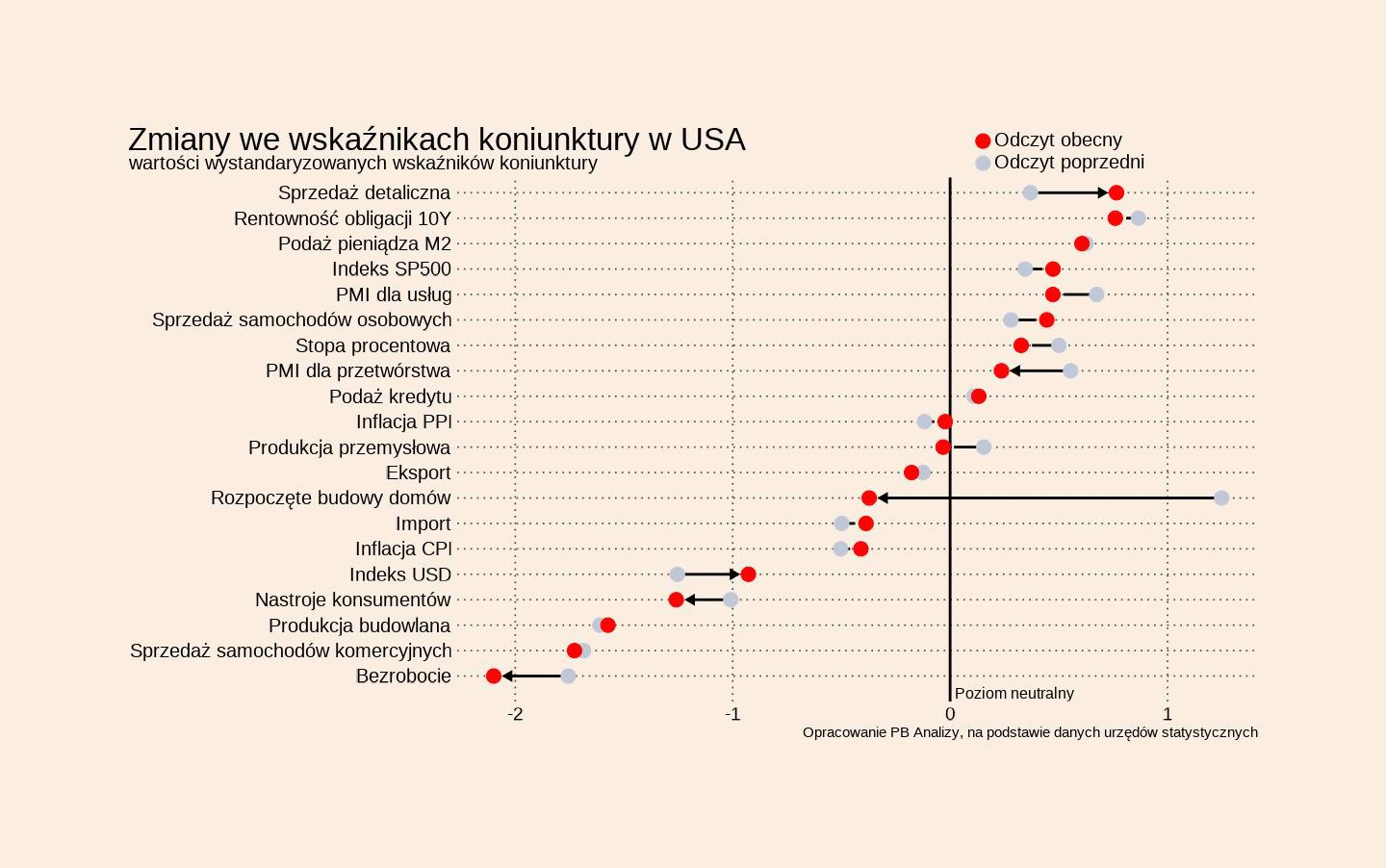

USA

Średnia wskaźników koniunktury znajduje się dokładnie na poziomie trendu historycznego. Jest to spójne ze wzrostem gospodarczym w pobliżu 2 proc. Najważniejszy jest fakt, że mimo wielu obaw Stany Zjednoczone nie wpadły w recesję po wprowadzeniu wysokich ceł. W ostatnim tygodniu na uwagę zasługują dane o nastrojach konsumenckich, które pogorszyły się bardziej od oczekiwań ekspertów.

- Indeks nastrojów konsumenckich Conference Board spadł o 3,6 pkt: z 97,8 w sierpniu do 94,2 we wrześniu. To konsekwencja m.in. wzrostu inflacji w sierpniu. Amerykański konsument martwi się wzrostem cen artykułów spożywczych, gazu i biletów lotniczych. Również sytuacja na rynku pracy jest słabsza. Co prawda bezrobocie jest bardzo niskie, badania wskazują, że rośnie liczba osób mających trudność ze znalezieniem pracy.

- Na istotność problemu inflacji wskazują też sondaże polityczne. Oceny prezydenta Donalda Trumpa w zakresie inflacji są najniższe ze wszystkich badanych obszarów – średnia ocena netto wynosi w tym przypadku -33 proc., w porównaniu do -15 proc .w zakresie gospodarki ogółem, czy -5 proc. w zakresie imigracji (średnia sondażowa zbierana przez analitka Nate’a Silvera). To sprawia, że Donaldowi Trumpowi trudno będzie mocno naciskać na bank centralny, by ten znacząco ciął stopy procentowe.

- Jednoczesne pogorszenie na rynku pracy i utrzymanie presji inflacyjnej w USA będą największym ryzykiem dla stabilności rynków finansowych na świecie pod koniec roku.

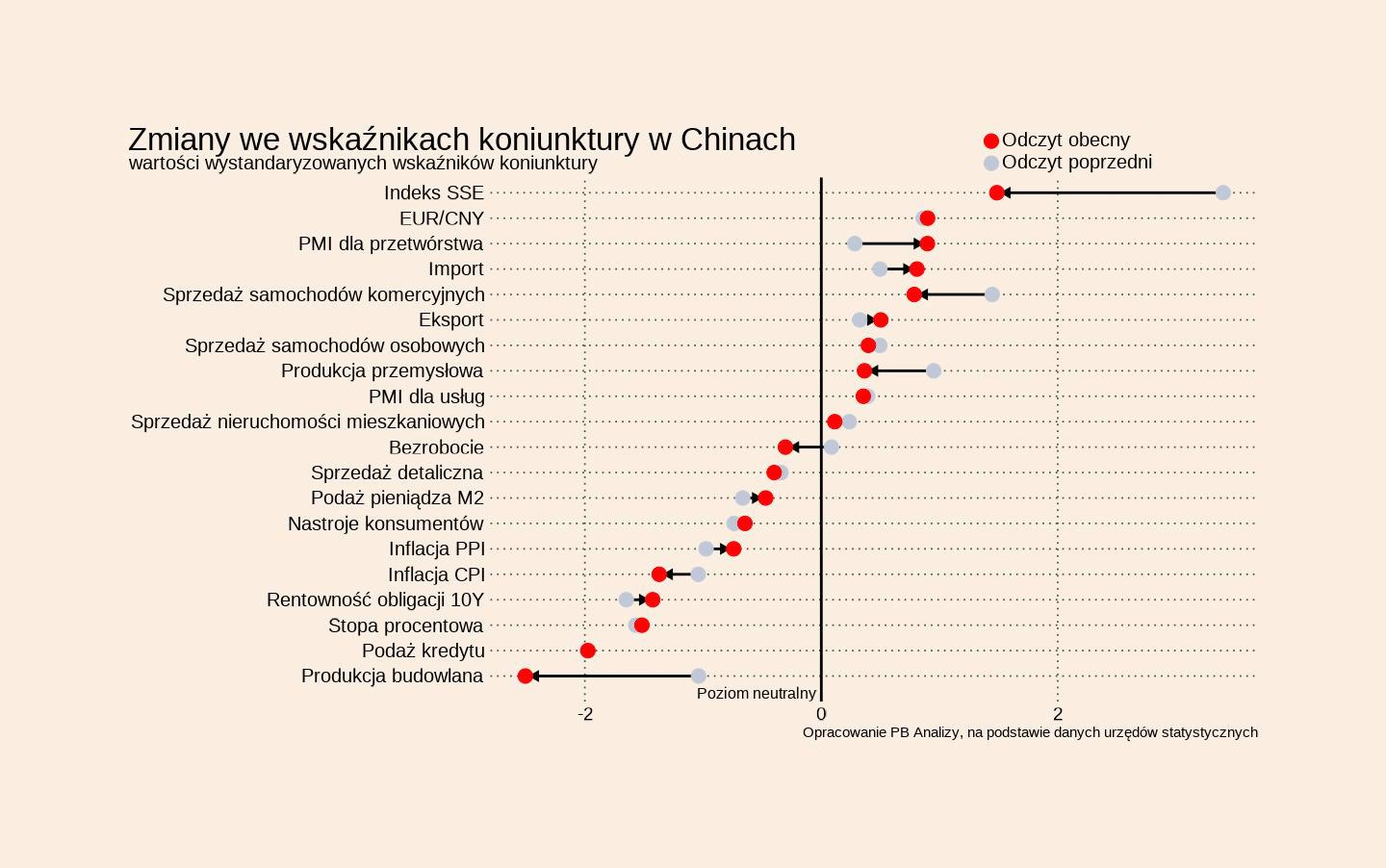

Chiny

Średnia wskaźników koniunktury znajduje się o 0,2 odchylenia standardowego poniżej trendu historycznego. Kraj znajduje się w trudnej sytuacji – jego eksport jest blokowany przez USA, a konsumenci w kraju są w złych nastrojach z powodu kryzysu na rynku nieruchomości. Na uwagę zasługuje jednak poprawa indeksów koniunktury w przetwórstwie i usługach. Coś minimalnie zaczyna się poprawiać.

- Indeks koniunktury w przemyśle wzrósł z 50,5 w sierpniu do 51,2 pkt we wrześniu, choć prognozy wcześniejsze prognozy wskazywały na spadek indeksu. Produkcja zanotowała najwyższy wzrost od trzech miesięcy, a nowe zamówienia eksportowe wzrosły po raz pierwszy od sześciu miesięcy. Na nastroje gospodarcze pozytywie oddziałuje polityka rządu, która podtrzymuje nadzieję firm na rozwój biznesu i sprzedaży w przyszłości.

- Indeks nastrojów w usługach nieznacznie spadł do poziomu 52,9 we wrześniu (w sierpniu wyniósł 53 pkt). To wynik i tak lepszy od oczekiwań, które wskazywały na większy spadek. Korzystnie na nastroje w usługach wpływa m.in. rozwój turystyki.