Sektor bankowy zakończy 2024 r. ponad 37 mld zł zysku netto — wynika z szacunków Związku Banków Polskich (ZBP). To nominalnie znacznie więcej niż w 2023 r. (27,6 mld zł) i w 2022 r. (10,6 mld zł), jednak rentowność banków ledwo wyszła z zapaści, a wysokie stopy procentowe, które napędzały ich wynik odsetkowy, w przyszłym roku będą spadać. Obraz sektora jest czarno-biały.

Niebezpieczny przechył

Wynik netto sektora od kilku lat napędza głównie wynik odsetkowy — jego udział w całkowitych przychodach operacyjnych przekracza 81 proc. i jest jednym z najwyższych w Europie. We Francji jest to 41, a w Niemczech 55 proc. To sprawia, że przyszłe spadki stóp mogą mocno negatywnie wpływać nie tylko na banki, które większość zysków przeznaczają na budowę kapitałów, ale również inwestorów, którzy otrzymują zwrot w postaci dywidend.

— Na skutek nie do końca przemyślanych działań organów regulacyjnych konsekwentnie zwalczano wszelkie przychody prowizyjne, a oparcie się na wyniku odsetkowym nie jest dobre w dłuższej perspektywie, spadki stóp procentowych bardzo mocno oddziałują w Polsce na banki — mówi Tadeusz Białek, prezes ZBP.

Kredytowy zjazd

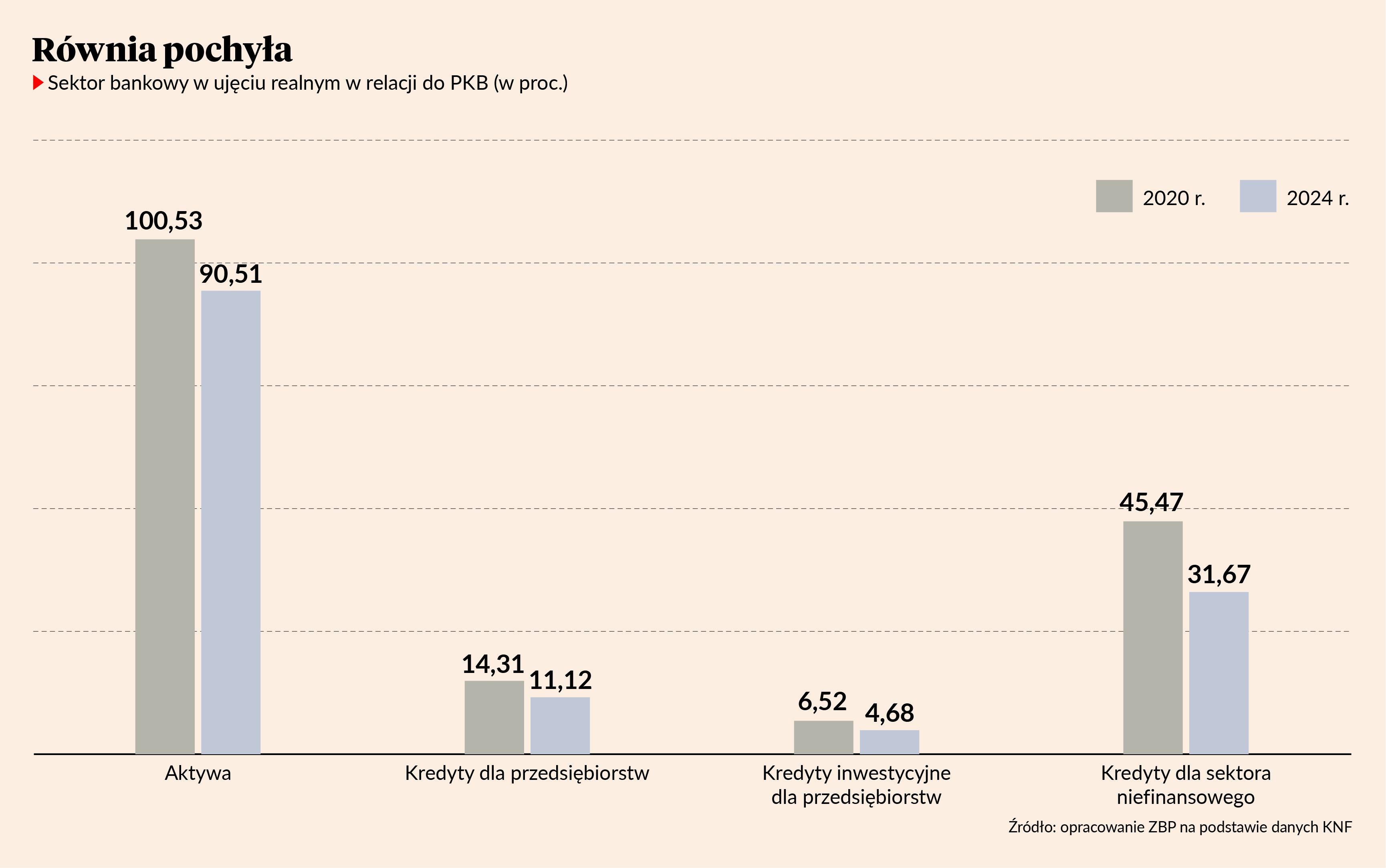

W kredytach dla klientów niefinansowych spadek podaży jest widoczny od pandemii. W 2020 r. ich udział w relacji do PKB wynosił 45 proc. W tym roku jest to historyczne minimum 31 proc.

— Również w kredytach dla przedsiębiorstw sektor spadł do historycznego minimum 11,1 proc. Na ten stan wpływa ich niechęć do inwestowania. Mimo oczekiwań popyt na kredyty inwestycyjne się nie odbudował i jest jednym z najniższych w Europie — mówi Tadeusz Białek.

Na niską skłonność firm do inwestycji wpływa nie tylko wysoki poziom stóp procentowych, ale również większe wykorzystanie przez przedsiębiorców zasobów własnych oraz nadwyżek pochodzących z pocovidowych programów publicznych, które część firm wciąż posiada.

— Systematycznie spada także podaż kredytów [innych niż inwestycyjne — red.] dla przedsiębiorstw. Bez cienia przesady można powiedzieć, że mamy tu prawdziwą zapaść. Pokazują to twarde dane NBP — mówi prezes ZBP.

Odroczone decyzje

Według prognoz ZBP podaż kredytów mieszkaniowych w 2024 r. przekroczy 80 mld zł, jednak w relacji do PKB będzie to poziom wyraźnie niższy niż we wcześniejszych latach (13,5 mld zł stanowiła podaż w ramach programu Bezpieczny kredyt 2 proc.). Wyraźne obniżenie się poziomów kredytowania hipotek w pierwszym półroczu było związane z wyczekiwaniem klientów na uruchomienie nowego programu.

— Już wiadomo, że nie będzie programu publicznego w najbliższym czasie, więc paradoksalnie spodziewamy się w najbliższym kwartale wzrostu kredytów mieszkaniowych — mówi Tadeusz Białek.

Obligacje rządzą

Niski popyt na kredyty ze strony firm powoduje, że w sektorze od kilku lat przyrastają głównie instrumenty dłużne. Od 2020 do 2024 r. przybyło ich ponad 616 mld zł, tj. niemal 10-krotnie więcej niż w tym czasie wyniósł przyrost kredytów dla sektora niefinansowego (66 mld zł).

— Gdy przedsiębiorcy zaciągają znacznie mniej kredytów, banki inwestują w instrumenty dłużne także ze względu na konstrukcję podatku bankowego, która jest szkodliwa dla gospodarki, bo im więcej banki kredytują, tym więcej tego podatku płacą. Przy obecnych zwolnieniach związanych z podstawą opodatkowania inwestycje w obligacje są dla banków korzystniejsze — mówi Tadeusz Białek.

Udział instrumentów dłużnych w aktywach banków prawie zrównał się z udziałem kredytów dla sektora niefinansowego. Niemal 20 proc. aktywów stanowią obligacje skarbu państwa, PFR, BGK. To poziom najwyższy w Europie.

— Rentowność aktywów na tle innych sektorów gospodarki prezentuje się umiarkowanie. Wskaźnik ROA banków jest na szarym końcu wśród spółek notowanych na GPW razem z takimi sektorami jak ubezpieczenia, energetyka czy górnictwo, a daleko mu do takich sektorów jak sieci handlowe czy media, recykling czy motoryzacja — mówi prezes ZBP.