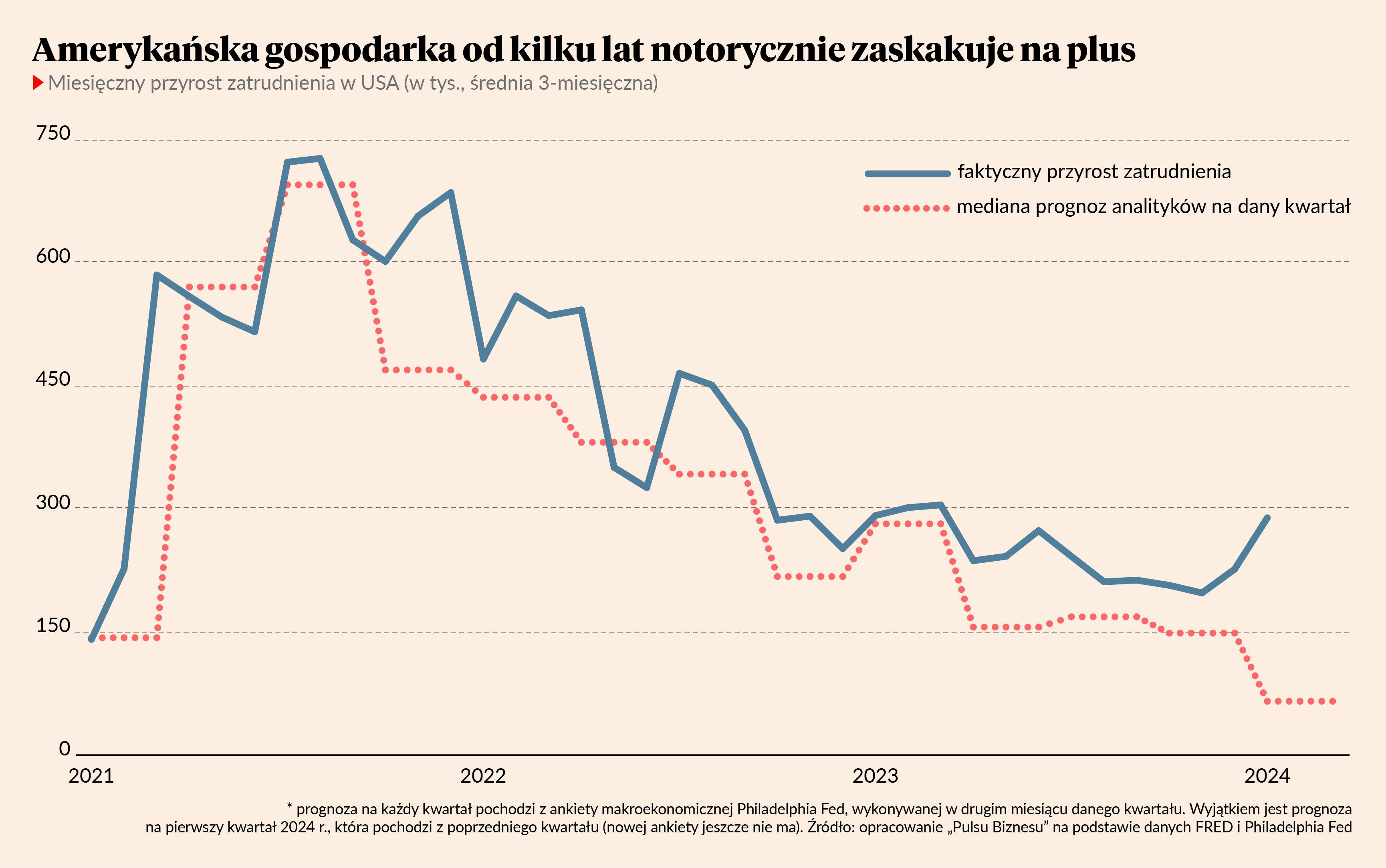

Najpierw dane i wymowny wykres. W piątek Biuro Statystyk Rynku Pracy podało, że w styczniu w Stanach Zjednoczonych stworzono 353 tys. miejsc pracy netto, co oznacza przyrost o 0,2 proc. w ciągu miesiąca i 1,8 proc. w ciągu roku. Jest to najwyższy przyrost od 12 miesięcy, ale ważniejsze od konkretnych liczb jest co innego: przyrost jest systematycznie dużo wyższy od prognoz analityków. Raz jest mniejszy, raz większy, ale regularnie wyższy od tego, co pokazują wyniki ankiet prowadzonych wśród ekonomistów. Widać to na wykresie, na którym wykorzystałem wyniki kwartalnej ankiety makroekonomicznej prowadzonej przez regionalny Fed z Filadelfii.

Te regularne pozytywne zaskoczenia trwają już właściwie od trzech lat, czyli od początku ekspansji postcovidowej. Jeżeli jakieś dane zaskakują regularnie w jednym kierunku, to oznacza, że modele prognostyczne mają w sobie jakiś defekt, nie doceniają jakiegoś stałego czynnika. W normalnych warunkach prognozy powinny zaskakiwać raz na plus, raz na minus. Ewidentnie ekspansja popytu na pracę jest strukturalnie dużo większa od oczekiwań, a to z kolei wynika z wyższej od oczekiwań ekspansji całego produktu krajowego.

Jak wyjaśnić tę zaskakującą siłę gospodarki? Podam kilka tez.

Po pierwsze — może to być wynik strukturalnego wzrostu wydajności pracy i kapitału w reakcji na reorganizację firm po pandemii. Pandemia była wstrząsem, który postawił firmy na granicy przetrwania i wymusił ogromny wysiłek efektywnościowy. Jednym z ważnych wymiarów tej zmiany była organizacja pracy zdalnej i hybrydowej. Możliwe, że doprowadziła ona do wzrostu wydajności np. przez uwolnienie dodatkowego czasu pracowników lub ich większego zaangażowania. Do takiej tezy przekonuje np. ekonomista Nicholas Bloom, który twierdzi, że system hybrydowy ma bardzo korzystny wpływ na pracę i społeczeństwo (nie zgadzam się z tym, ale mniejsza o to). Innym wymiarem zmian efektywnościowych mogła być zwiększona rotacja pracowników w wyniku rozgrzania rynku pracy — mogła doprowadzić do szybszego dostosowania gospodarki do zmian struktury popytu po pandemii.

Po drugie — wyjątkowo dobre wyniki gospodarki mogą być skutkiem wysokiego popytu konsumentów związanego ze stopniowym uwalnianiem aktywów zgromadzonych w czasie pandemii dzięki dużym transferom fiskalnym. Są to tzw. nadmiarowe oszczędności (ang. excess savings), których Amerykanie wciąż mają dużo. Czyli potencjał wydatkowy przeciętnego gospodarstwa jest wyraźnie wyższy niż jego bieżące dochody. Choć zwróciłbym uwagę na fakt, że to wyjaśnienie samo w sobie nie może odpowiadać za całość sukcesu, bo ten jeden czynnik byłby proinflacyjny, gdyby nie towarzyszył mu wzrost możliwości produkcyjnych.

Po trzecie — trwale wyższy wzrost popytu konsumpcyjnego może być związany ze zmianą w strukturze wynagrodzeń. Od 2021 r. obserwujemy niewidziane od kilku dekad zjawisko, jakim jest wyższa dynamika wynagrodzeń osób z wykształceniem podstawowym i średnim niż osób z wykształceniem wyższym. Osoby mniej zarabiające nie oszczędzają na bieżąco, więc wzrost ich dochodów w całości przekłada się na wzrost popytu.

Te wszystkie czynniki mogą ze sobą współgrać. Wysoki popyt wywołany przez czynniki drugi i trzeci mógł ułatwić strukturalne dopasowania gospodarki — czując popyt, firmy szybko mogły zwiększyć efektywność. Choć trzeba pamiętać, że rozgrzana gospodarka i wysoka inflacja mogą też teoretycznie blokować wzrost wydajności, jeżeli nieefektywne firmy przetrwają dzięki napompowanemu popytowi. Więc dokładne wyłuskanie wszystkich efektów w czasie bieżącym jest dość trudne. Ale są jeszcze inne możliwe powody nadzwyczajnego sukcesu gospodarki.

Po czwarte — Stany Zjednoczone znacząco zwiększyły produkcję surowców energetycznych, na czym zyskały podwójnie: przez eksport oraz przez obniżenie inflacji i tym samym zwiększenie dochodów konsumentów. Ten czynnik może wyjaśniać dobre wyniki w 2023 r. — wcześniej odgrywał mniejszą rolę.