Analitycy Santander BM zaktualizowali rekomendacje dla trzech producentów gier, poinformowała agencja Bloomberg.

| spółka | rekomendacja | poprzednia | cena docelowa w zł |

| PlayWay | gorzej od rynku | lepiej od rynku | 270 |

| Ten Square Games | neutralnie | gorzej od rynku | 98 |

| Huuuge | neutralnie | lepiej od rynku | 25 |

Dominik Niszcz, analityk Trigon DM, podniósł rekomendację dla Cyfrowego Polsatu do "kupuj" z "trzymaj". Cena docelowa to 16 zł.

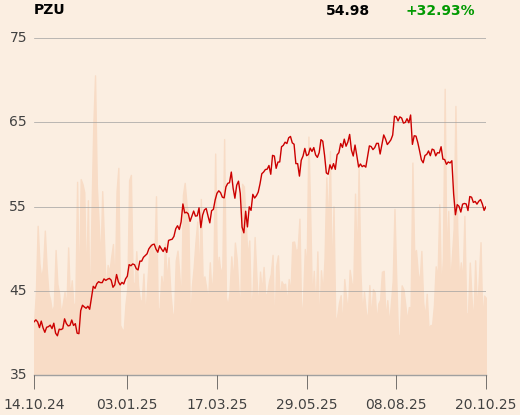

Rok Stibric, analityk Oddo BHF, podniósł rekomendację dla akcji PZU do "lepiej od rynku" z "neutralnie". Cena docelowa to 66 zł.

Anna Tobiasz, analityczka DM BDM, ponowiła rekomendację "kupuj" dla akcji Biomaximy, choć cenę docelową obniżyła do 19,1 zł.

"Podtrzymujemy założenie, że nowe moce produkcyjne pozwolą na istotne zwiększenie skali biznesu, jednak tempo wzrostu okazało się wolniejsze niż oczekiwaliśmy. W naszej ocenie wiąże się to głównie z przedłużającymi się procesami rejestracyjnymi i administracyjnymi na poszczególnych rynkach. Istotnym czynnikiem wzrostu w naszych prognozach jest wprowadzenie testów MIC, które jako nowy produkt muszą zostać zarejestrowane na poszczególnych rynkach" - napisano w raporcie z 20 października, wydanym w ramach giełdowego Programu Wsparcia Pokrycia Analitycznego. Raport dostępny jest w całości na stronie domu maklerskiego.

Trigon DM poniósł cene docelową dla akcji Bioceltiksu ze 124 do 127,2 zł i podtrzmał rekomendację "kupuj".

"W świetle przybliżania się do rejestracji produktów oraz zaawansowania prac nad przygotowaniem nowej powierzchni wytwórczej, podtrzymujemy nasze view, że Bioceltix ma perspektywę ważnych wiadomości regulacyjnych i klinicznych w najbliższych miesiącach. Oczekujemy, że kolejne kluczowy newsflow regulacyjny powinien pojawić się jeszcze w 4Q25, zaś komercjalizacje najbardziej możliwe są w perspektywie 2026 w miarę zbliżania się do końca rejestracji leków w EMA. Biorąc pod uwagę dalszy newsflow regulacyjny oraz możliwość zawarcia pierwszych umów licencyjnych, utrzymujemy rekomendację „Kupuj” - napisano w raporcie, wydanym 20 października w ramach giełdowego Programu Wsparcia Pokrycia Analitycznego. Raport dostępny jest w całości na stronie domu maklerskiego.