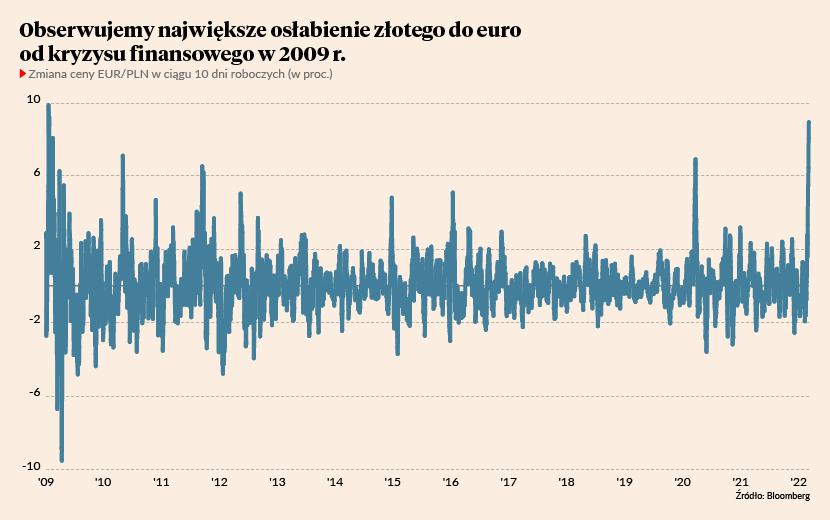

Obserwowaliśmy w ostatnich dniach największą wyprzedaż złotego od czasu światowego kryzysu finansowego z 2009 r. W ciągu dwóch tygodni euro zdrożało wobec złotego o 9 proc., co wcześniej wydarzyło się 13 lat temu. W pewnym momencie cena euro sięgnęła w poniedziałek 5 zł. Naturalne pytanie w takich warunkach brzmi: co dalej? Gdzie to się skończy? Nie jest oczywiście możliwe udzielenie jednoznacznej odpowiedzi, ale możemy rozebrać deprecjację na czynniki pierwsze i zobaczyć, które z nich mogą mieć charakter trwały, a które nie.

Przyczyną osłabienia złotego jest strach. Strach wiedziony obawami o konkretne zmiany gospodarcze. Rynek może nie jest w pełni racjonalny, ale zachowuje się znacznie bardziej racjonalnie, niż sądzi większość jego obserwatorów. Są, jak sądzę, trzy kluczowe zmiany, których mogą obawiać się inwestorzy: degradacja znaczenia polskiej gospodarki, inflacja oraz pogorszenie relacji eksportu do importu.

Pierwszą obawą inwestorów jest to, że będziemy krajem podlegającym destabilizacji politycznej i gospodarczej. Każdy chyba człowiek zadaje sobie dziś pytanie, czy Polska i inne kraje Europy Środkowej są kolejne na ścieżce ekspansji Rosji. To zaś sprawia, że ocena ryzyka inwestowania w Polsce się zmienia. Jeszcze niedawno wizja, że Polska będzie celem działań wojennych, wydawała się nieprawdopodobna, dziś jest bardzo mało prawdopodobna — to dość istotna zmiana.

Drugą obawą jest możliwość trwałego zwiększenia inflacji w Polsce, co wiązałoby się z presją na deprecjację nominalnego kursu walutowego. Zakładając, że realny kurs waluty nie powinien się zmieniać, to większa różnica w inflacji między Polską a światem oznacza tańszą walutę krajową w relacji do najważniejszych walut zagranicznych. Jeżeli dodatkowe wydatki budżetowe, związane m.in. z obroną narodową czy pomocą uchodźcom, będą finansowane z druku pieniądza, to taki scenariusz permanentnie wyższej inflacji będzie możliwy.

Wreszcie trzecia obawa to pogorszenie relacji eksportu do importu wskutek mocniejszego wzrostu cen towarów importowanych niż eksportowanych. W ekonomii nazywa się to terms of trade i oznacza pogorszenie konkurencyjności kraju, większą trudność w generowaniu nadwyżki w saldzie handlu (żeby płacić więcej za import, trzeba zmniejszać krajowe oszczędności) i tym samym większą presję na osłabienie waluty.

Jak ocenić te czynniki?

Pierwszy, czyli ryzyko destabilizacji wojną, jest w dużej mierze poza naszą kontrolą. Co więcej — wbrew pozorom nie jest to czynnik bardzo istotny w tym momencie. Warto zauważyć, że złoty osłabiał się ostatnio mniej niż węgierski forint, mimo że ryzyko konfliktu polsko-rosyjskiego jest znacznie większe niż węgiersko-rosyjskiego. Dlatego nie sądzę, by to było największym zmartwieniem inwestorów i głównym czynnikiem osłabiającym naszą walutę. Zakładam, choć nie jest to prognoza, że w przewidywalnej przyszłości ryzyko bezpośredniego wciągnięcia Polski w wojnę jest bardzo niskie.

Trzeci czynnik, czyli pogorszenie cen eksportu w relacji do cen importu, nie ma w sobie potencjału, by osłabić walutę aż w takim stopniu, jaki widzieliśmy ostatnio. Warto zauważyć, że pogorszenie terms of trade notowaliśmy od wielu miesięcy, a mimo to złoty pozostawał w miarę stabilny.

Zostaje więc nam czynnik drugi, czyli ryzyko inflacji i reakcja polityki makroekonomicznej. Sądzę, że jakaś akceptacja dla podwyższonej inflacji będzie w Polsce widoczna, a to przełoży się na słabszy kurs waluty. Choć nie ma we mnie przekonania, że jest to czynnik, który jest w stanie wybić i utrzymać kurs euro powyżej 5 zł na długo.