0,5 pkt proc. – taki wzrost głównej stopy procentowej NBP w marcu zakładały PKO Bank Polski, Bank Pekao i ING Bank Śląski. Było to jednak przed atakiem Rosji na Ukrainę. Tuż przed marcowym posiedzeniem Rady Polityki Pieniężnej (RPP) za wzrostem stopy referencyjnej o 0,5 pkt proc. w bazowym scenariuszu opowiada się niezmiennie tylko ING Bank Śląski (choć dostrzega ryzyko, że podwyżka może być większa). PKO BP i Pekao obstawiają zmianę o 1 pkt proc., a BNP Paribas aż o 1,25 pkt proc.

Główni ekonomiści trzech pierwszych banków zgadzają się co do jednego. Podejmując decyzję RPP nie będzie dysponowała analizą aktualnych uwarunkowań inflacyjnych, związanych z wojną rosyjsko-ukraińską. NBP przedstawia swoje projekcje inflacyjne w lipcu, listopadzie i właśnie w marcu. Również w marcu 2022 r. RPP taką projekcję powinna dostać. Problem w tym na jakich danych ona bazuje.

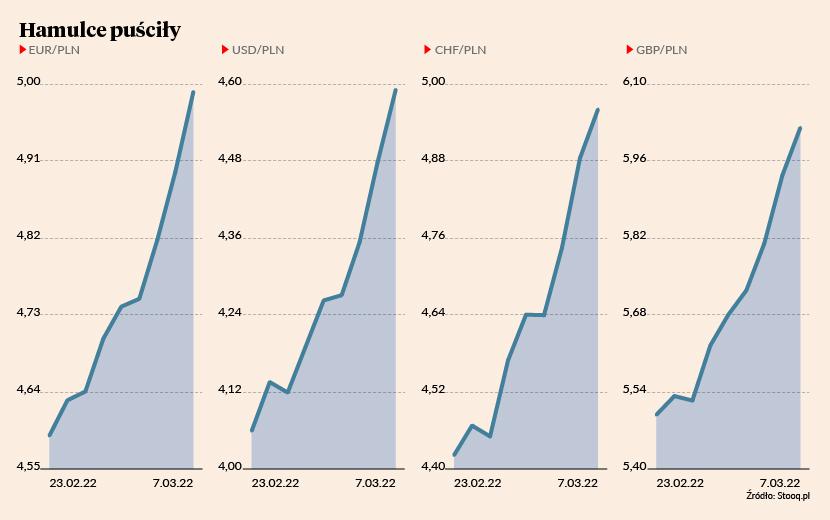

- Ta projekcja to już historia. Obecnie mamy wojnę na Ukrainie, ropę po 130 USD i euro po 5 zł – rzuca Ernest Pytlarczyk, główny ekonomista Banku Pekao.

- Jeszcze przed rozpoczęciem wojny było dużo zagrożeń inflacyjnych i w tym kontekście projekcja ta wciąż będzie użyteczna. Ale faktycznie będzie trochę z innej epoki – wtóruje mu Rafał Benecki, główny ekonomista ING Banku Śląskiego.

Nasi rozmówcy wyjaśniają, że projekcja to duży model analityczny i nie da się jej zrobić jednego dnia, by zaprezentować dzień później. Zawsze bazuje na danych nieco wcześniejszych.

- Siłą rzeczy dane uwzględnione w najnowszym modelu nie będą więc obejmować okresu po wybuchu wojny. Projekcja będzie uwzględniać implikacje wojny tylko w takim stopniu, w jakim rynki wyceniały je przed rozpoczęciem walk. A jak widzimy po reakcji rynków na wybuch wojny - wyceniały niewiele – mówi Piotr Bujak, główny ekonomista PKO BP.

NBP to nie Fed czy EBC

Na brak aktualnej projekcji inflacyjnej adekwatnej do obecnej sytuacji nakładają się zmiany w składzie RPP. Tylko w lutym 2022 r. wygasała kadencja czterech członków. W styczniu z radą pożegnały się dwie inne osoby. W 10-osobowym gremium przeważają więc nowi ludzie.

- Na pewno przed RPP stoi wielkie wyzwanie. Przeważają w niej nowi członkowie, a mają sytuację, której nigdy nie było. Dlatego mam wrażenie, że wiodący będzie głos prezesa NBP. Warto jednak zaznaczyć, że w radzie są różni członkowie. Jedni nie mieli do czynienia z polityką pieniężną w ogóle, ale inni zajmowali tzw. policy-mix [kombinacja polityki fiskalnej i pieniężnej –red.] od wielu lat – komentuje Rafał Benecki.

Piotr Bujak zwraca uwagę, że banki centralne działają obecnie w warunkach dużej niepewności. Wyostrzyła ona dylemat polityki monetarnej – zwalczanie inflacji podwyżkami stóp procentowych stanowi zarazem zagrożenie dla wzrostu gospodarczego.

„Konsekwencje wojny w Ukrainie są trudne do przewidzenia na tym etapie, pewne jest jednak to, że zmiany zachodzące na rynkach surowcowym i walutowym będą oddziaływały w kierunku wyższej inflacji w regionie, przynajmniej w krótkim terminie. Jednocześnie zwiększyło się też ryzyko dla wzrostu gospodarczego, szczególnie w średnim terminie. Banki centralne są w trudnym położeniu – muszą uwzględniać oba te problemy, a recepty na nie są odwrotne” – napisali w poniedziałkowym komentarzu analitycy firmy eBury.

- W reakcjach amerykańskiego Fedu czy Europejskiego Banku Centralnego przeważa opinia, że wzrost inflacji związany z wojną na Ukrainie jest efektem szoku podażowego w jeszcze większym stopniu niż dotychczasowy wzrost inflacji i banki centralne powinny to zignorować. Natomiast banki centralne w naszym regionie mają jeszcze bardziej skomplikowaną sytuację. Przez podwyższone ryzyko geopolityczne mamy presję na lokalne waluty. To może spowodować, że przynajmniej krótkoterminowo, w okresie szczególnego nasilenia turbulencji na rynku walutowym, banki centralne naszego regionu mogą wybrać opcję bardziej zdecydowanego zacieśniania polityki pieniężnej. Potem mogą przejść do trybu zwiększonej ostrożności i większej troski o perspektywy wzrostu gospodarczego – tłumaczy Piotr Bujak.

Co to konkretnie oznacza?

- Najpierw większe podwyżki stóp procentowych niż wcześniej oczekiwano, ale za to później szybsze zakończenie podwyżek lub mniejsza ich skala niż wcześniej oczekiwano – wyjaśnia główny ekonomista PKO BP.

W okresie szczególnego nasilenia turbulencji na rynku walutowym, banki centralne naszego regionu mogą wybrać opcję bardziej zdecydowanego zacieśniania polityki pieniężnej.

Najpierw będzie gorzej

Według Ernesta Pytlarczyka problemem z jakim musi się zmierzyć NBP nie jest obecnie inflacja, ale stabilizacja kursu złotego i zarządzanie oczekiwaniami inwestorów w celu uniknięcia paniki.

Euro - mimo serii interwencji werbalnych i faktycznych NBP - kosztuje już około 5 zł, amerykański dolar przekroczył 4,60 zł, a funt brytyjski 6 zł. Niemal 5 zł trzeba płacić za franka szwajcarskiego.

Portfel kredytów frankowych obciąża wiele banków, a jest to jedne ze słabszych ostatnio sektorów na GPW.

- Do osłabienia złotego doszło z powodu paniki. Tym co wpływa na inwestorów jest zagrożenie militarne. Natomiast jeżeli chodzi o wzrost gospodarczy, to cały czas wyglądają one dość optymistycznie. Szykuje się odblokowanie Krajowego Programu Odbudowy, jakieś transfery unijne na utrzymanie uchodźców, więc nie wydaje się, by Polsce groziło jakieś dramatyczne załamanie. Dlatego traktujemy osłabienie złotego jako przejściowe – przedstawia swoje stanowisko Rafał Benecki.

- Panika i wyprzedaż złotego jest bardzo mocna, ale też coraz bardziej odrywa złotego od fundamentów. Powrót do 4,50 zł za euro nie będzie szybki i łatwy, ale należy też pamiętać, że Ministerstwo Finansów skieruje strumień funduszy unijnych na rynek walutowy zamiast wymieniać je w NBP. Ta strukturalna zmiana będzie korzystna dla złotego. Natomiast zanim ze złotym będzie lepiej, niestety może być gorzej – dodaje Bartosz Sawicki, analityk firmy Cinkciarz.pl.