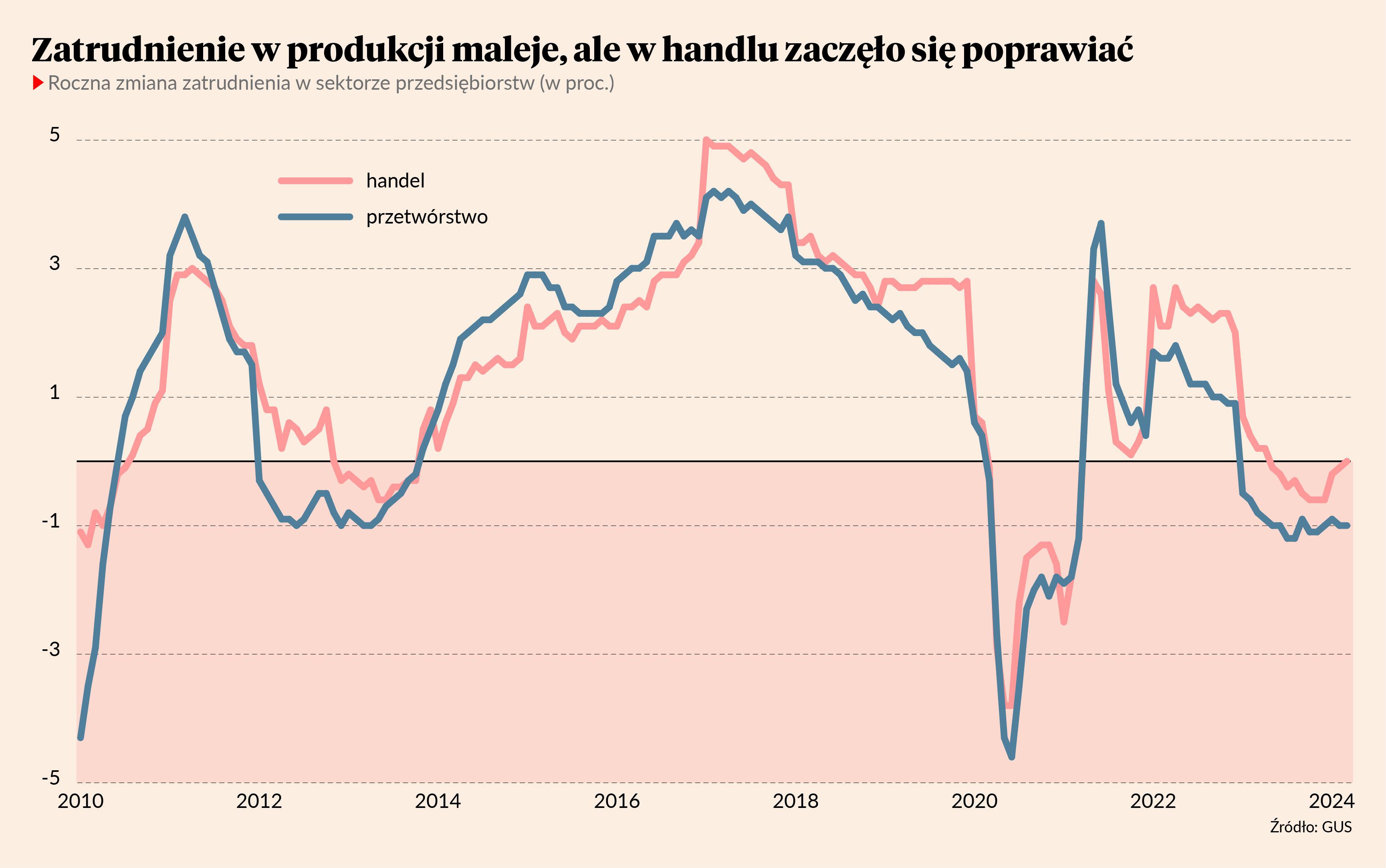

W poniedziałek spłynęła fala danych statystycznych z polskiej gospodarki za marzec. Jak zwykle można dostać oczopląsu od sprzecznych wskazań i trendów. Najlepszy, jak sądzę, sygnał płynie z rynku pracy, tam bowiem widać szeroką perspektywę i zróżnicowanie sektorowe. Zatrudnienie ogółem w przedsiębiorstwach spadło w ciągu roku o 0,2 proc. (ok. 15 tys. etatów) i ta dynamika utrzymuje się mniej więcej w stabilnym trendzie. Trudno w takiej sytuacji mówić o wyraźnym ożywieniu gospodarczym, nawet jeżeli część spadku to naturalny efekt demograficzny.

Podział sektorowy dobrze pokazuje, co dzieje się w polskiej gospodarce.

Poprawiła się dynamika zatrudnienia w handlu, która od maja do lutego utrzymywała się poniżej zera. W marcu znalazła się na minimalnym plusie. Można to wiązać ze stopniową odbudową popytu konsumpcyjnego. Używam celowo słowa „odbudowa”, a nie „ożywienie”, bo jest to normalizacja po głębokiej recesji, a nie dynamiczne przyspieszenie.

Najszybciej rośnie zatrudnienie w sektorach związanych z usługami konsumpcyjnymi – zakwaterowaniem, gastronomią, rekreacją i rozrywką. Jest to spójne z przesunięciem popytu gospodarstw domowych z towarów w kierunku usług, szczególnie usług rekreacyjnych. Trzeba natomiast podkreślić, że to przesunięcie nie wygeneruje polskiej gospodarce istotnych impulsów rozwojowych, bo sektory związane z szeroko pojętą rekreacją odpowiadają za niecałe 4 proc. ogólnego zatrudnienia.

Pod silną presją jest natomiast cały czas przemysł, a szczególnie przetwórstwo, w którym zatrudnienie spada systematycznie w tempie 1 proc. r/r. Sektor ten zmaga się z niskim popytem na rynkach zagranicznych, a szczególnie w Niemczech. Marcowe dane pokazały spadek produkcji w przetwórstwie aż o 6,3 proc. r/r, choć bardzo specyficzny efekt sezonowy (równa liczba dni roboczych w lutym i marcu plus wcześniejsze Święta Wielkanocy) zmusza do dużej ostrożności w interpretacji tej liczby. Wszelkie miary trendu oczyszczonego z przejściowych wahań sugerują, że dynamika jest bliższa zera: nie jest źle, ale nie ma zauważalnej poprawy. Słabo radzą sobie sektory produkujące trwałe dobra konsumpcyjne, takie jak meble, aczkolwiek pewną poprawę widać w sektorach energochłonnych: chemii, materiałach budowlanych czy przetwórstwie papieru.

Do poważniejszego przyspieszenia szykuje się budownictwo, w którym zatrudnienie odnotowuje jeszcze ujemną dynamikę (-0,2 proc. r/r), choć spadek jest znacznie płytszy niż w zeszłym roku. Sektor ten czeka na dwa duże impulsy: uruchomienie inwestycji z nowej puli funduszy europejskich oraz przyspieszenie budownictwa mieszkaniowego, w którym w fazie rozpoczynania projektów widać już duże ożywienie. Bieżąca aktywność w budownictwie jest natomiast bardzo słaba z powodu tzw. pauzy europejskiej, czyli przerwy między dwiema perspektywami budżetowymi UE. W marcu produkcja budowlano-montażowa spadła aż o 13,3 proc. r/r, czyli najbardziej od dwóch lat.

Generalny obraz wyłaniający się z tych danych to powolne ożywienie aktywności gospodarczej. Sprzyja temu ustępowanie szoku energetycznego, ale w ryzach gospodarkę trzymają wysokie stopy procentowe.