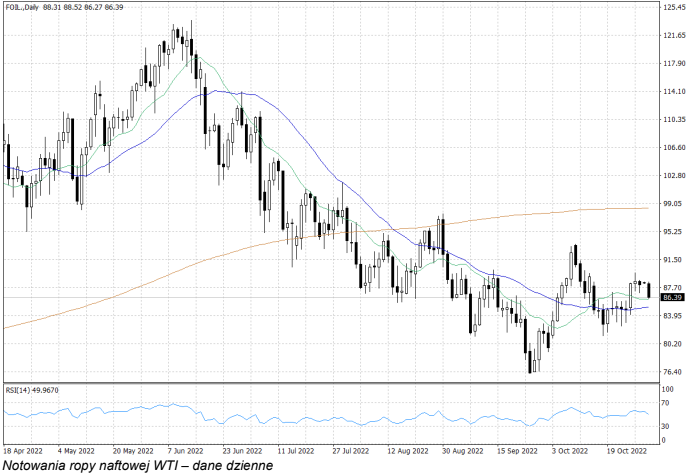

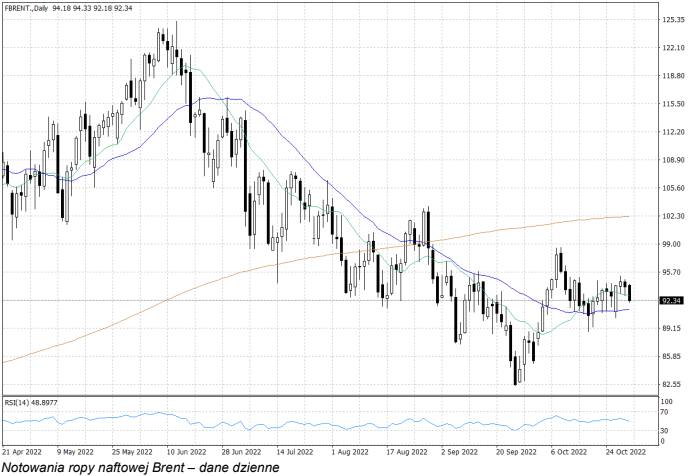

Słaby początek tygodnia na rynku ropy to m.in. efekt rozczarowujących danych makroekonomicznych z Chin. Dzisiejsze odczyty indeksów PMI dla przemysłu i usług wg CFLP za październik znalazły się na poziomach nieprzekraczających 50 pkt., co oznacza spadek aktywności obu sektorów. Był to odczyt niższy od oczekiwań, zakładających jednak przekroczenie poziomu 50 pkt.

Nie pomaga także fakt, że Chiny nadal nie mogą poradzić sobie z kolejnymi ogniskami pandemii. Kraj ten, kontynuując politykę „zera tolerancji wobec Covid-19”, wprowadza nowe restrykcje oraz utrzymuje te, które nadal są konieczne. Takie działanie pogrąża szansę na szybkie odbicie popytu na ropę naftową w Chinach.

Negatywny wpływ na ceny ropy ma wszechobecne oczekiwanie spowolnienia gospodarczego, zwłaszcza w obliczu zacieśniania polityki monetarnej w wielu krajach świata. W poprzednim tygodniu na kolejną dużą podwyżkę zdecydował się ECB.

Jednocześnie, coraz mocniej dają o sobie znać obawy związane z podażą ropy naftowej. Pomijając kwestie obniżki limitów produkcji ropy naftowej przez OPEC+, w poprzednim tygodniu pojawiły się sygnały, że spada tempo zwiększania wydobycia ropy naftowej w Permian Basin, czyli w czołowym rejonie wydobycia ropy naftowej z łupków w USA. To sprawia, że potencjał do zniżek cen ropy mimo wszystko nie jest już duży.