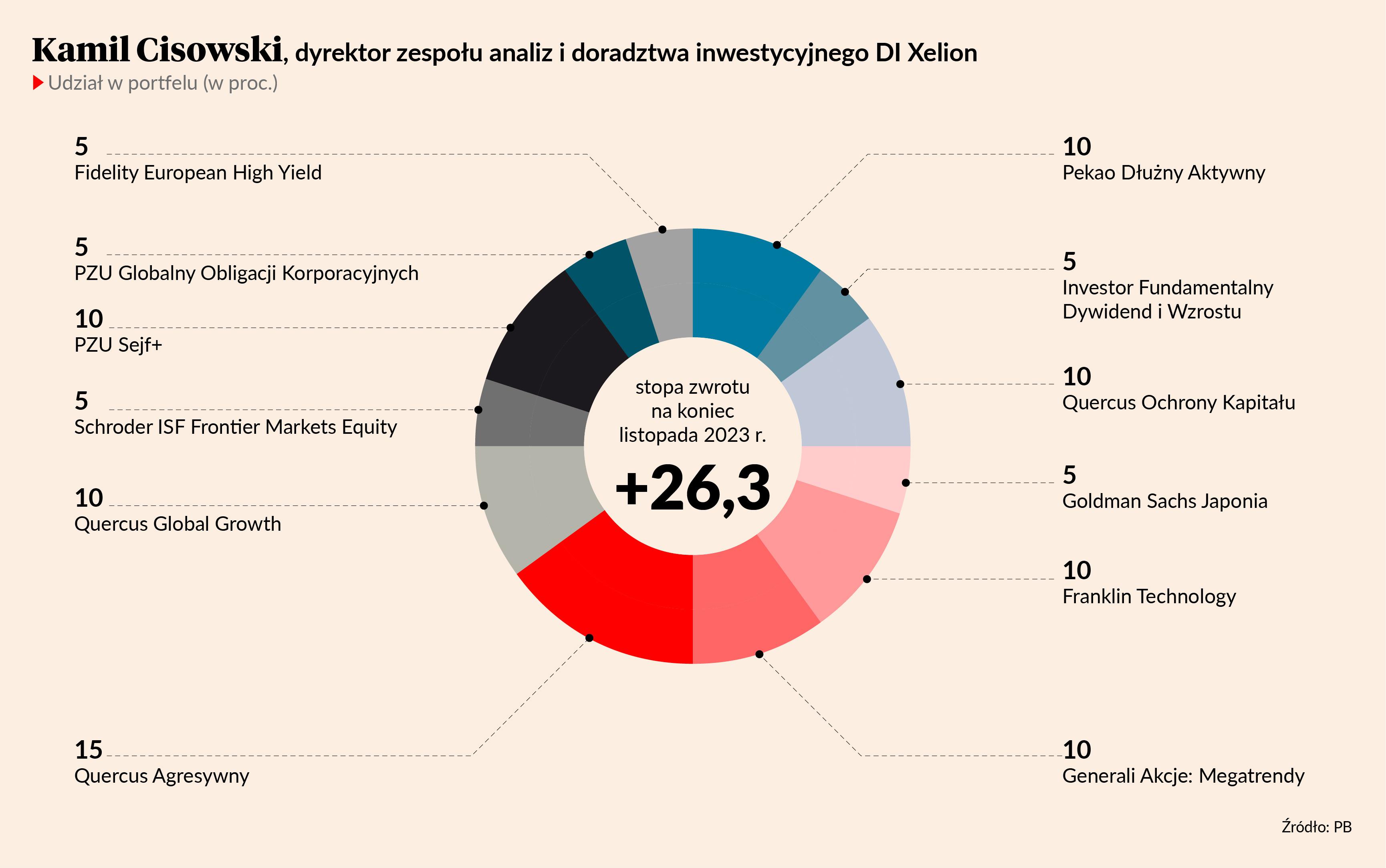

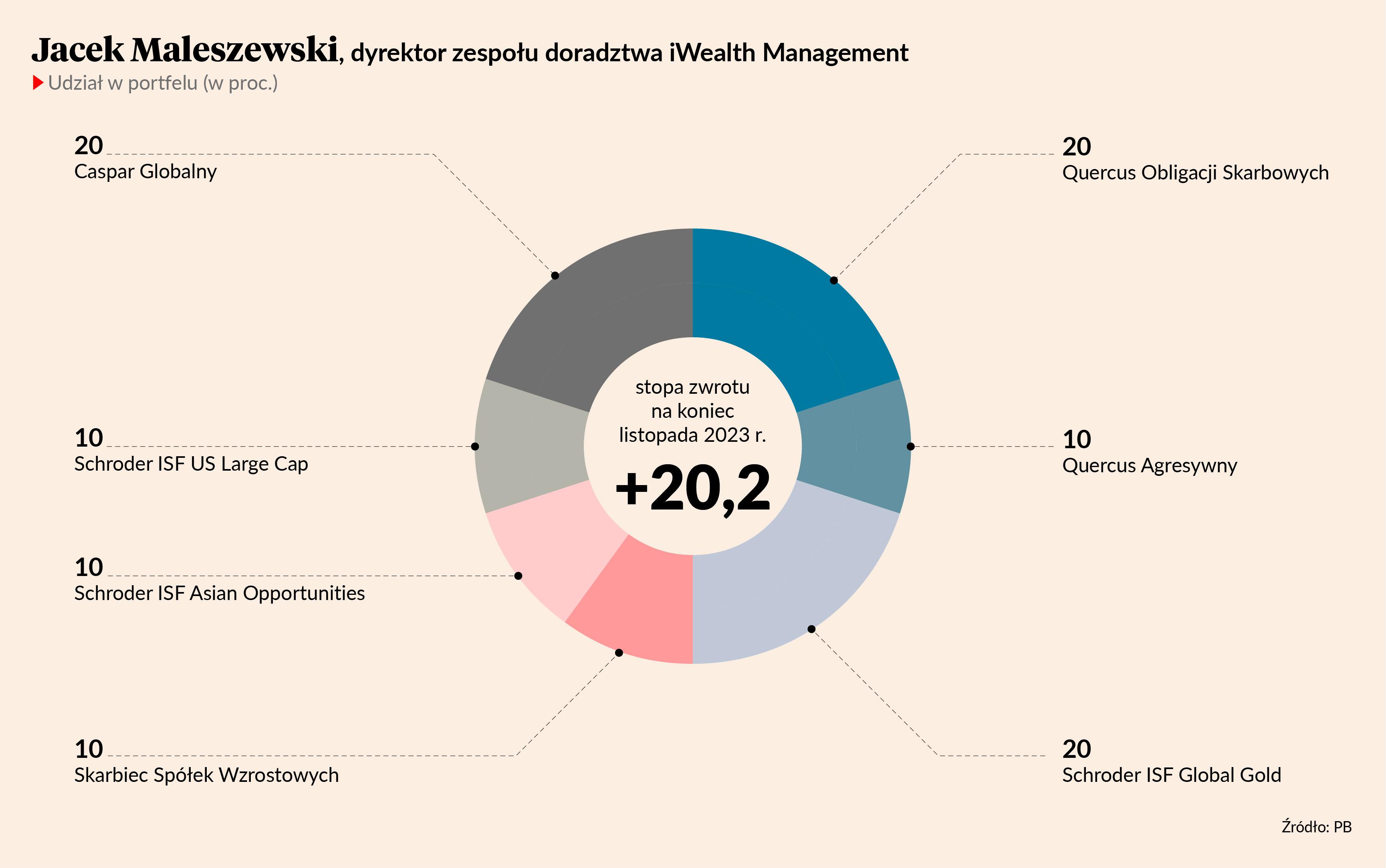

11,1 proc. zarobił w listopadzie portfel funduszy proponowany przez Kamila Cisowskiego, dyrektora zespołu analiz i doradztwa inwestycyjnego DI Xelion. Stopa zwrotu z jego portfela za 11 miesięcy 2023 r. to już 26,3 proc. Na drugim miejscu jest propozycja Jacka Maleszewskiego, dyrektora zespołu doradztwa iWealth Management. Od początku roku jego portfel zarobił 20,2 proc., a w listopadzie 6 proc.

Proponowane na łamach PB portfele miały być przeznaczone dla inwestora, który jest cierpliwy i nie podejmuje decyzji pod wpływem krótkoterminowych zawirowań, ponadto jest zamożny i jego skłonność do ryzyka jest trochę wyższa od przeciętnej — na skali od 1 do 6 byłoby to 4. Nie był to więc wyścig wyłącznie o uzyskanie jak najwyższej stopy zwrotu bez oglądania się na ryzyko. 4 pkt proc. z listopadowego wyniku portfela Kamila Cisowskiego zaś to zasługa Quercusa Tech lev, funduszu lewarowanego reagującego ze zdwojoną siłą na dzienne zmiany indeksu Nasdaq 100, zarówno dodatnie, jak ujemne.

— Moim zdaniem to się nadaje do dyskwalifikacji — mówi Jacek Maleszewski.

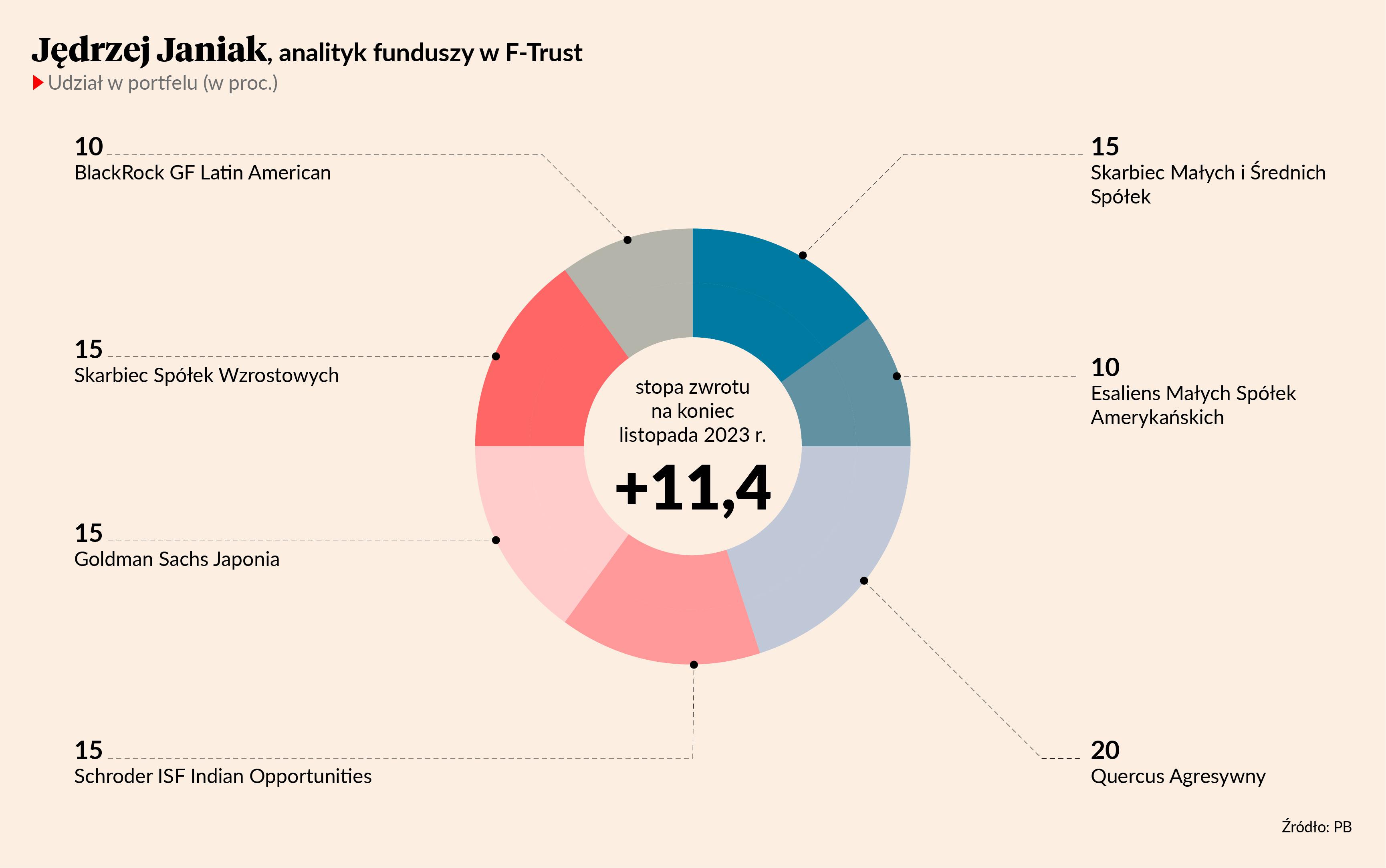

Quercus Tech lev zarobił w listopadzie 20 proc. Podobny wynik (19,8 proc.) wypracował jednak Skarbiec Spółek Wzrostowych wykorzystany do budowy trzech portfeli, w tym Kamila Cisowskiego i Jacka Maleszewskiego. Obu dodał do listopadowego wyniku 2 pkt proc. Aż 3 z 7,6-procentowej listopadowej stopy zwrotu jest pochodną wykorzystania tego funduszu w portfelu Jędrzeja Janiaka, analityka funduszy w firmie F-Trust, który nadał produktowi Skarbca większą wagę w portfelu.

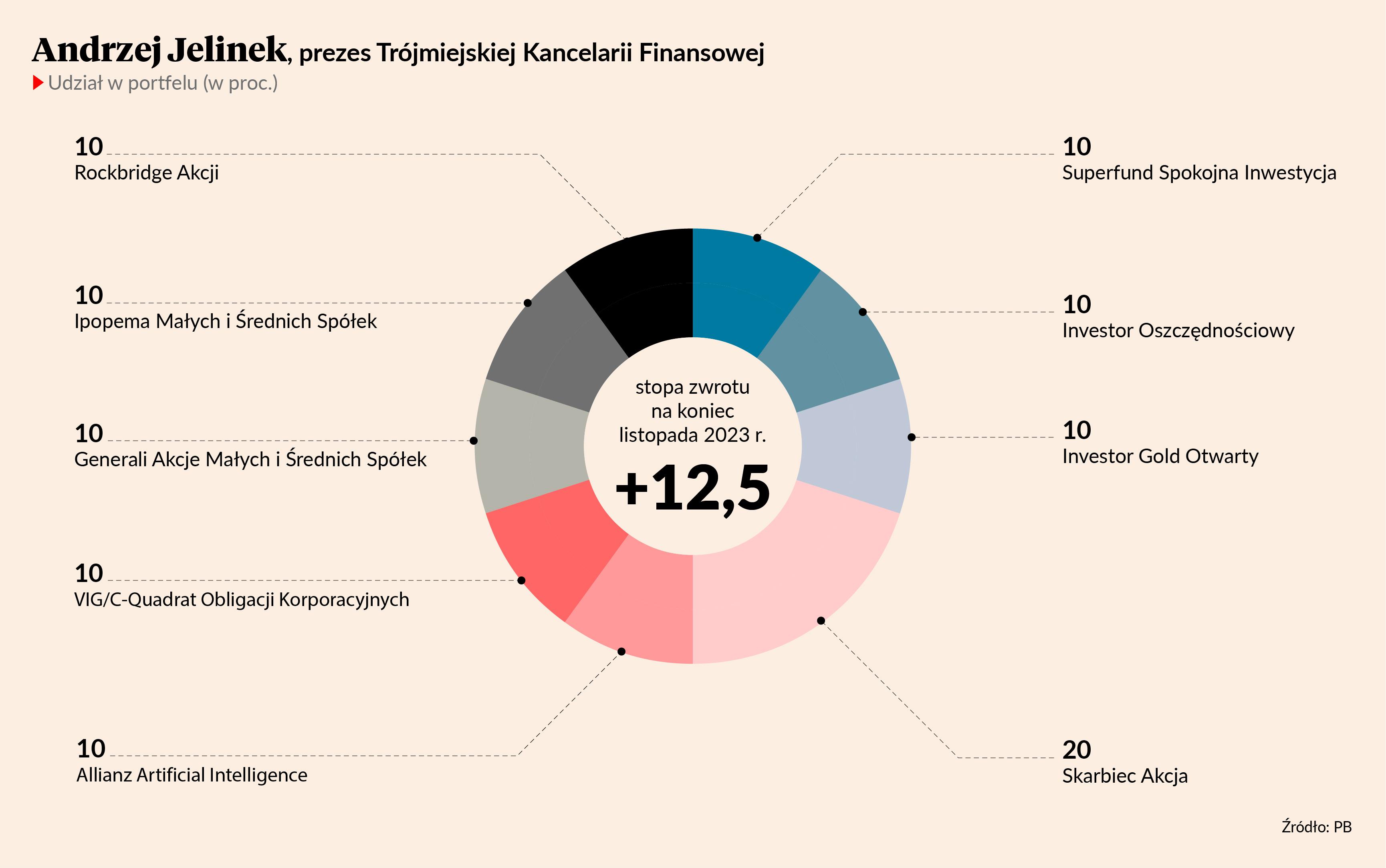

Spośród wszystkich funduszy wykorzystanych w listopadzie najwyższą stopę zwrotu przyniósł Superfund Akcji Blockchain. Jego miesięczny wynik to 23,2 proc., a wykorzystał go Andrzej Jelinek, prezes Trójmiejskiej Kancelarii Finansowej. Waga funduszu w jego portfelu wynosiła 5 proc., co przełożyło się na 1,2 pkt proc. z 4,4-procentowej listopadowej stopy zwrotu całego portfela.

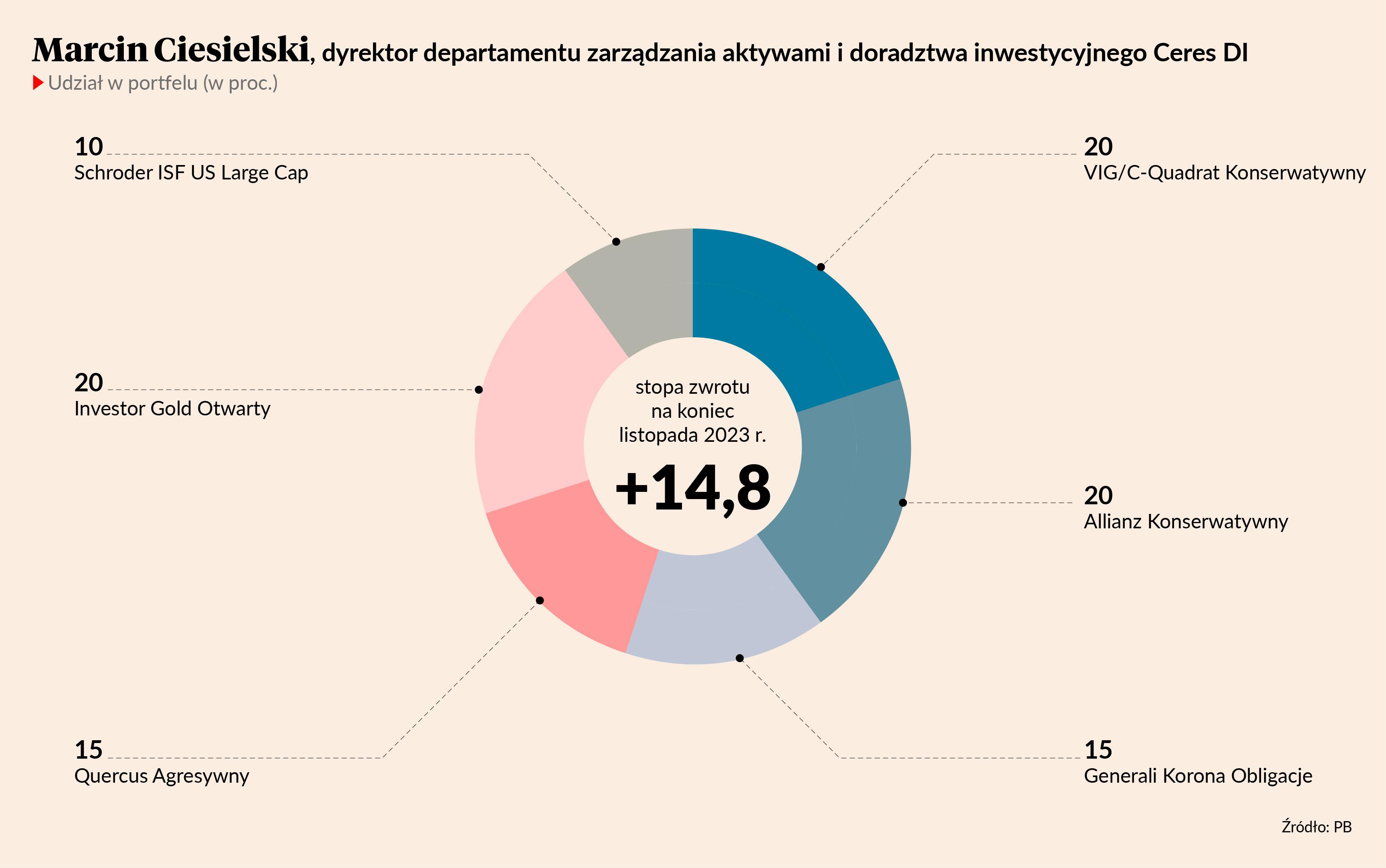

Quercusa Tech lev i Superfundu Akcji Blockchain nie ma w składach portfeli proponowanych na końcówkę 2023 r. Twórcy portfeli dość zgodnie postanowili je bowiem przebudować przed grudniem. Żadnego ruchu w tym zakresie nie wykonał tylko Marcin Ciesielski, dyrektor departamentu zarządzania aktywami i doradztwa inwestycyjnego Ceres DI.

— Po niesamowitym listopadzie, w którym skrajne przeważenie uzasadnione dobrym sezonem wynikowym i październikową nietrwałą geopolityczną przeceną zostało wzmocnione pivotem Fedu, w grudniu normalizuję ekspozycję na akcje jako klasę aktywów. Rok zostanie zakończony na nowych szczytach S&P 500, ale trzeba powoli przygotowywać się na znacznie trudniejszy 2024 r. Nie widzę potencjału do dalszego spadku rentowności obligacji bez pogorszenia nastrojów na rynku. Oczekuję dodatniego grudnia dla akcji, dobrego zachowania polskich małych spółek (średnie wciąż zachowują się na poziomie oczekiwań lub powyżej). Poza najbardziej agresywnymi funduszami akcji spółek technologicznych redukuję ekspozycję na Japonię — komentuje Kamil Cisowski.

Jacek Maleszewski zwiększył znacznie Caspara Globalnego kosztem Investora Fundamentalnego Dywidend i Wzrostu.

— Jest to podyktowane chęcią wykorzystania rekordowych poziomów indeksu WIG do częściowej realizacji zysku i wykorzystania słabości dolara oraz wycen surowców energetycznych — uzasadnia Jacek Maleszewski.

W listopadzie Caspar Globalny był jednym z trzech funduszy wykorzystanych we wszystkich portfelach, które przyniosły straty.

Połowę swojego portfela na grudzień w polskich akcjach ulokował Andrzej Jelinek.

— Mimo dynamicznych wzrostów na polskiej giełdzie i pobicia przez WIG rekordu wszech czasów spodziewam się dobrego grudnia. Przemawia za tym nie tylko statystyka — po pokonaniu poprzedniego szczytu WIG jeszcze rósł historycznie przez średnio 2,5 miesiąca i zyskiwał 7 proc., ale też wiele lokalnych czynników. Po miesiącach posuchy pojawiły się napływy do funduszy akcyjnych. Prawdopodobnie dane z października zostaną poprawione w listopadzie. Blisko 160 mld zł pochodzących z KPO do wydania do końca 2026 r., przejęcie rządów przez proeuropejską opozycję mogą jeszcze bardziej zwiększyć poziom inwestycji firm zagranicznych, co finalnie powinno się przełożyć na wyniki polskiej gospodarki i jeszcze większy sentyment inwestorów zagranicznych. Wycenowo zarówno WIG20, jak też mWIG40 wciąż znajdują się znacząco poniżej średnich 10-letnich i obecne poziomy wycen uznaję za atrakcyjne — tłumaczy prezes Trójmiejskiej Kancelarii Finansowej.

Podkreśla, że nie spodziewa się niczego złego na giełdach amerykańskich, bo przy większych spadkach na Wall Street trudno spodziewać się zwyżki na GPW.

Na dobry grudzień na rynkach akcji liczy też Jędrzej Janiak. On również stawia na Polskę.

— Mimo istotnych wzrostów na rynkach nie widać chęci do realizacji rynków przed końcem roku. Przeważam rodzimy rynek akcji oraz inne rynki wschodzące. Licząc na istotne ożywienie gospodarcze w Polsce, dorzucam ekspozycję na małe i średnie spółki. W ekspozycji na rynki wschodzące stronię od rynku chińskiego, gdzie widzę dalej spore ryzyko związane z sektorem budowlanym, który może pociągnąć za sobą sektor bankowy. Stąd wybór funduszy z ekspozycją na Indie czy Amerykę Łacińską. Mimo utrzymania ekspozycji na sektor spółek technologicznych, których brak w portfelu w tym roku mógł sporo kosztować, dokładam również fundusz oparty na małych spółkach amerykańskich, gdzie upatruję szansy na potencjalną rotację kapitału do sektorów, które nie uczestniczyły w tegorocznych wzrostach. Portfel uzupełniam utrzymaniem ekspozycji na Japonię, która nadal jest atrakcyjnie wyceniona na tle Stanów Zjednoczonych, a jej udział w portfelach globalnych graczy jest daleko od swojej średniej — wyjaśnia Jędrzej Janiak.

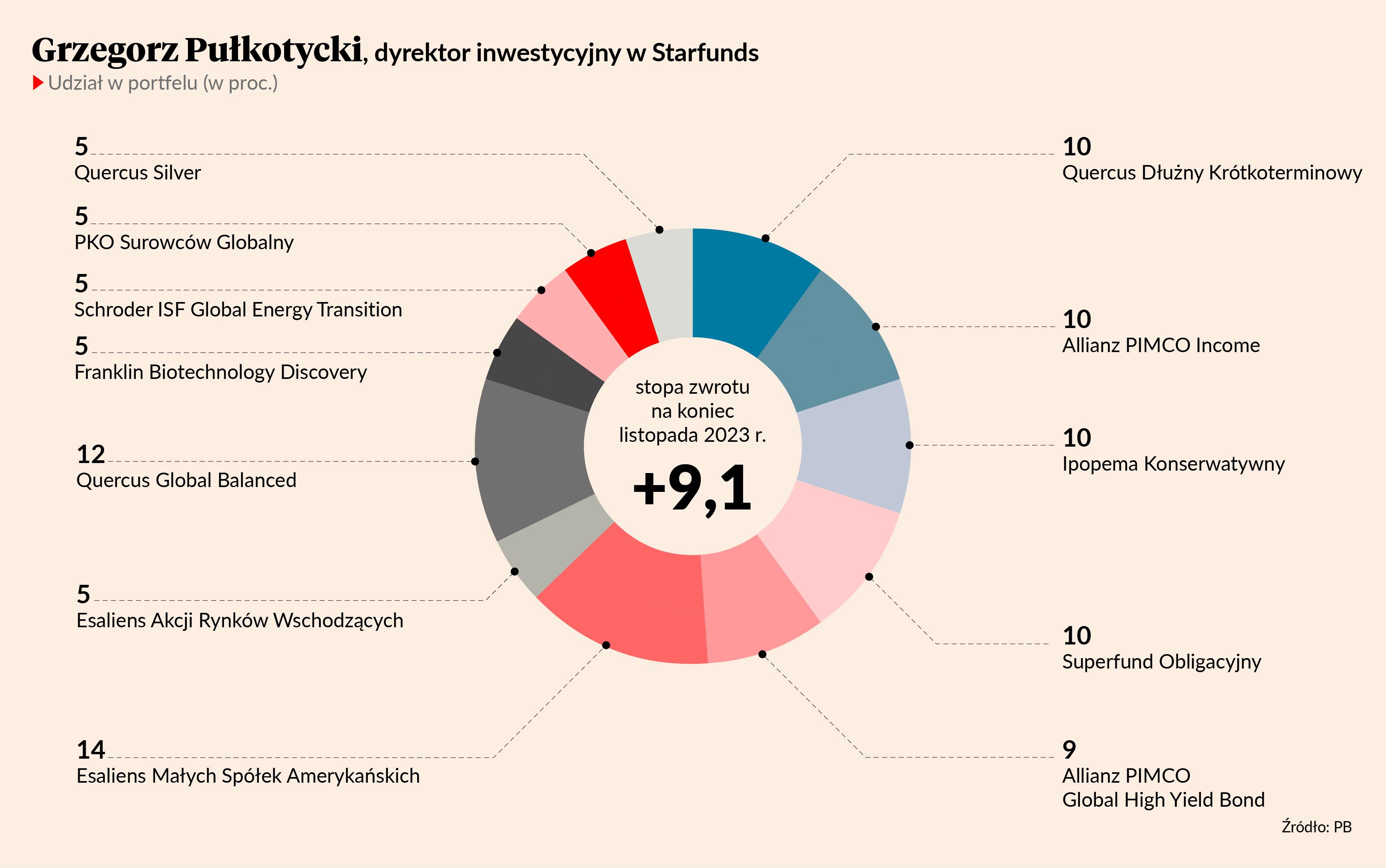

— W portfelu na grudzień dokonuję zmian, które w części akcyjnej i surowcowej mają go wyeksponować na sektory, w których upatruję szans na odwrócenie niekorzystnych do tej pory tendencji — podkreśla Grzegorz Pułkotycki, dyrektor inwestycyjny w funduszu Starfunds, którego portfel ma najniższą stopę zwrotu po 11 miesiącach.

Jego zdaniem odwilż na rynku amerykańskich obligacji długoterminowych po wyznaczeniu październikowych szczytów ich rentowności oraz trendy dezinflacyjne otwierają okienko czasowe do powrotu zainteresowania mocno już zapomnianymi, ale wciąż aktualnymi globalnymi megatrendami: transformacją energetyczną i biotechnologią.

— Jednym z metali, na który w największym stopniu wzrośnie popyt w ślad za rozwojem energetyki solarnej, będzie srebro, na którego rynku od kilku lat istnieje strukturalny deficyt i kurczenie się zapasów — dodaje Grzegorz Pułkotycki.

Proponowane portfele są budowane z funduszy otwartych rozliczanych w złotych i niewypłacających dywidend, aczkolwiek niekoniecznie prowadzonych przez krajowe TFI. Autorzy poszczególnych propozycji mogą reagować na bieżące wydarzenia, modyfikując portfele z początkiem każdego miesiąca. Taka korekta oznacza rebalancing całego portfela, obejmuje więc też fundusze, które były i dalej są w portfelu. By zasady były takie same dla wszystkich, comiesięczny rebalancing obejmuje też propozycje, których składowe pozostają niezmienne. Wracają one do proporcji wyjściowych. Długookresowy wynik jest więc sumą wyników poszczególnych miesięcy, a nie efektem samej zmiany wartości jednostek funduszy przez kilka miesięcy.