Banki chętnie sięgają po najnowsze technologie. To nie przypadek – cyfryzacja zmienia niemal wszystkie obszary ich działalności. Od obsługi klienta i płatności aż po zarządzanie ryzykiem i rozwój nowych produktów. Dlatego z postępem w dziedzinie sztucznej inteligencji i uczenia maszynowego wiązane są duże nadzieje – że produktywność szybko wzrośnie, że obsługa klienta stanie się jeszcze bardziej spersonalizowana i że ryzyko pogorszenia stabilności finansowej zostanie zminimalizowane. Przyjrzyjmy się bliżej temu ostatniemu.

Według Hymana Minsky’ego, amerykańskiego ekonomisty, niestabilność, a potem głęboki krach są wpisane w system finansowy. Minsky mówił tak: względnie długie okresy spokoju na rynkach skłaniają uczestników do nadmiernego zaufania w trwałość wzrostu, szybko rosnących zysków i stabilności, a to skłania ich do podejmowania nadmiernego ryzyka, co w końcu kończy się kryzysem finansowym.

12 lat po śmierci Minsky'ego jego teoria sprawdziła się z bolesną dokładnością. Kryzys finansowy 2008 r. był konsekwencją deregulacji i upowszechnienia ryzykownych produktów, takich jak papiery wartościowe oparte na kredytach hipotecznych udzielanych osobom bez odpowiedniej zdolności kredytowej. Kiedy ceny nieruchomości zaczęły spadać, a kredytobiorcy przestawali spłacać zobowiązania, cały system finansowy zachwiał się w posadach.

Z tej lekcji płyną dwa wnioski: po pierwsze - zabrakło surowych wymogów kapitałowych, a po drugie – skutecznego nadzorcy, który monitorowałby rynek z odpowiednim wyprzedzeniem. Dlatego lata po kryzysie to czas zaostrzania regulacji bankowych, w tym wprowadzenia standardów Basel III, które zwiększyły minimalny poziom kapitału własnego, jaki bank musi utrzymywać. Równie ważne jak same wymogi jest jednak skuteczne i precyzyjne monitorowanie wskaźników kapitałowych i finansowych, by stosunkowo wcześnie odkrywać ryzyko dla stabilności. I właśnie tu z pomocą przychodzi technologia.

SupTech (skrót od Supervisory Technology) to narzędzie, które przetwarza ogromne ilości danych niemal w czasie rzeczywistym, umożliwiając szybkie wykrywanie zagrożeń dla stabilności banków i całego systemu. Ta technologia to dziecko postępu w dziedzinie sztucznej inteligencji i analizy dużych zbiorów danych z ostatnich lat.

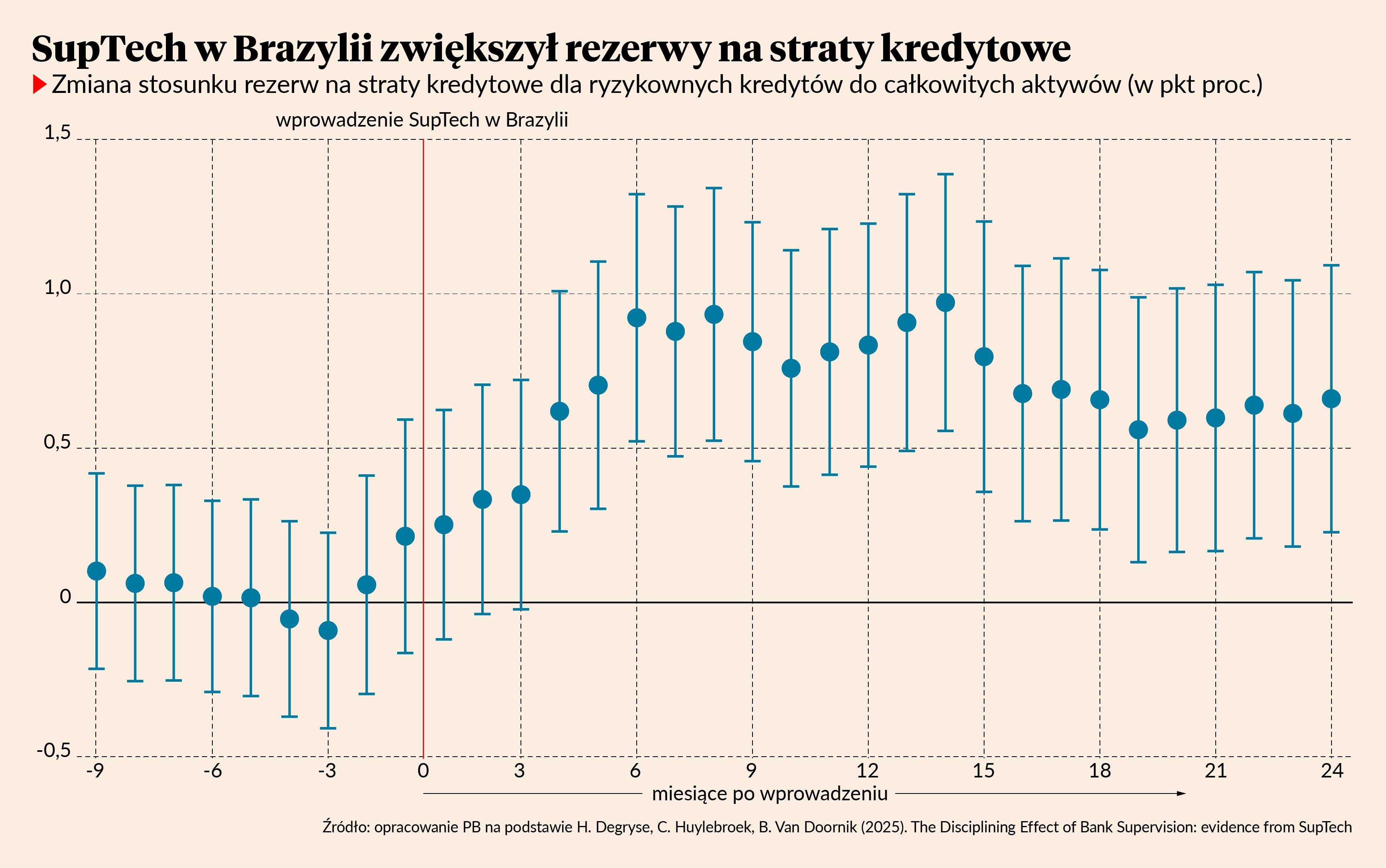

Badania z Brazylii pokazują, że SupTech działa: banki skuteczniej identyfikowały zagrożone kredyty, zwiększały rezerwy na potencjalne straty i poprawiały jakość raportowania. W efekcie kredyty trafiały do bardziej wiarygodnych klientów, co wzmacniało stabilność całego sektora. Co ważne, nie odbiło się to negatywnie na gospodarce poprzez ograniczenie akcji kredytowej.

SupTech funkcjonuje już między innymi w USA, strefie euro, Kanadzie i Australii. W Polsce Komisja Nadzoru Finansowego i NBP korzystają z zaawansowanych narzędzi analitycznych, ale pełne wdrożenie SupTech jest jeszcze przed nami.

Można zadać szersze pytanie: czy postęp technologiczny i rozpowszechnianie się takich narzędzi jest w stanie ograniczyć ryzyko niestabilności do zera, czyli sprawić, że krachy systemu finansowego po prostu nie będą występować? Prawdopodobnie nie, bo chociaż jest w stanie wcześniej wykrywać rynkowe anomalie i reagować z wyprzedzeniem, to nie jest w stanie wyeliminować ludzkich zachowań, euforii inwestorów, politycznych nacisków czy pokusy nadużycia (podejmowania większego ryzyka, skoro w razie porażki państwo przyjdzie z pomocą). Nowe technologie przynoszą też nowe zagrożenia, jak cyberataki czy oszustwa phishingowe. Dlatego teoria Minsky'ego może pozostać aktualna – nawet w cyfrowej erze.