Co tydzień przedstawiamy aktualny obraz kondycji globalnej gospodarki, analizując 80 wskaźników z czterech kluczowych rynków: Polski, Niemiec, USA i Chin. Wszystkie dane są dostępne do obserwacji i pobrania na platformie PB Analizy.

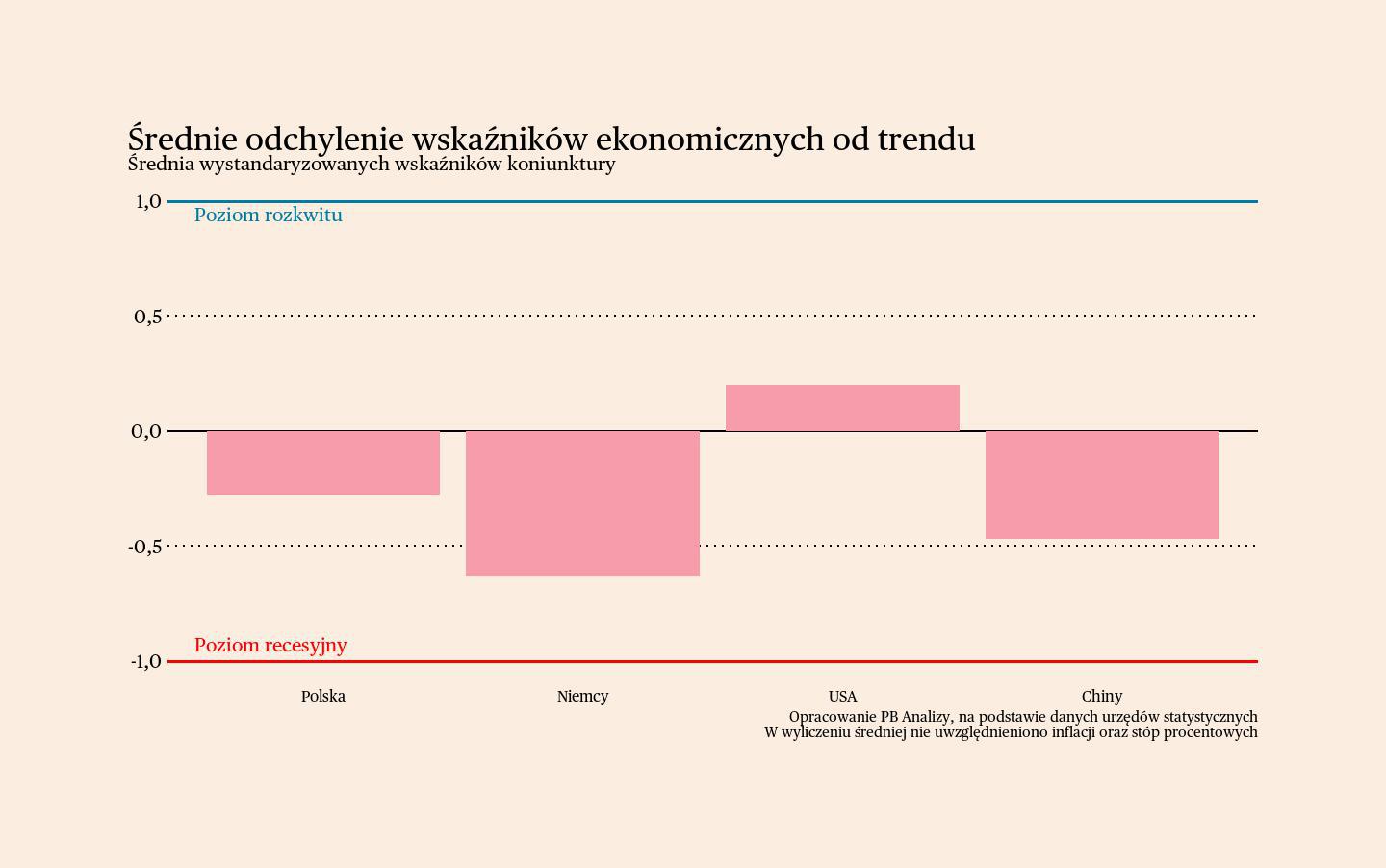

Najlepiej obecnie radzi sobie gospodarka amerykańska, gdzie zarówno produkcja przemysłowa, jak i sprzedaż detaliczna utrzymują tendencję wzrostową, mimo przejściowych trudności. W Polsce nastroje konsumentów nieznacznie się poprawiają – indeks bieżących oczekiwań wzrósł o 0,3 pkt do poziomu -14,8 pkt, osiągając najwyższy wynik od września, choć wciąż pozostaje w strefie negatywnych ocen. Z kolei Niemcy borykają się z trudnościami: słaby popyt hamuje przemysł, a przestrzeń do podnoszenia cen jest ograniczona, co tłumi inflację. Choć ostatnio w Niemczech pojawiło się światełko w tunelu w postaci najwyższego od 24 miesięcy odczytu indeksu PMI. W Chinach utrzymuje się gospodarcza stagnacja, a podejmowane działania stymulacyjne wydają się niewystarczające do pobudzenia gospodarki.

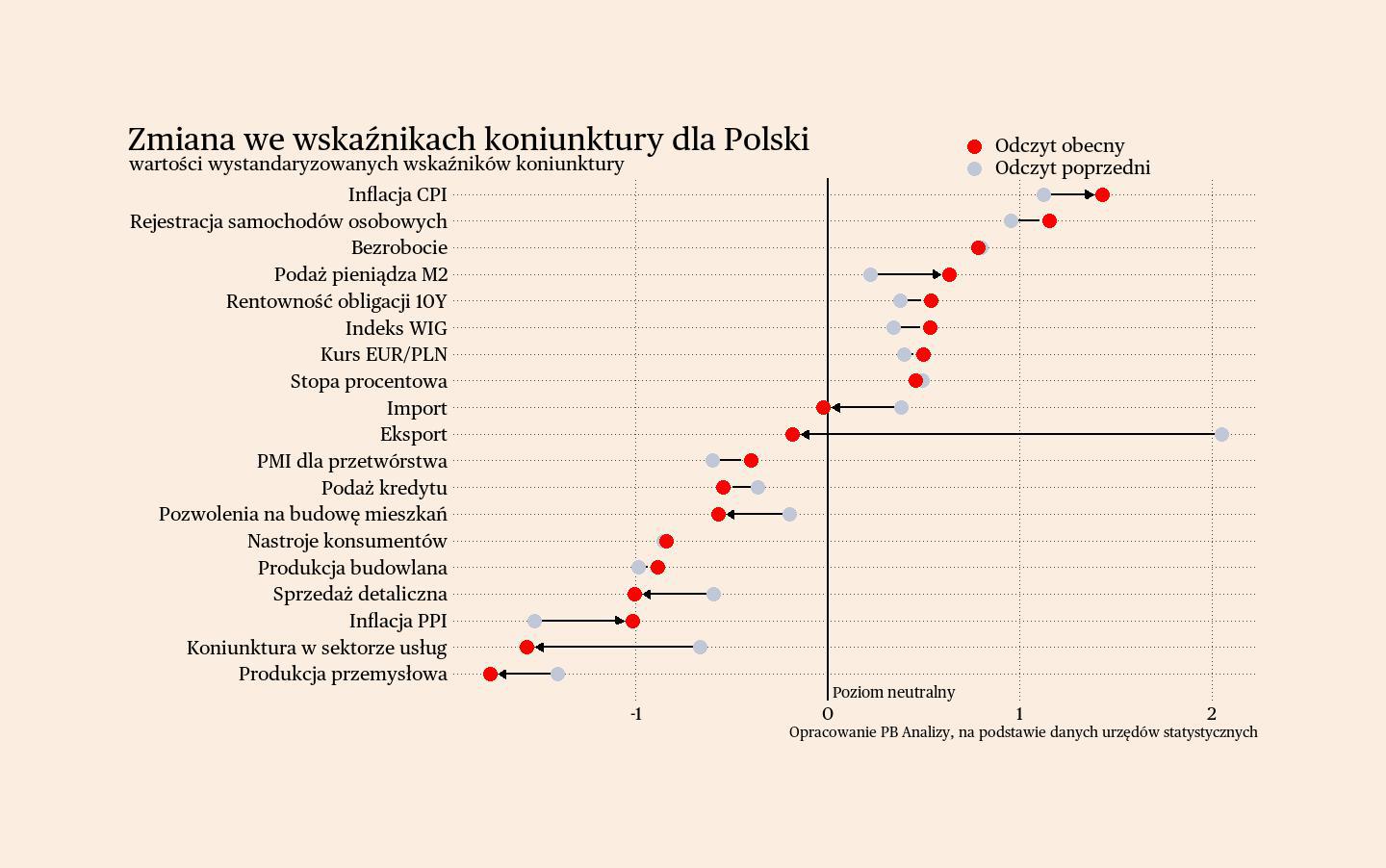

Polska

Polskie gospodarstwa domowe dostrzegają pogorszenie sytuacji gospodarczej, choć ich własne finanse oceniane są coraz lepiej. Widać wyraźną rozbieżność między optymizmem dotyczącym osobistej sytuacji, a pesymizmem wobec całej gospodarki. Respondenci spodziewają się spowolnienia wzrostu gospodarczego i wzrostu bezrobocia, ale jednocześnie deklarują większą gotowość do wydatków konsumpcyjnych. Skąd takie różnice? Możliwe, że pozytywne postrzeganie własnych finansów kontrastuje z obawami wywołanymi napływem negatywnych informacji – np. o słabej kondycji niemieckiej gospodarki, konflikcie na Ukrainie czy niezadowoleniu z polityki rządu. Pesymizm może też wynikać z dużego nagłośnienia problemów przemysłu, którego produkcja w styczniu spadła o 1% r/r, głównie za sprawą 15-procentowego spadku w sektorze motoryzacyjnym, powiązanego ze słabością Niemiec. Bez tego obciążenia produkcja wzrosłaby o 0,3% r/r. Tymczasem sektor usług, który radzi sobie lepiej, rzadziej trafia na первые strony analiz.

Scenariusz dla Polski: Polska gospodarka powoli się ożywia. W 2024 roku PKB wzrósł o 2,9%, a w czwartym kwartale o 3,2%. Prognozujemy, że w 2025 roku wzrost osiągnie ok. 3,3%, co byłoby dobrym wynikiem, choć wysokie stopy procentowe i trudności w eksporcie mogą spowolnić ten proces.

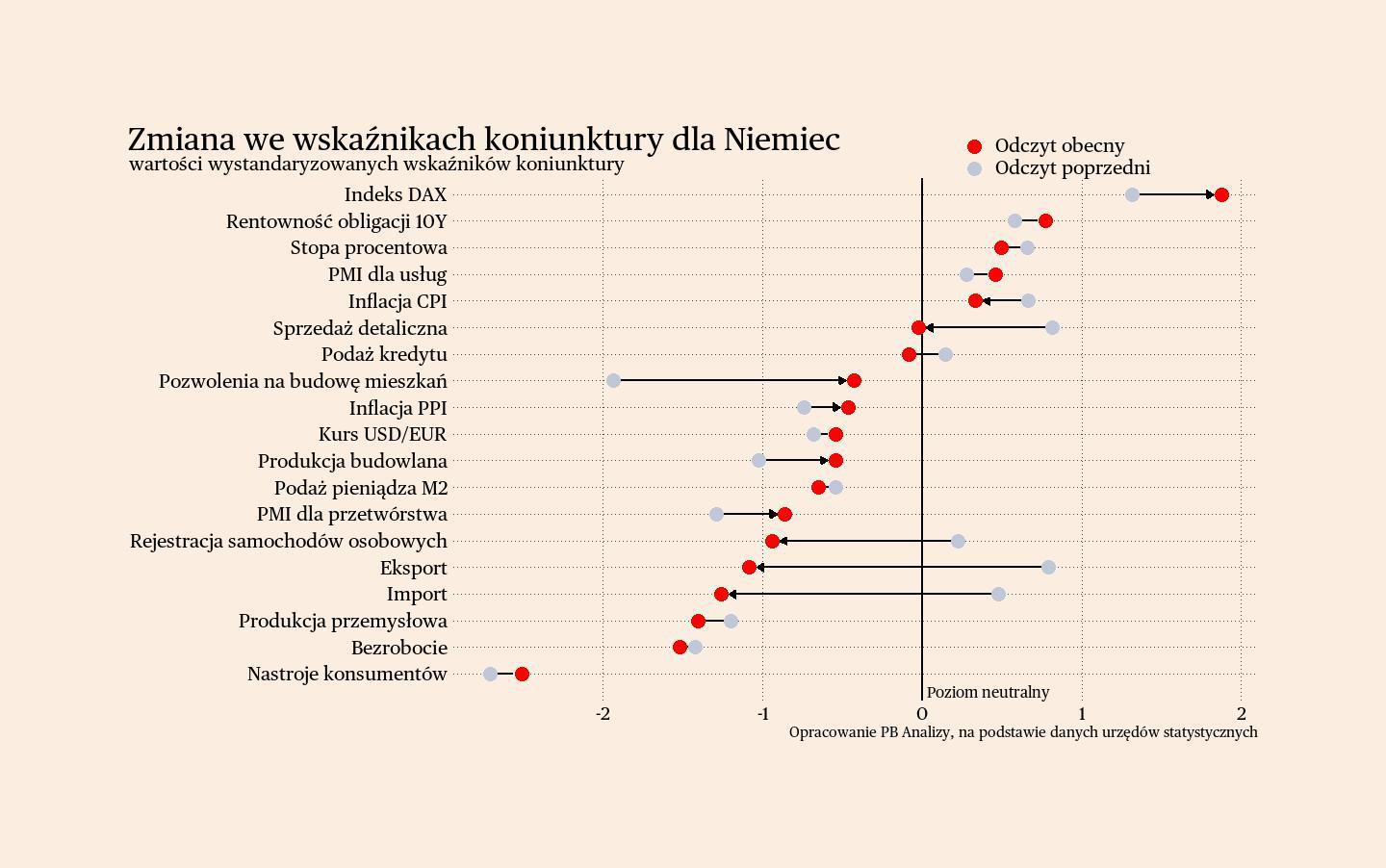

Niemcy

Najnowsze dane o koniunkturze przemysłowej za luty 2025 r., opublikowane pod koniec zeszłego tygodnia, pokazują pierwszą od dawna wyraźną poprawę w Niemczech. Indeks PMI dla sektora produkcyjnego, najuważniej obserwowany wskaźnik koniunktury, wzrósł w lutym do 46,1 pkt – najwyższego poziomu od 24 miesięcy. Są to na razie wstępne dane. Choć indeks wciąż znajduje się poniżej progu 50 pkt, oddzielającego ekspansję od recesji, wynik ten sugeruje lekkie złagodzenie spadków w przemyśle i szansę na zakończenie recesji w tym sektorze w nadchodzących kwartałach.

Na wciąż słaby popyt wskazują dane o cenach producentów. Indeks cen producentów (PPI) wzrósł o 0,5% r/r w styczniu, czyli mniej niż 0,8% r/r zanotowane w grudniu. Zmienność wynika głównie z cen energii i żywności (te ostatnie zwiększyły się o 3,5% r/r), ale bez ich uwzględnienia ceny również rosną wolno. Słaby popyt ogranicza możliwości podwyżek cen przez firmy.

Scenariusz dla Niemiec: Gospodarka pozostaje w stagnacji, a oczekiwane ożywienie po spadku cen energii się opóźnia. Przyczyniają się do tego restrykcyjna polityka monetarna i fiskalna oraz ostrożność konsumentów. Kluczowe mogą okazać się wybory do Bundestagu 23 lutego – nowa koalicja mogłaby pobudzić gospodarkę poprzez zwiększone inwestycje. Przewidujemy wzrost PKB na poziomie 0,5% w tym roku.

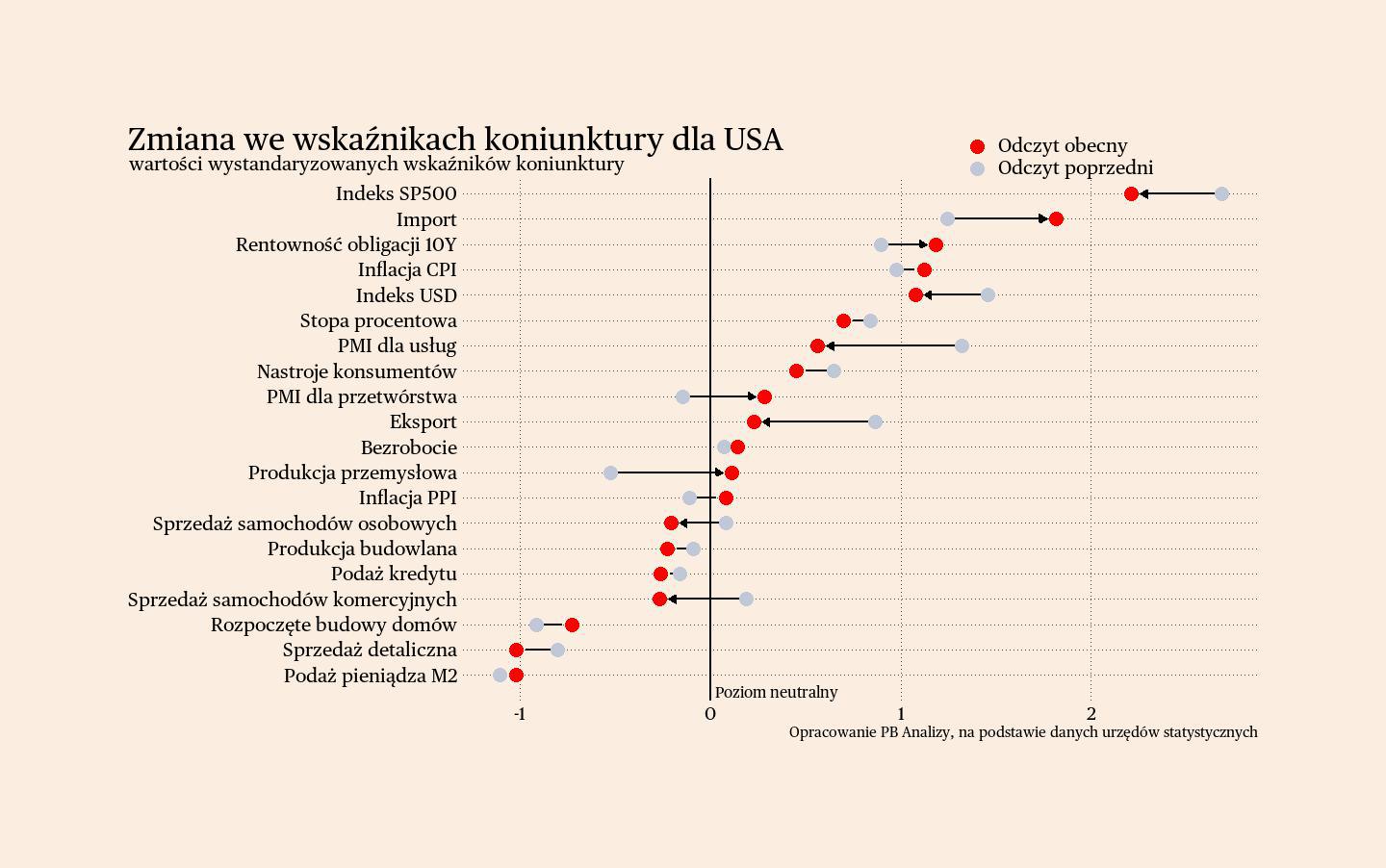

USA

Najnowsze dane pokazują, że indeks PMI dla sektora produkcyjnego w USA wzrósł do 51,6 pkt (z 51,2 pkt w styczniu), sygnalizując przyspieszenie aktywności przemysłowej. Nastroje są najlepsze od ośmiu miesięcy, pomimo zapowiadanych przez administrację Donalda Trumpa podwyżek ceł. Z kolei PMI dla usług spadł do 49,7 pkt (z 52,9 pkt), wskazując na lekkie wyhamowanie w tym sektorze. Możliwe, że jest to efekt obaw o wzrost cen związanych z zapowiedziami celnymi. W każdym razie nie traktujemy tego spadku jako fundamentalnego sygnały osłabienia koniunktury.

Dane z USA zostały zakłócone przez nietypowe mrozy na południu kraju. Produkcja przemysłowa wzrosła w styczniu o 2% r/r, ale znaczący wpływ miała produkcja ciepła (wzrost o 7,2% m/m) związana z zimową aurą. Przetwórstwo zanotowało skromniejszy wzrost – 1,2% r/r, a spadki dotknęły sektor pojazdów. Rośnie za to produkcja dóbr przemysłowych, co może zapowiadać zwiększone inwestycje firm.

Sprzedaż detaliczna spadła o 0,9% m/m, na co wpłynęły jednorazowe czynniki, takie jak pożary w Kalifornii i niskie temperatury. Fundamenty gospodarki pozostają jednak solidne: płace rosną, a bezrobocie utrzymuje się na rekordowo niskim poziomie, co nie skłania gospodarstw domowych do oszczędzania. Pogorszyły się ostatnio nastroje konsumentów i wzrosły oczekiwania inflacyjne, ale interpretujemy to jako szum, a nie nowy trend.

Scenariusz dla USA: Amerykańska gospodarka rozwija się dynamiczniej niż europejska i przekracza oczekiwania. W 2024 roku PKB wzrósł o 2,8% (w Q4 o 2,5%), a w 2025 roku wzrost powinien utrzymać się powyżej 2%. Niepewność wiąże się z nową administracją i planowanymi przez Donalda Trumpa podwyżkami ceł, choć biznes patrzy na zmiany polityczne z optymizmem.

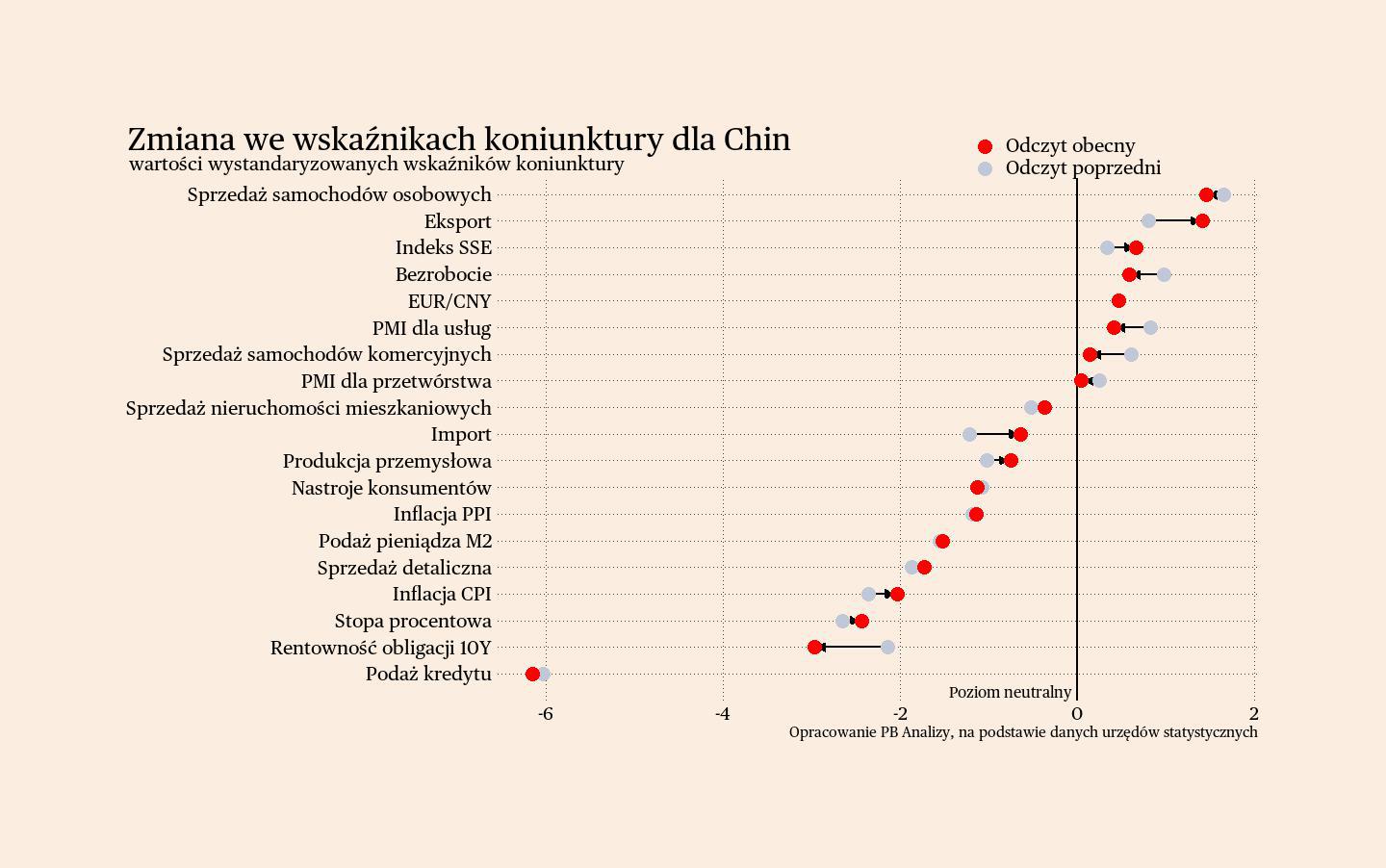

Chiny

W minionym tygodniu brakowało nowych danych z Chin z powodu okresu świątecznego. Publikacje w najbliższych tygodniach mogą być zaburzone przerwami w pracy zakładów i wyjazdami mieszkańców.

Scenariusz dla Chin: Pekin prawdopodobnie osiągnie oficjalny cel wzrostu w 2025 roku, choć rzeczywista sytuacja może odbiegać od statystyk. Działania stymulacyjne władz i banku centralnego są niewystarczające, a ryzyko eskalacji napięć handlowych z USA dodatkowo komplikuje prognozy.