Synektik, notowany na GPW dystrybutor sprzętu medycznego i producent radiofarmaceutyków, przez ostatnie trzy lata plasował się w pierwszej dziesiątce przygotowywanego przez PB rankingu Giełdowa Spółka Roku. W tym roku też nie zwalnia tempa.

W tym tygodniu spółka podała wyniki za pierwsze półrocze roku finansowego, czyli w jej przypadku za okres od października do końca marca. Miała w tym czasie 327,8 mln zł przychodów, czyli o 9 proc. mniej niż rok wcześniej. Jej EBITDA (zysk operacyjny powiększony o amortyzację) urosła w tym czasie o 4 proc., do 80,9 mln zł, w takim samym tempie wzrósł też zysk netto.

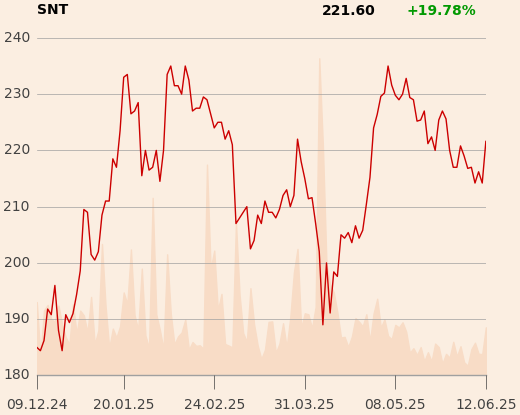

Kurs na GPW zareagował w trakcie czwartkowej sesji kilkuprocentowym wzrostem i jest blisko historycznego maksimum.

- Szczególnie ważny jest dla nas wzrost powtarzalnych przychodów [z serwisu i sprzedaży części, bez jednorazowej sprzedaży urządzeń - red.], które urosły o 64 proc., do 145,5 mln zł - mówi Dariusz Korecki, szef finansów Synektika.

Głównym źródłem przychodów jest dla Synektika dystrybucja i obsługa robotów chirurgicznych da Vinci, produkowanych przez amerykańskie Intuitive Surgical. Synektik ma wyłączność na ich sprzedaż w Polsce, Czechach i na Słowacji, a także w krajach bałtyckich. Ma pod opieką serwisową ponad 100 takich urządzeń, a tylko od października sprzedał ich 12.

Cały portfel zamówień w realizacji opiewał na koniec marca na ponad 220 mln zł. Ma być więcej, i to znacznie, za sprawą pieniędzy płynących z UE na modernizację polskich szpitali.

- Mieliśmy opóźnienia w starcie projektów finansowych z KPO. Przetargi jednak ruszają. Tylko w ostatnim tygodniu złożyliśmy sześć istotnych ofert o wartości ponad 10 mln zł, z czego trzy dotyczą systemów robotycznych. Nie mamy w nich więc konkurencji, a że nasze oferty są w budżecie, to istnieje wysokie prawdopodobieństwo, że te przetargi wygramy. To jest dopiero początek i pierwsze tygodnie przetargów na bazie pieniędzy z KPO - i to tylko z jednego z tych programów. Gdy pojawią się kolejne, można liczyć na skokowy wzrost sprzedaży - mówi Dariusz Korecki.

Na wzrost liczą też analitycy.

- Wyniki Synektika oceniamy pozytywnie. Spółka spełniła oczekiwania przychodowe, na plus zaskoczyła osiągana marża operacyjna. Najbliższe miesiące również powinny być dobre - Synektikowi sprzyjać będą nowe kontrakty finansowane z programów z KPO, a także potencjalnie nowe kontrakty w krajach bałtyckich - mówi Katarzyna Kosiorek, analityczka Trigona.

Tymczasem spółka szykuje się do wydzielenia do osobnej spółki działalności badawczo-rozwojowej, związanej z prowadzonym od lat projektem kardioznacznika. Synektik ogłosił zamiar podziału pod koniec marca. Kardioznacznik to radiofarmaceutyk przeznaczony do diagnozowania chorób serca, który doszedł już do trzeciej (ostatniej) fazy badań klinicznych.

Przedstawiciele spółki wskazywali, że docelowo kardioznacznik - o ile przejdzie badania kliniczne - ma największy potencjał komercyjny na rynku w Stanach Zjednoczonych, gdzie rocznie wykonuje się ok. 7 mln badań perfuzji mięśnia sercowego, w których mógłby być wykorzystywany. Synektik planował znalezienie dla niego partnera dystrybucyjnego na tym rynku, ale możliwie jak najpóźniej, by zmaksymalizować wartość kontraktu.

- Od dwóch lat finansujemy projekt kardioznacznika ze środków własnych, bo jako duży podmiot nie możemy się starać o pieniądze z dotacji. Mała spółka będzie uprawniona do starania się o takie granty, a to bardzo pożądany model. Otwiera to też ścieżkę do pozyskiwania inwestorów branżowych, zainteresowanych tą działalnością - tłumaczy Dariusz Korecki.