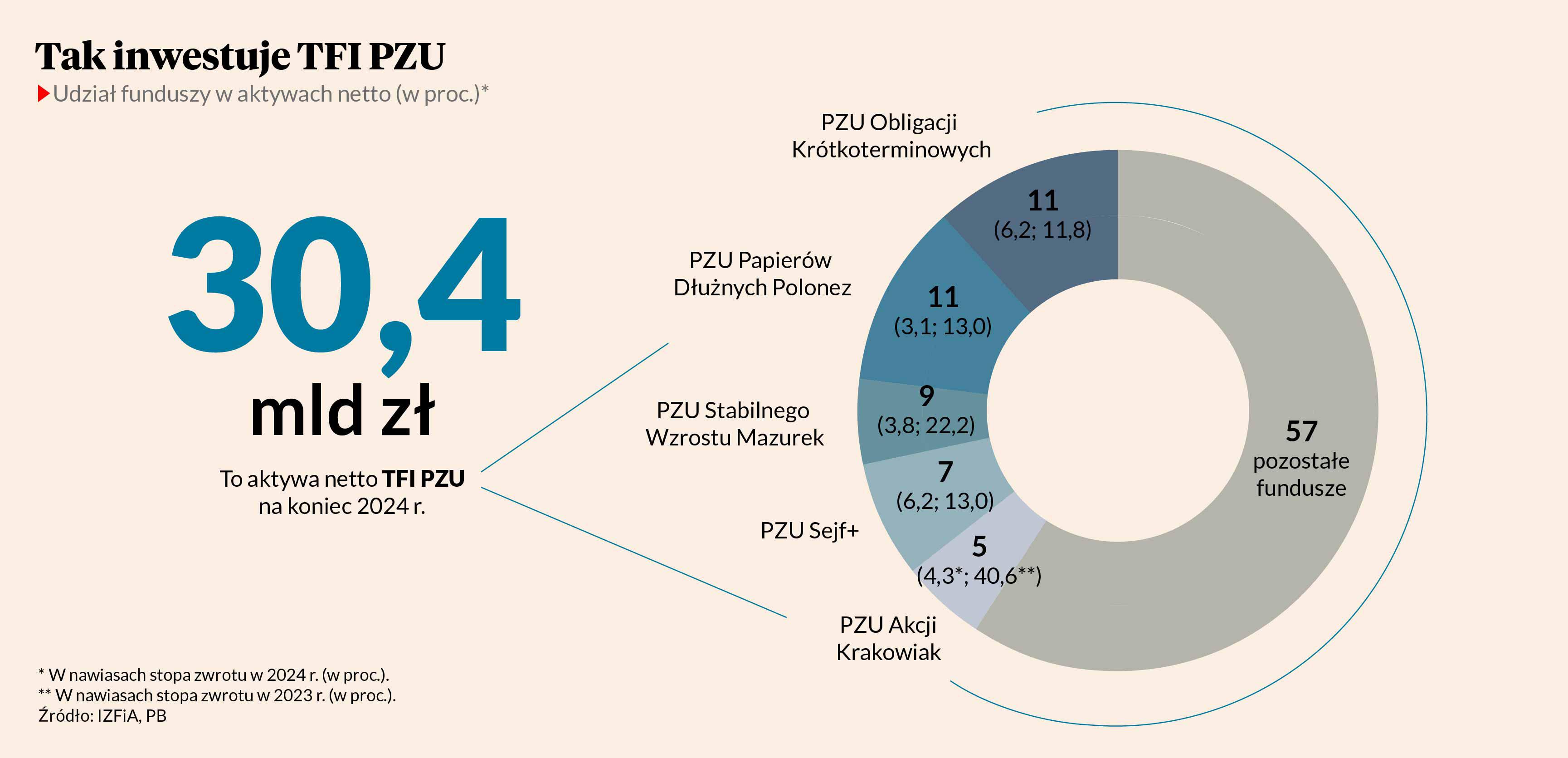

Przez ostatnie dwa lata rynki finansowe oczekiwały recesji w Stanach Zjednoczonych i nie miały racji. Tymczasem amerykańska gospodarka rozpoczyna rok 2025 w bardzo dobrej kondycji, co powinno determinować zachowanie rynków finansowych nie tylko za oceanem. Z takiego założenia wychodzi TFI PZU, które w funduszach rynku kapitałowego zarządza ponad 30 mld zł, co czynie je czwartym asset managerem w Polsce.

Jako źródło większej niepewności TFI PZU wskazuje kształtowanie się inflacji. Dlatego na 2025 r. ma dwa scenariusze dla funduszy skarbowych obligacji długoterminowych. W pierwszym, który umownie można nazwać pozytywnym, powinny one zarobić dla klientów 8-10 proc. W drugim – negatywnym – 0-5 proc.

- Niepewność wyników inwestycji w obligacje długoterminowe jest większa, bo ryzyko stopy procentowej jest w ich przypadku wyższe. Jednak nawet gdyby sprawy przybrały zły obrót, obecna rentowność polskich obligacji 10-letnich w okolicach 6 proc. powinna zabezpieczyć inwestorów przed poniesieniem strat w skali roku – komentuje Jarosław Leśniczak, wiceprezes TFI PZU.

W przypadku funduszy obligacji skarbowych krótkoterminowych zakłada, że 2025 r. będzie trzecim z rzędu, w którym przyniosą klientom solidne zyski, przekraczające oprocentowanie lokat bankowych – w praktyce 5,5-6,5 proc.

Asset manager największej polskiej firmy ubezpieczeniowej pozytywnie podchodzi też do obligacji korporacyjnych.

- W Polsce moment w cyklu gospodarczym im sprzyja, nie należy spodziewać się wzrostu niewypłacalności. Do tego WIBOR jest wciąż wysoki, a w wyniku regulacji unijnych i oczekiwań KNF w Polsce będziemy mieli duże emisje obligacji banków, które są solidnymi emitentami. Zagraniczne obligacje korporacyjne, po zabezpieczeniu ryzyka walutowego, też oferują niezłe rentowności – wylicza Jarosław Leśniczak.

Założenia makroekonomiczne

TFI PZU zakłada przy tym, że w pierwszym kwartale 2025 r. inflacja przekroczy 5 proc., ale już od kwietnia będzie spadać, by na koniec roku zejść poniżej górnej granicy celu inflacyjnego NBP, czyli 3,5 proc.

- Rada Polityki Pieniężnej, a szczególnie prezes NBP Adam Glapiński, sygnalizuje bardzo jastrzębią postawę z najbliższymi obniżkami stóp procentowych w 2026 r. Natomiast my sądzimy, że w ciągu roku 2025 otoczenie zacznie sprzyjać obniżkom stóp procentowych i dojdzie do nich w drugiej połowie 2025 r. – dodaje Jarosław Leśniczak.

Według założeń makroekonomicznych TFI PZU główna stopa procentowa NBP ma jeszcze w 2025 r. spaść o 0,75 pkt proc.

Na większą niepewność w segmencie obligacji długoterminowych wpływać będą jeszcze duże potrzeby pożyczkowe polskiego budżetu państwa i przejęcie władzy w Stanach Zjednoczonych przez Donalda Trumpa, którego polityka jest jednak sporą niewiadomą. Zapowiadane przez niego różnego rodzaju cła nie pozostaną bez wpływu na inflację za oceanem. Ponadto może ją napędzić jakaś stymulacja gospodarki amerykańskiej, która ma się nieźle i tego nie potrzebuje. Gdyby jednak do takiej stymulacji doszło, Fed raczej nie obetnie stóp procentowych.

- Jest to ryzyko dla obligacji długoterminowych, głównie amerykańskich. Podniesienie ceł na import do Stanów Zjednoczonych może utrwalić amerykańską inflację na wyższych poziomach m.in. przez przerzucanie kosztów importowanych towarów na konsumentów. Natomiast zmniejszenie eksportu do Stanów Zjednoczonych powinno przełożyć się na niższą inflację w Europie, więc sytuacja w Europie i w Polsce, nawet przy takim scenariuszu, nie powinna być bardzo zła – zaznacza Jarosław Leśniczak.

TFI PZU zakłada, że w 2025 r. Europejski Bank Centralny obniży główną stopę procentowa o 1 pkt proc. Ryzykiem dla tego scenariusza są wybory w Niemczech i ewentualne powyborcze przymiarki do zniesienia zapisanych w niemieckiej konstytucji ograniczeń dotyczących emisji nowego długu przez państwo. Nasz rozmówca zaznacza jednak, że to dość odległa perspektywa, wymagająca zebrania odpowiedniej większości w niemieckim parlamencie.

Demokratyzacja hossy

Jeśli chodzi o polską gospodarkę, to TFI PZU wychodzi z założenia, że PKB w 2025 r. wzrośnie o 3,8 proc., głównie dzięki popytowi konsumenckiemu i odrodzeniu się inwestycji, które wzrosną o 8 proc.

- Środowisko makroekonomiczne jest pozytywne dla akcji – mówi Jarosław Leśniczak.

Dotyczy to nie tylko Polski. Globalnie powinna skończyć się przewaga grupy kilku dużych spółek technologicznych. Kapitał powinien przepływać do spółek cyklicznych, jak również tych mniejszych, które są tańsze, a jednocześnie poprawiają zyski. Z tego powodu na amerykańskim indeksie S&P 500 w skali roku może nie być widoczny tak spektakularny wzrost jak w latach 2023 i 2024. Kilku technologicznych gigantów ma bowiem bardzo duży udział w tym benchmarku.

Zdaniem naszego rozmówcy również w Polsce lepiej zachowywać się będą małe i średnie spółki.

To, czy zmniejszy się dyskonto, z jakim wyceniany jest polski rynek względem rynków rozwiniętych, ale też innych rynków wschodzących, będzie zależało głównie od rozwoju zdarzeń na froncie za naszą wschodnią granicą.

TFI PZU zakłada, że wśród spółek z indeksów WIG20 i mWIG40 poprawę wyników zanotują te z sektora handlu detalicznego, paliwowego i energetycznego. Jarosław Leśniczak zastrzega jednak, że nie do końca należy to rozumieć jako typy inwestycyjne na 2025 r.

- Poszczególne sektory są na warszawskiej giełdzie słabo reprezentowane. Często jest to mniej niż pięć spółek, bardzo się od siebie różniących – podkreśla Jarosław Leśniczak.

Szeroko reprezentowany i w miarę jednorodny jest na GPW sektor bankowy. Im dłużej stopy procentowe nie będą spadać, tym lepiej dla wyników banków. Wśród spółek przemysłowych duże znaczenie będzie miała selekcja.

- Silny złoty eksporterom nie sprzyja – przypomina Jarosław Leśniczak.

Ostrzega też przed dużą zmiennością na wszystkich giełdach świata.

- Będzie to rok dużej zmienności przychodzącej ze Stanów Zjednoczonych. Pamiętam poprzednią kadencję Donalda Trumpa. Komunikował się ze światem za pomocą Twittera [obecnie X – red.]. Jego tweety miały duży wpływ na rynek, a tak naprawdę nie do końca było wiadomo, o co w nich chodzi, i przedstawiane na Twiterze pomysły nie w pełni były wprowadzane w życie – wspomina Jarosław Leśniczak.

Dostrzega jednak również pozytywy mogące być konsekwencją polityki Donalda Trumpa. Wskazuje np. stanowisko Donalda Trumpa i Scotta Bessenta, kandydata na sekretarza skarbu w nowym amerykańskim rządzie, względem wydobycia ropy. Obaj opowiadają się za wzrostem produkcji w Stanach Zjednoczonych. Gdyby do tego doszło, byłby to czynnik hamujący inflację za oceanem.

- Bardzo sprzyjałoby to zarówno rynkom akcji, jak również obligacji - twierdzi Jarosław Leśniczak.

Dopóki nie wykrystalizuje się polityka Donalda Trumpa, radzi jednak niedoważać akcje i obligacje rynków wschodzących.

- Ewentualny protekcjonizm w szczególności może uderzyć w kraje będące typowymi rynkami wschodzącymi – wyjaśnia Jarosław Leśniczak.