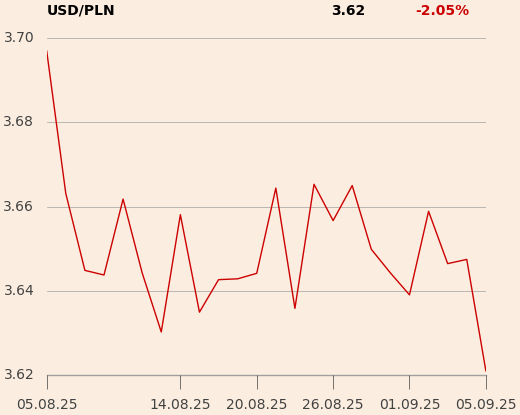

Zawirowania związane z podwyższaniem ceł na produkty z Kanady, Meksyku i Chin przez amerykańskiego prezydenta Donalda Trumpa dotknęły też złotego. Jeszcze w piątek 31 stycznia dolar kosztował około 4,06 zł. Zapowiedziane w sobotę cła wywindowały go w poniedziałek, 3 lutego, powyżej 4,14 zł. Delikatniej zareagował kurs euro. Z okolic 4,21 zł podniósł się do 4,23 zł.

- Siłę złotego wyznacza głównie zachowanie względem euro, bo to jest najważniejsza waluta, w której rozlicza się polski handel zagraniczny. Złotowe kursy amerykańskiego dolara, funta brytyjskiego czy franka szwajcarskiego są pochodną kursów tych walut do euro i kursu EUR/PLN – wyjaśnia Marcin Kiepas, analityk firmy Tickmill.

Generalnie zaś złoty jest wciąż najmocniejszy do euro od siedmiu lat, a w stosunku do amerykańskiego dolara - od pięciu lat.

- Z technicznego punktu widzenia sygnału zmiany trendu na głównych parach walutowych ze złotym jeszcze nie ma. Aby o takiej zmianie mówić dolar musiałby podskoczyć do 4,20 zł, a euro wejść powyżej 4,23-4,25 zł. Do tego jeszcze nie doszło, ale jeśli spojrzymy szerzej, to za osłabieniem złotego przemawia wzrost awersji do ryzyka i potencjalne pogorszenie koniunktury gospodarczej. Niepewność związana z decyzją Donalda Trumpa i jej konsekwencjami wywołuje bowiem ucieczkę od ryzykownych aktywów, do których zaliczany jest złoty. Rynek zaczyna się bowiem zastanawiać jaki będzie wpływ wojen celnych na koniunkturę gospodarczą, czy nie będziemy mieli globalnych problemów związanych ze zrywaniem łańcuchów dostaw, zwłaszca jeśli amerykańskie cła dotkną Unii Europejskiej, co również zapowiada Donald Trump. Ale nie ma obecnie takiego mądrego, który byłby w stanie jednoznacznie wskazać, że coś się generalnie zmieniło czy jeszcze nie – komentuje Tomasz Marek, strateg walutowy PKO Banku Polskiego.

Specjalista tłumaczy, że głównym czynnikiem, który zawsze wpływa na kursy walut, jest różnica w oczekiwaniach dotyczących wysokości stóp procentowych. Rynek oczekuje, że główna stopa procentowa strefy euro zbliży się do 2 proc., a przypadku NBP doszedł do wniosku, że obniżki są dość odległe. W związku z tym powstał istotny dyferencjał stóp procentowych miedzy Polską a strefą euro, co dla dużych inwestorów ma znaczenie.

Jest jeszcze potencjał

Poza różnicą w wysokości stóp procentowych złotemu sprzyja kondycja polskiej gospodarki. Według opublikowanego 30 stycznia 2025 r. wstępnego szacunku GUS w 2024 r. PKB wzrósł o 2,9 proc. po wzroście zaledwie o 0,1 proc. rok wcześniej.

W sile złotego może być też trochę spekulacji związanych z nadziejami za zakończenie walk za wschodnią granicą. Przy czym należy to raczej traktować jako dodatek do przyczyn bardziej fundamentalnych. Z drugiej jednak strony nasi rozmówcy zgodnie twierdzą, że gdyby doszło do jakiejś formy trwałego zakończenia walk rosyjsko-ukraińskich złoty mógłby jeszcze trochę zyskać.

- Kurs 4,20 zł za euro to poziom, poniżej którego złotemu nie uda się trwale zejść, choć gdyby wojna się zakończyła, to wszystkie polskie aktywa dostałyby kopa. Wtedy złoty bez problemu mógłby zyskać 5 groszy do wszystkich głównych walut, ale byłby to ruch chwilowy. Każdy spadek ceny euro poniżej 4,20 zł to anomalia – uważa Marcin Kiepas.

Tomasz Marek zwraca uwagę, że to, co ostatnio działo się nie tylko ze złotym, ale też węgierskim forintem i czeską koroną świadczyło, że rynek zaczyna uwzględniać spadek ryzyka geopolitycznego w naszym regionie. Była to pochodna objęcia urzędu prezydenta Stanów Zjednoczonych przez Donalda Trumpa, który zapowiadał zakończenie wojny na wschodzie. Zapowiadał też przeróżne cła, ale to, że po objęciu urzędu koncentrował się na kwestiach migracyjnych, a ceł nie wprowadzał, również sprzyjało złotemu.

- Wydaje się, że rynek odetchnął z ulgą, że nie ma tego co miało być. Od połowy grudnia kurs EUR/PLN wahał się w przedziale 4,25-4,28 zł. W styczniu spadł do około 4,20 zł i stało się to po objęciu urzędu przez Donalda Trumpa – przypomina Marek Rogalski, główny analityk walutowy DM Banku Ochrony Środowiska.

Również ekonomiści ING Banku Śląskiego zwracają uwagę na kwestię amerykańskich ceł. Zakładali, że jeśli początek lutego nie przyniesie decyzji w kwestii ceł, to już w pierwszym tygodniu lutego może rozpocząć się gra na spadek kursu euro poniżej 4,20 zł. Tyle że właśnie w ostatnią sobotę Donald Trump sobie o cłach przypomniał.

„Złoty może być relatywnie odporny na negatywną reakcję rynkową, bo scenariusz z niezależnymi od zagranicy źródłami wzrostu PKB w Polsce i jastrzębie podejście NBP wspierają złotego” – napisali w komentarzu pod decyzji Donalda Trumpa.

Będzie drożej, ale niewiele

Marek Rogalski uważa, że w najbliższych tygodniach sytuacja w zakresie ceł będzie się wyjaśniać nie tylko dlatego, że będą pojawiać się nowe tego typu bariery handlowe, ale również dlatego, że zapewne dojdzie do rozmów między Stanami Zjednoczonymi a innymi krajami, prowadzącymi do zawarcia porozumień satysfakcjonujących każdą ze stron.

- Krótkotrwałego spadku euro do 4,15 zł w marcu lub kwietniu bym nie skreślał. Natomiast jeżeli chodzi o amerykańskiego dolara, to obecna sytuacja powoduje, że powinniśmy zapomnieć o spadku kursu poniżej 4 zł – zaznacza główny analityk walutowy DM Banku Ochrony Środowiska.

Przed sobotnimi dekretami amerykańskiego prezydenta zakładał, że w dalszej części roku kurs dolara będzie się wahał w przedziale 3,90-4,15 zł. Dla euro zakładał oscylację wokół 4,30 zł i podtrzymuje ten pogląd. Jego zdaniem wciąż małe jest prawdopodobieństwo zejścia EUR/USD poniżej parytetu, a więc kursu 1,0.

- Jakaś szansa na parytet jest, ale to będzie raczej ruch chwilowy, a potem EUR/USD pójdzie w górę – wtóruje mu Marcin Kiepas.

On również podtrzymuje swój pogląd, że kurs euro w drugiej połowie roku będzie się wahał w przedziale 4,24-4,38 zł. W przypadku dolara zakładał, że będzie to 3,80-4,20 zł. Po sobotnich decyzjach generalnie podtrzymuje tę opinię, choć skłania się też ku tezie, że dolnym zakresem wahań dolara będą równe 4 zł.

- Sytuacja dolara jest zagadkowa. Jedna szkoła mówi, że jeśli obecna amerykańska administracja zacznie nakładać cła i nakręci w ten sposób inflację w Stanach Zjednoczonych, to Fed będzie musiał podnieść stopy procentowe. Według drugiej cła negatywnie wpłyną na tamtejsza gospodarkę, a wtedy Fed będzie musiał ciąć stopy – zastrzega Marek Rogalski.

Jeśli chodzi o kurs EUR/USD, to rynek nie czeka na decyzje Fedu i jego wskazówki, lecz na rzeczywiste wyniki gospodarcze oraz działania polityczne, które je ukształtują – zwłaszcza te pochodzące z administracji Donalda Trumpa. Obecnie to prezydent Stanów Zjednoczonych jest głównym czynnikiem napędowym rynku i pozostanie nim dopóki nie pojawi się jasny harmonogram i zakres wprowadzania taryf celnych przez Stany Zjednoczone. Dopiero po ustaleniu szczegółów polityki celnej będzie wiadomo, w jaki sposób rynek wyceni te zmiany.