Uczciwa debata dotycząca deregulacji wymaga nakreślenia kilku ważnych aspektów.

Po pierwsze, na dobrą sprawę ekonomiści niewiele wiedzą o wpływie regulacji na gospodarkę, nie ma w tej kwestii konsensusu naukowego. Wynika to z faktu, że poziom i jakość regulacji jest trudno zmierzyć, dlatego różne badania przedstawiają różne wyniki. W literaturze naukowej znajdziemy badania sugerujące, iż dążenie do większej złożoności regulacji pobudza wzrost, ponieważ w ustawodawstwie uwzględnione są wszystkie możliwe scenariusze, co obniża niepewność i pobudza rozwój. Ale są też badania wskazujące na tzw. pułapkę złożoności: złożoność rodzi złożoność i nawet dobre intencje legislacyjne paradoksalnie prowadzą do zaostrzenia prawa, co podwyższa niepewność i hamuje rozwój. Dlatego nawet jeżeli, średnio rzecz biorąc, UE jest przeregulowana, to nie wiemy, czy jakościowa deregulacja pobudzi inwestycje i wzrost.

Po drugie, współczesna gospodarka składa się z wielu sektorów, dla których istnieją odrębne procedury legislacyjne. W jednym kraju obciążenie regulacyjne wyższe jest na rynku pracy, w drugim na rynku towarów i usług, w trzecim dla bezpośrednich inwestycji zagranicznych. A na samym rynku pracy jedne zawody mogą być bardziej uregulowane, drugie mniej, jedne usługi muszą spełnić więcej wymogów, drugie mniej i tak dalej. Na przykład w UE zawód agenta nieruchomości objęty jest bardziej restrykcyjnymi wymogami licencyjnymi niż zawód prawnika. Dlatego z dużą dozą krytycyzmu trzeba podchodzić do tez, że „UE jest przeregulowana” - zawsze należy postawić pytanie, gdzie konkretnie. W debacie jest sporo ogólników, a mało konkretów.

Po trzecie, wiele wskaźników regulacyjnych wykorzystywanych w analizach to miary subiektywne bazujące na badaniach ankietowych. Wyniki mogą być więc obciążone ogólnymi nastrojami sfery biznesowej. W 2022 r. polscy przedsiębiorcy bardzo negatywnie oceniali klimat polityczno-regulacyjny, a wskaźnik netto (udział pozytywnych odpowiedzi minus udział negatywnych odpowiedzi) wynosił -30,6 pkt. Ale już w 2023 r., gdy ankieta przeprowadzana była po październikowych wyborach parlamentarnych, ten sam wskaźnik był na poziomie +15,7 pkt, co stanowiło najwyższy poziom w OECD, mimo że nie doszło do ważnych zmian regulacyjnych. Po prostu entuzjazm biznesu związany ze zmianą rządu był potężny.

Z analizy środowiska regulacyjnego w Polsce, UE i USA płyną trzy wnioski:

- Kraje UE większy nacisk kładą na ochronę miejscy pracy, natomiast USA mocniej regulują rynek produktów. Dlatego w UE elastyczność w dostosowywaniu się rynku pracy do cyklu koniunkturalnego jest niższa: bezrobocie nie rośnie gwałtownie, gdy gospodarka wpada w recesję, bo zwolnienie pracowników generuje wysokie koszty dla firm. Czy to dobrze? Silniejsza ochrona zatrudnienia zapewnia spójność społeczną, bo nie występują duże wahania stopy bezrobocia, ale może to ograniczać mobilność pracowników pomiędzy sektorami, która potencjalnie jest w stanie poprawić produktywność. Coś za coś. Wiele rzeczy w gospodarce to sztuka kompromisu. Pytanie, czy jako społeczeństwo chcielibyśmy zamienić się miejscami z USA: mieć mniej opresyjny kodeks pracy, ale bardziej opresyjne regulacje w zakresie dostarczania towarów i usług. Prawdopodobnie nie. Chyba lepiej żyć w kraju, gdzie bezrobocie jest stabilne, nie podlega gwałtownym zmianom, a bardziej restrykcyjny kodeks pracy w krajach UE to zapewnia.

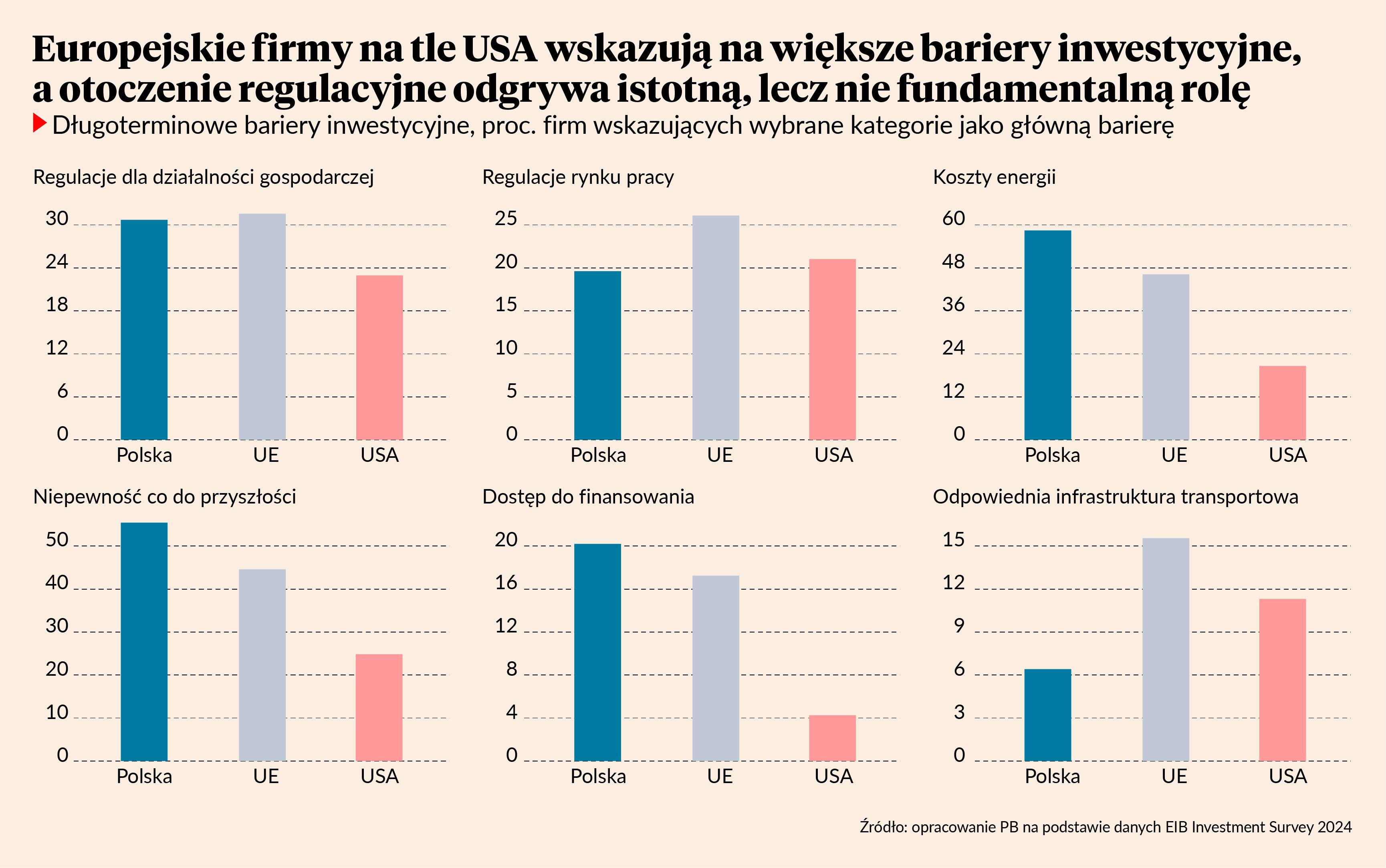

2. Widać, że europejskie firmy relatywnie częściej wskazują na większe bariery inwestycyjne, a otoczenie regulacyjne dotyczące prowadzenia działalności gospodarczej i rynku pracy odgrywa ważną rolę, ale nie fundamentalną. To niepewność, wysokie koszty energii i ograniczony dostęp do finansowania mocno - na tle USA - hamują zapał inwestycyjny w UE. Przy czym ceny energii i rosnąca niepewność mogą być także konsekwencją zbyt opresyjnego systemu regulacyjnego. Według badań EBC szok związany z cenami uprawnień (tzw. system ETS), który zwiększa koszty energii o 1 proc. prowadzi do spadku inwestycji firm o 0,5 proc. po roku i o 1 proc., po dwóch latach. Tezy o rewizji założeń Zielonego Ładu mają coraz większe uzasadnienie w twardych danych.

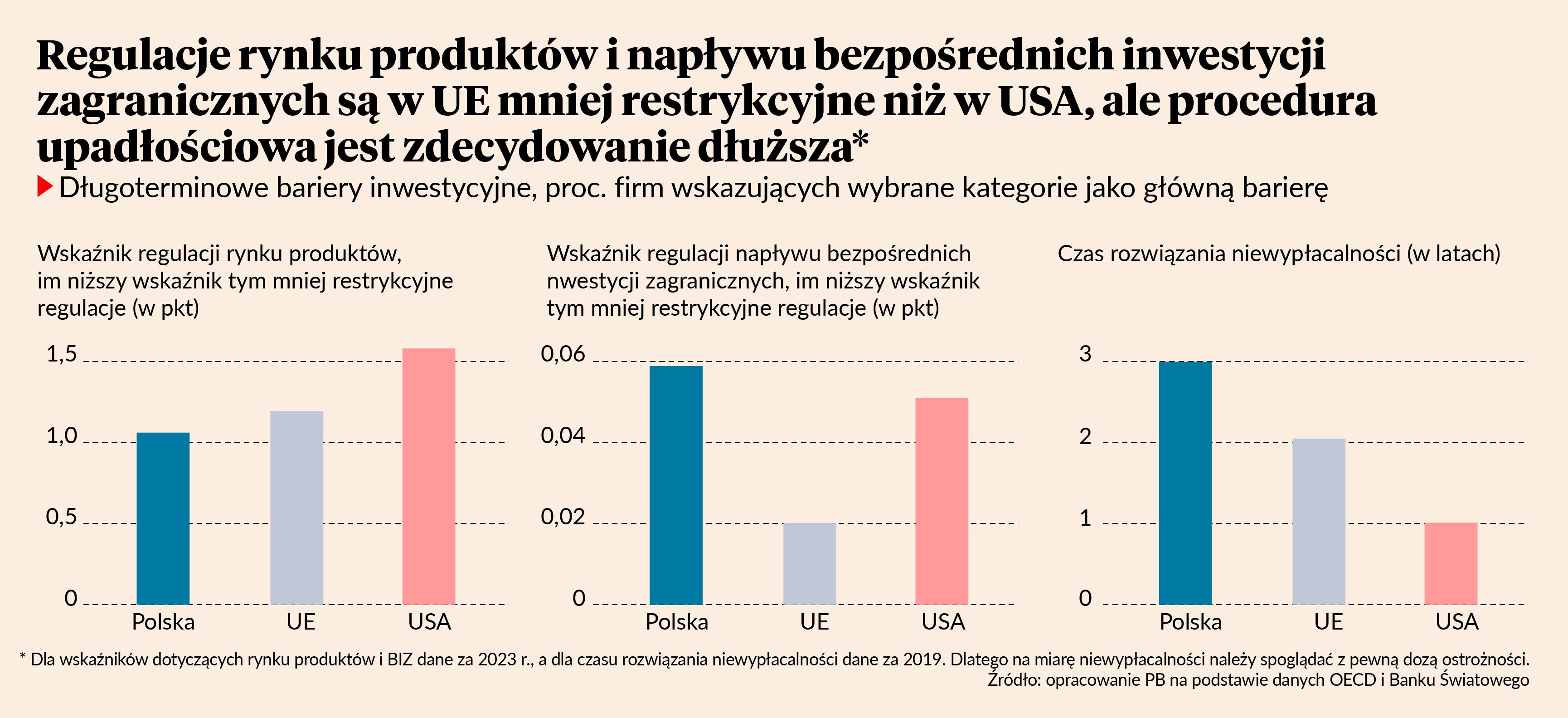

3. Polska wyróżnia się pod względem restrykcyjności przepisów dla napływu bezpośrednich inwestycji zagranicznych (BIZ). Wskaźnik jest wyższy, czyli regulacje bardziej zaostrzone, aczkolwiek napływ BIZ w ostatnich latach jest wysoki i stabilny. Deregulacja w tej kwestii mogłaby jednak stanowić jakiś dodatkowy czynnik przewagi konkurencyjnej w przyciąganiu kapitału zagranicznego. W raportach OECD i Europejskiego Banku Inwestycyjnego wybrzmiewają też wnioski, iż w Polsce występują nadmierne obciążenia przy zakładaniu firm (wysoki koszt założenia spółki z o.o. i wysoki minimalny kapitał zakładowy), restrykcyjne regulacje dotyczące aptek (minimalna odległość między aptekami), a także szeroki zakres oddziaływania przedsiębiorstw państwowych w wielu sektorach przy niskiej jakości zarządzania nimi. Może właśnie w tych segmentach powinna nastąpić jakaś korekta? Na razie w pakiecie zmian deregulacyjnych nie ma takich propozycji.

Polska i UE mogą rzeczywiście potrzebować pewnych zmian w systemie regulacyjnym, ale jeżeli ktoś liczy, iż zmiany te stanowić będą rozwojowe pchnięcie, to może się zawieść. Ponadto UE to nie USA - istotnym ograniczeniem niwelowania niektórych barier regulacyjnych wewnątrz Unii mogą być różnice kulturowe, instytucjonalne i rozwojowe pomiędzy państwami.