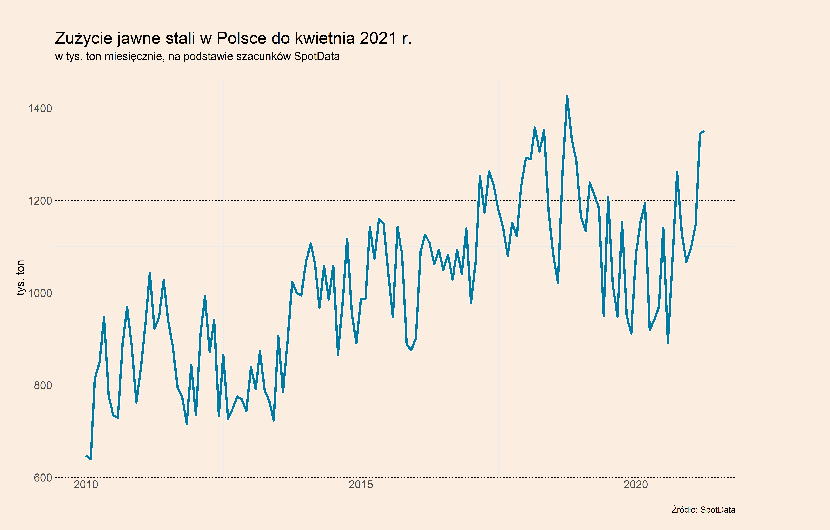

W kwietniu zużycie jawne stali w Polsce wyniosło 1351 ton i tym samym było najwyższe od maja 2018 roku. Średnie zużycie w ostatnich trzech miesiącach było o 22 proc. wyższe niż w tuż przed pandemią, czyli na przełomie 2019 i 2020 roku. Popyt na stal rośnie w budownictwie oraz w przemyśle, gdzie jest ona intensywnie wykorzystywana m.in. do produkcji sprzętu AGD, czy w motoryzacji. Nie wygląda na to, by ten mocny popyt miał w przewidywalnej przyszłości osłabnąć.

Jak zwykle w takich sytuacjach rosnące zapotrzebowanie pozwala zapewnić import. W ostatnich trzech miesiącach import wyrobów hutniczych do Polski był o 40 proc. wyższy niż tuż przed epidemią. Jednocześnie produkcja jest na mniej więcej podobnym poziomie, co na przełomie 2019 i 2020 roku.

W innych krajach Unii Europejskiej sytuacja jest podobna, choć popyt nie rośnie aż tak mocno, jak w Polsce – m.in. ze względu na to, że nie wszędzie struktura produkcji sprzyja aż tak mocnemu ożywieniu przemysłowemu (Polska ma relatywnie bardzo duży udział sprzętu AGD w przemyśle).

Zapotrzebowanie na stal jest tak duże, że europejskie huty z trudem realizują zamówienia. Firmy, cytowane przez branżowy Metalbulletin, wskazują, że często trudno jest uzyskać precyzyjną informację o czasie dostawy. Szybko rosną też ceny. Są to problemy, o których „Puls Biznesu” pisał niedawno szeroko.

W tych trudnych warunkach rynkowych spore kontrowersje na rynku wywołał fakt, że Komisja Europejska zdecydowała się na zaledwie minimalne podniesienie kontyngentów importowych na stal. Kontyngenty określają maksymalną możliwą ilość importu na rynek UE, po przekroczeniu której taryfa celna sięga 25 proc. Zostały wprowadzone w 2018 roku m.in. w reakcji na podniesienie ceł przez Stany Zjednoczone, choć w dużej mierze blokują one nadmierny import z Azji i Europy Wschodniej.

Rynek oczekiwał, że Komisja podniesie kontyngenty o co najmniej 5 proc., tymczasem zdecydowano o ich podwyższeniu tylko o 3 proc. Importerzy i przetwórcy wykorzystujący stal przyjęli tę decyzję z rozczarowaniem, a producenci stali – pozytywnie.

Importerzy i przetwórcy twierdzą, że ograniczanie importu w warunkach tak dużych braków towaru na rynku podniesie presję na ceny oraz utrudni ożywienie gospodarcze. Jeden niemiecki przedsiębiorca cytowany przez serwis S&P Global Platts mówił: „Huty zachodnioeuropejskie nie są oczywiście w stanie pokryć popytu w Europie. Wzrost kontyngentów o 3 proc. nie robi absolutnie żadnej różnicy. Najbardziej ucierpi południe Europy, które jest bardzo uzależnione od importu. Trudno będzie im pokryć cały popyt”.

Z kolei przedsiębiorca wypowiadający się dla Metalbulletin mówi tak: „"Na rynku, gdzie konsumpcja kwitnie, wzrost o 3 proc. nie jest liberalizacją, a pogorszeniem sytuacji. To jest katastrofa. Import stali do UE już znacznie spadł w ciągu ostatnich trzech lat z powodu ograniczeń. Importowanie jest już koszmarem”.

Z drugiej strony, producenci wysuwają argumenty broniące kontyngentów. Najprostszy jest taki, że wiele limitów pozostaje niewykorzystanych, co sugeruje, że popyt na importowaną stal nie jest aż tak bardzo wysoki. Niektórzy argumentują, że ceny stali w Azji stały się dużo mniej konkurencyjne niż w przeszłości ze względu na występujący na tamtejszych rynkach wzrost kosztów i z to tego powodu import jest mniejszy niż mógłby być.

Ale najważniejszy argument dotyczy oczywiście ochrony miejsc pracy w warunkach globalnego protekcjonizmu na rynku stali. Z politycznego punktu widzenia trudno byłoby utrzymać sytuację, w której duże kraje, jak Chiny czy USA, prowadzą politykę ochrony rynku i firm, a Unia Europejska jako jedyna broni otwartej konkurencji. Tym bardziej, że światowy rynek stali funkcjonuje w warunkach nadpodaży mocy produkcyjnych, która wywiera presję na marże i zagraża istnieniu wielu firm. W takiej sytuacji brak ochrony własnych przedsiębiorstw przez UE mógłby doprowadzić do długotrwałej destrukcji części branży.

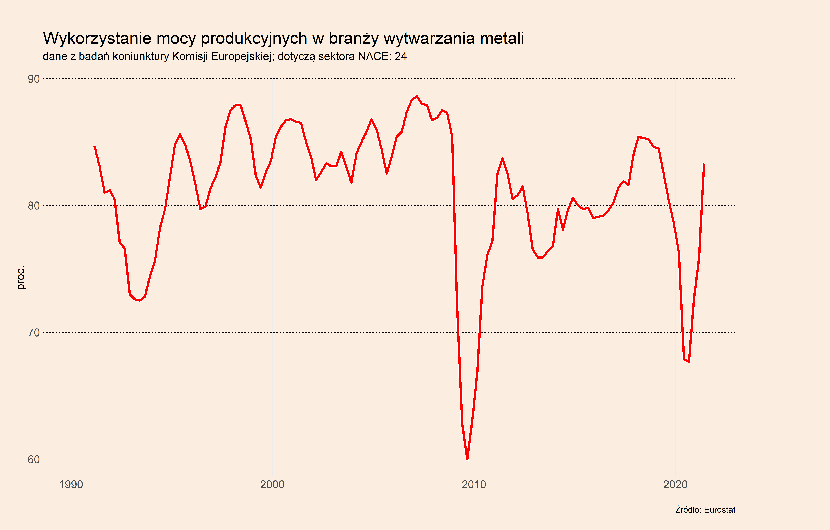

Firmy produkcyjne często argumentują, że dopiero teraz powoli sektor wytwarzania stali wraca do wykorzystania mocy produkcyjnych, które jest uzasadnione z biznesowego punktu widzenia. W całej Unii Europejskiej w drugim kwartale wykorzystanie mocy w sektorze wytwarzania metali wynosi 83,3 proc., wobec średniej z lat 2010-2019 na poziomie 79,9 proc. i średniej z lat 2000-2009 na poziomie 83 proc. (warto pamiętać, że wykorzystanie 100 proc. mocy jest niemożliwe – poziomy między 80 a 90 już oznaczają faktyczny limit zdolności). Przy czym dane te dotyczą całego sektora, a więc nie tylko stali, ale też aluminium, miedzi itd. W przypadku producentów stali miniona dekada upłynęła pod znakiem bardzo niskiego wykorzystania zdolności.

Argument marż producentów ma też znaczenie z punktu widzenia polityki klimatycznej UE. Sektor wytwarzania stali musi inwestować w nowe, niskoemisyjne technologie produkcji. Obecnie bezemisyjne wytwarzanie stali (np. poprzez sekwestrację dwutlenku węgla) jest ok. 15-30 proc. droższe od tradycyjnego procesu produkcyjnego, co przy niskich marżach czyni inwestycje w nowe technologie trudnymi do uzasadnienia dla firm. Dlatego wysokie ceny wyrobów hutniczych mogą odgrywać rolę bodźca ułatwiającego transformację energetyczną.

Bilans argumentów przeciw i za kontyngentom będzie prawdopodobnie zależał od rozwoju sytuacji gospodarczej i politycznej. Jeżeli okaże się, że firmy wykorzystujące stal zaczynają wstrzymywać aktywność ze względu na wysokie ceny (takie groźby słychać z sektora budowlanego), wówczas podejście UE może się zmienić. Innym czynnikiem mogącym wpłynąć na zmianę stanowiska Unii byłaby ewentualna zmiana w polityce handlowej USA, co nie jest zupełnie wykluczone. Na razie jednak są to tylko scenariusze hipotetyczne.