Otwarte fundusze emerytalne (OFE) posiadają w swoich portfelach polskie akcje warte 142 mld zł. Kwota ta odpowiada mniej więcej jednej piątej kapitalizacji krajowych spółek notowanych na rynku podstawowym, co świetnie obrazuje wagę OFE dla polskiego rynku kapitałowego. Postanowiliśmy sprawdzić, w których spółkach fundusze mają najwięcej do powiedzenia.

Na polskim rynku obecnych jest jedenaście OFE. Największym giełdowym portfelem dysponuje Nationale-Nederlanden, która w swoim ręku skupia akcje warte przeszło 35 mld zł. Dodatkowo w ciągu ostatnich dwunastumiesięcy portfel akcji polskich NN OFE urósł aż o 52,4 proc., co ma związek zarówno z zakupami, jak i ze wzrostem wartości samych akcji.

Poziom 30 mld zł przekracza także portfel Aviva OFE, czyli lidera z 2016 r. Najmniejszym giełdowym OFE niezmiennie pozostaje Pekao, które posiada akcje warte łącznie 2,21 mld zł. Miliardy te rozkładają się na akcje różnych spółek i w niektórych przypadkach dają funduszom możliwość wprowadzenia swoich osób do rady nadzorczej.

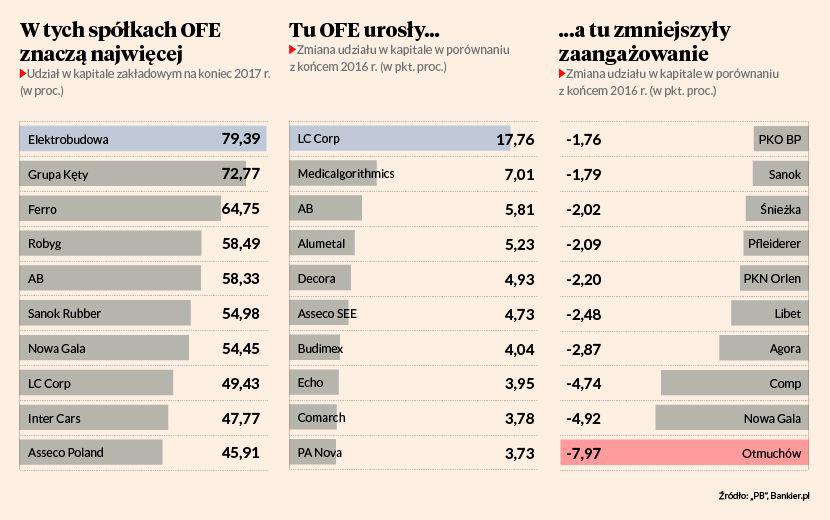

Na GPW notowanych jest także siedem spółek, w których OFE posiadają ponad 50 proc. udziałów. Oczywiście każdy fundusz ma swoje interesy, jednak łącznie skupiają one w swoich rękach ponad połowę akcji tych podmiotów. Nie są to oczywiście papiery giełdowych gigantów, lecz spółki z drugiej czy nawet trzeciej linii, w których zgromadzenie sporej ilości akcji wymaga mniejszych nakładów finansowych.

Na GPW notowanych jest siedem spółek, w których OFE posiadają ponad 50 proc. udziałów.

Podmioty te mają pewne cechy wspólne. Przykładowo szóstka z nich od kilku lat niemal rok w rok wypłaca dywidendy, co z punktu widzenia inwestora długoterminowego — a takim są OFE — jest sporą zaletą. Nie łączy ich natomiast branża, choć można dostrzec pewną myśl przewodnią. Elektrobudowa działa w obszarze budownictwa przemysłowego, Kęty to profile aluminiowe, Ferro produkuje armaturę sanitarną i instalacyjną, Nowa Gala ceramikę, Sanok wyroby z gumy, a Robyg jest deweloperem.

Brak więc typowego handlu czy spółek finansowych. Dominuje budownictwo i „stary” przemysł, choć w nowoczesnym wydaniu. Wyjątkiem jest AB, które zajmuje się dystrybucją elektroniki. Ono też jest jednak wyjątkiem, jeżeli chodzi o dywidendy. Blue chipem z największym udziałem OFE jest Asseco Poland, w którym fundusze posiadają 46 proc. udziałów. Ponad 30-procentowepakiety OFE zgromadziły także w dwóch innych przedstawicielach indeksu WIG20: Orlenie oraz Aliorze. Niewiele do przekroczenia tego poziomu zabrakło CCC oraz PKO BP.

Fałszywy przepis

Duży udział OFE w akcjonariacie spółki nie oznacza oczywiście, że będzie ona lepsza od rynku pod względem stopy zwrotu. Wśród dziesiątki spółek z największym udziałem funduszy przeważają te, które rok 2017 zakończyły pod kreską. A przecież punktem odniesienia powinien być raczej WIG (+23,2 proc.) niż poziom 0 proc. Indeks szerokiego rynku w ubiegłym roku zdołały pokonać jednak tylko dwie spółki z omawianego grona: Nowa Gala oraz — podobnie jak przed rokiem — Ferro.

Średnia stopa zwrotu dla pierwszej dziesiątki wyniosła jednak 9,3 proc. Podobną średnią (9,2 proc.) wypracowała pierwsza dwudziestka. To wyniki zdecydowanie lepsze od tego, co w 2017 r. osiągnął sWIG80 (+2,4 proc.), jednak słabszy od wcale przecież niebłyszczącego w ubiegłym roku mWIG40 (+15 proc.).

Liczby te słabo wypadają również w momencie, gdy odniesie się je do całorocznych wyników funduszy. Te w 2017 r. były rekordowe – średnio fundusze osiągnęły 18-procentową stopę zwrotu, ale stało się to głównie za sprawą rosnących notowań największych spółek. OFE nie pobiły co prawda WIG, ale na to szans nie było ze względu na to, że w aktywach znaczący udział mają też bezpieczne inwestycje i gotówka.

Ruchy warto śledzić

Wejścia i wyjścia funduszy wciąż jednak można traktować jako godne uwagi podpowiedzi. To duzi gracze, których obecność w akcjonariacie stanowi swego rodzaju potwierdzenie dla potencjału modelu biznesowego proponowanego przez spółkę. Z drugiej strony, koniec OFE zbliża się coraz większymi krokami. Rząd Prawa i Sprawiedliwości chce dokończyć rozbiory rozpoczęte przez Platformę Obywatelską i przy okazji zabrać z kasy OFE część pieniędzy. Tym razem będzie to 25 proc., które trafi na Fundusz Rezerw Demograficznych.

Reszta — trzy czwarte — ma trafić na trzeci filar. Owe 75 proc. w zamyśle przedstawicieli rządu miało dotyczyć polskich akcji, które stanowiły wówczas właśnie około trzy czwarte portfeli OFE. Problem polega jednak na tym, że sytuacja znacząco się zmieniła. Według grudniowych danych zaangażowanie funduszy w polskie akcje wynosiło aż 79,6 proc. i w ostatnim czasie odsetek ten rośnie, zamiast spadać (przed rokiem było to 76,3 proc.). W związku z tym, gdy już koncepcja reformy się wyklaruje, może — choć nie musi — się okazać, że OFE część akcji będą musiały sprzedać.

Gdyby do tego typu transakcji doszło na koniec grudnia 2016 r., podaż ze strony funduszy mogłaby sięgnąć około 8,3 mld zł — tyle wynosi portfelowa nadwyżka ponad wspomniany limit 75 proc. Takie rozstrzygnięcie wciąż nie jest jednak pewne. W tym czasie może się pojawić także sporo propozycji zmian przepisów, które mogłyby negatywnie bądź pozytywnie wpłynąć na portfele OFE, a co za tym idzie — również na spółki w nich się znajdujące. W tej kwestii inwestorom pozostaje więc jedynie cierpliwość. © Ⓟ

Dobry strzał: LC Corp

OFE stały się beneficjentem decyzji Leszka Czarneckiego o wyjściu z akcjonariatu dewelopera. Udział funduszy w 2017 r. zwiększył się o niemal 18 pkt. proc., do prawie 50 proc., a kurs urósł o ponad 45 proc. To konsekwencja zmiany postrzegania firmy, której nazwisko głównego akcjonariusza ewidentnie ciążyło, co kończyło się wyceną z 40-procentowym dyskontem do branży. Krótko po zmianach właścicielskich pojawiło się kilka pozytywnych rekomendacji od analityków, którzy uznali, że spółka na dobre wejdzie do grona płynnych, dobrze zarządzanych i lubianych przez rynek średnich firm i nie ma przeciwwskazań, aby wycena rynkowa odzwierciedlała sumę wartości poszczególnych segmentów w porównaniu z najlepszymi spółkami na rynku. Spodziewają się oni uproszczenia struktury grupy, sprzedaży niektórych budynków komercyjnych (w których dostrzegają spory potencjał) i obfitszego dzielenia się zyskiem.

Wpadka: Trakcja

To nie tak miało być — mogliby podsumować zarządzający funduszami emerytalnymi, którzy zwiększyli w 2017 r. udział w akcjonariacie budowlanej firmy do 32 proc., ale okazało się to złym wyborem, bo kurs w rok spadł o 46 proc. W listopadzie 2017 r. dokładnie o tyle cenę docelową spółki ściął Krzysztof Radojewski, analityk Noble Securities. „Skonsolidowane wyniki pierwszych trzech kwartałów były słabsze niż przed rokiem i na chwilę obecną perspektywa ich istotnej poprawy w najbliższych kwartałach wydaje się nam być mało realna. Głównym źródłem pogorszenia wyników jest istotny spadek rentowności w spółce litewskiej oraz presja na marże na rynku polskim. Większej poprawy wyników oczekujemy dopiero w 2019 r.” — napisał w uzasadnieniu Krzysztof Radojewski. Podobnego zdania jest Piotr Zybała, analityk DM mBanku, który nie kryje rozczarowania wynikami nie tylko Trakcji, ale też ZUE (28,7 proc. akcji tej spółki mają OFE) i Torpolu.