W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. Na wykresach dane podajemy w formie wystandaryzowanej dynamiki rocznej. Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

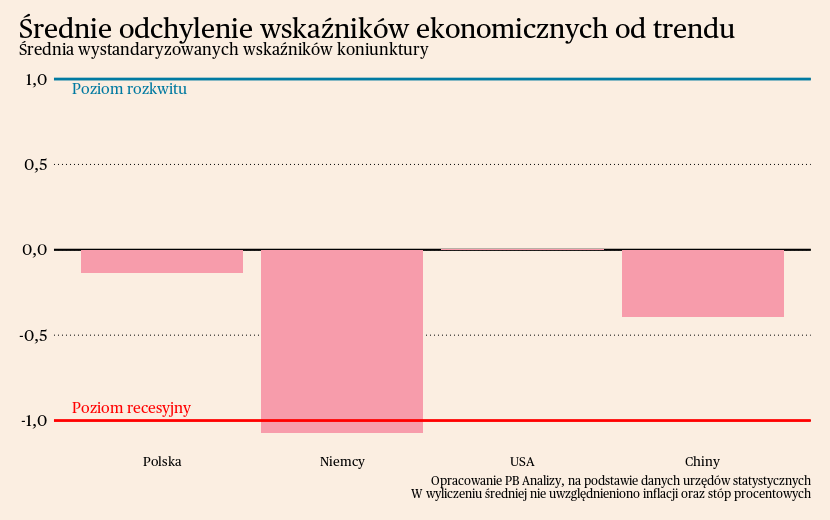

Średnia wskaźników miesięcznych wskazuje, że poprawa koniunktury jest najszybsza w Stanach Zjednoczonych. Tylko tam wskaźniki miesięczne znajdują się przeciętnie powyżej trendu długookresowego. Na poprawę koniunktury wskazują rosnące nastroje konsumentów i przedsiębiorstw, lepsze odczyty sprzedaży detalicznej i produkcji przemysłowej wskazują, bardzo mocne dane o PKB i zatrudnieniu. W miarę korzystnie przedstawia się także kondycja polskiej gospodarki, choć ożywienie przebiega mniej płynnie od oczekiwań. Wzrost wskaźnika nastrojów PMI wyhamował ostatnio, choć nie traktujemy tego jako oznaki odwrócenia trendu. Wciąż czekamy na ruch w górę wskaźników z gospodarki realnej. W Chinach trwa marazm gospodarczy. Sytuacja ulega lekkiej poprawie, ale wciąż daleko do wzrostu i optymizmu, jaki był w Państwie Środka przed pandemią. W zdecydowanie najgorszym położeniu znajduje się gospodarka Niemiec. Kryzys dotyczy prawie wszystkich obszarów aktywności gospodarczej. Głęboko pesymistyczne nastroje utrzymują się wśród przedsiębiorstw oraz gospodarstw domowych i nie widać czynników, które mogłyby wywołać ożywienie w krótkim okresie.

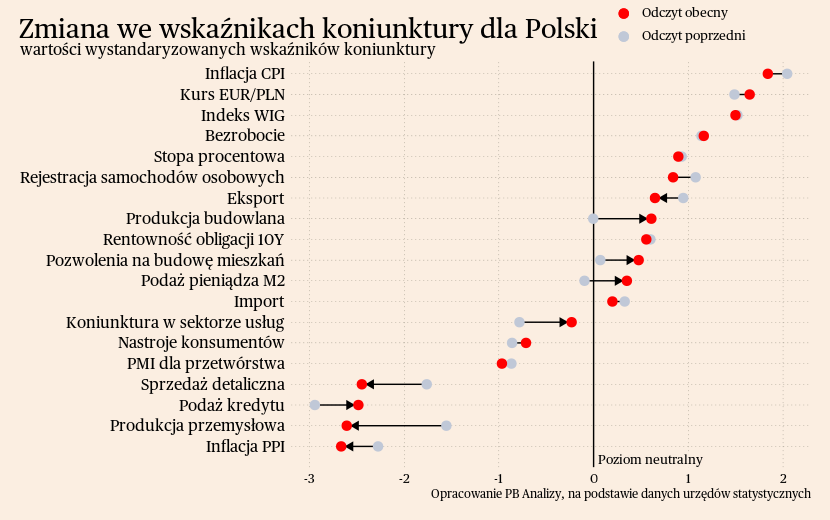

Polska

W Polsce nastąpiło pogorszenie nastrojów w przemyśle, ale nie w rozmiarze, który przekreślałby ożywienie gospodarcze. Wskaźnik PMI dla przetwórstwa spadł z 47,4 do 47,1 w styczniu. Dwoma najważniejszymi źródłami spadku indeksu była redukcja liczby nowych zamówień oraz zmniejszenie produkcji. W obu przypadkach odczyty były najsłabsze od trzech miesięcy. Najważniejszym czynnikiem hamującym ekspansję polskiego przemysłu jest sytuacja w Niemczech.

Na tle tych negatywnych informacji pojawiają się przebłyski odbicia. Po pierwsze, hamuje tempo redukcji zatrudnienia w sektorze przedsiębiorstw, które jest najmniejsze od 20 miesięcy. Dotychczas nie zadziałało ono istotnie na stopę bezrobocia, ale niestabilna sytuacja na rynku pracy wpływa na decyzje konsumpcyjne gospodarstw domowych. Im mniej głośnych zwolnień w gospodarce, tym pewniej na zakupach czują się konsumenci. Po drugie, firmy spodziewają się poprawy sytuacji, ich oczekiwania są na najwyższym poziomie od 2022 roku. Do gospodarki powraca optymizm, ze względu na dezinflację oraz stabilizację popytu eksportowego. Nie licząc rynku niemieckiego, w reszcie Europy również widać przejawy odbicia.

Scenariusz dla Polski: Trwa ożywienie gospodarki, które na razie przebiega w bardzo łagodny sposób. W czwartym kwartale zeszłego roku wzrost PKB wyniósł ok. 0,9 proc. (wstępne szacunki na podstawie danych GUS), czyli więcej niż w trzecim kwartale (0,5 proc.), ale mniej od naszych wcześniejszych oczekiwań (1,5-2 proc.) i mniej od prognozy rynkowych. Główną siłą pchającą PKB w górę jest odbicie konsumpcji wynikające z odbudowy potencjału nabywczego ludności. Aczkolwiek stagnacja Niemiec przelewa się do Polski i stanowi największe ryzyko dla scenariusza odbicia naszej gospodarki. W tym roku wzrost PKB może wynieść ok. 3,5 proc.

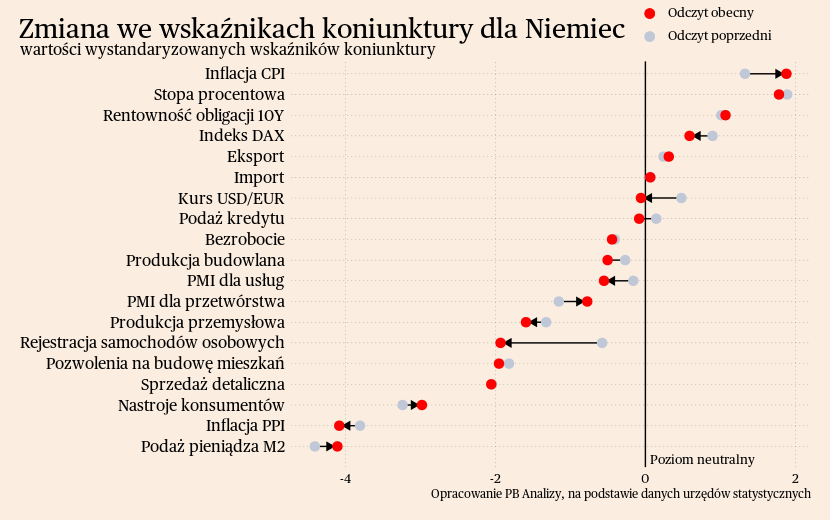

Niemcy

W Niemczech klimat gospodarczy pozostaje zły i nie widać oznak poprawy sytuacji.

Nastroje gospodarstw domowych wskazują na kontynuację recesji konsumpcji krajowej. W styczniu wskaźnik oczekiwań konsumentów znajdował się na poziomie -25,4 pkt. Źródłami słabego wyniku są spadki w oczekiwanych przyszłych dochodach oraz spadek skłonności do konsumpcji. Ponadto rośnie skłonność do oszczędzania, co jeszcze bardziej zmniejsza część portfela przeznaczoną na konsumpcję. Najważniejszym źródłem niechęci Niemców do wydatków są wysokie ceny. Inflacja znajduje się obecnie pod kontrolą, ale jeszcze nie nastąpiło przyzwyczajenie do nowych, wyższych liczb na etykietach sklepowych.

Odzwierciedleniem fatalnych nastrojów wśród gospodarstw domowych jest utrzymanie słabych wyników sprzedaży detalicznej. Sprzedaż detaliczna w grudniu spadła o 1,7 proc. r/r i 1,6 proc. m/m. Jedynym wyjątkiem są meble, gdzie sprzedaż wzrosła. Tutaj powodem może być efekt bardzo niskiej bazy z poprzedniego miesiąca, gdyż wtedy była to kategoria o najniższym odczycie.

Wśród przedsiębiorstw nastroje są słabe, a przejawy poprawy zbyt ograniczone, by oprzeć na nich większy optymizm. Wskaźnik PMI dla przetwórstwa w styczniu wzrósł z 43,3 do 45,5, co stanowi najwyższy odczyt od 11 miesięcy. Wszystkie subindeksy PMI wskazują, że produkcja i liczba nowych zamówień spadają, choć w coraz mniejszym tempie. Najważniejszym problemem jest brak nowych zamówień. Firmy nie są pewne sprzedaży w przyszłości, zatem decydują się zmniejszyć zamówienia dzisiaj i ewentualne wzrosty sprzedaży zaspokajać za pomocą zapasów. Mniejszym problemem są napięcia w łańcuchach dostaw. Firmy zgłaszają, że ataki w rejonie Morza Czerwonego przekładają się na opóźnienia w dostawach, gdyż towary z Azji są transportowane trasą dookoła Afryki, ale nie jest to czynnik krytyczny.

Scenariusz dla Niemiec: Niemiecka gospodarka znajduje się w wyraźnej stagnacji. Wstępne dane wskazują, że PKB Niemiec w IV kwartale 2023 roku zmniejszył się o 0,4 proc. r/r, niemal dokładnie zgodnie z naszym scenariuszem. Spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm. Najważniejszym problemem podwyższony poziom niepewności, skłaniający gospodarstwa domowe oraz firmy do ograniczenia zakupów. Nie ma na razie sygnałów, aby firmy i gospodarstwa domowe miały spoglądać w przyszłość bardziej optymistycznie. Dlatego w tym roku dynamika PKB będzie tylko nieznacznie wyższa od zera.

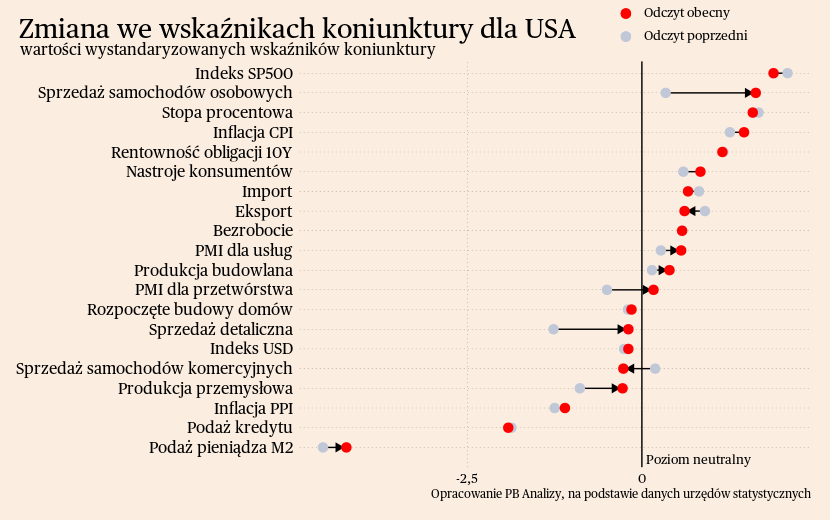

USA

W Stanach Zjednoczonych nastroje gospodarstw domowych zanotowały wzrost i ugruntowały perspektywę dalszego wzrostu gospodarczego. Styczniowy odczyt na poziomie 114,8 pkt jest najwyższym od grudnia 2021 roku. Najistotniejszym źródłem poprawy nastrojów jest dezinflacja oraz pozytywne spojrzenie na perspektywy zatrudnienia. Bezrobocie od dłuższego czasu jest na rekordowo niskim poziomie, jednakże Amerykanie nie zawsze przekładali to na stabilną sytuację na rynku pracy. Niewielką skazą na tych pozytywnych informacjach jest fakt, że konsumenci nie planują zwiększać wydatków, aczkolwiek spadki w tej kategorii są na bardzo niskim poziomie.

Podobnie pozytywne nastroje są w przemyśle, gdzie przedsiębiorstwa spodziewają się bardzo wyraźnej poprawy sytuacji. Wskaźnik PMI dla przetwórstwa osiągnął w styczniu poziom 50,7 pkt. wobec 47,9 pkt w grudniu. Poprawa wskaźnika jest najszybsza od września 2022 roku. Firmom już teraz bardzo szybko przybywa nowych zamówień i spodziewają się kontynuacji tego zjawiska w następnych miesiącach. Przejawia się tutaj bardzo silny popyt konsumencki.

Takie pozytywne warunki dawałyby teoretycznie dobry grunt do powrotu inflacji. Na razie tak się jednak nie dzieje. Firmy odczuwają presję kosztową, ale nie jest ona silna.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Ostatnie dane wskazują, że wzrost PKB w ujęciu rocznym przekracza 3 proc. i jest wyższy od naszego wcześniejszego scenariusza. Na horyzoncie nie widać istotnych czynników mogących wywołać recesję, choć trend wzrostu zapewne nieco osłabnie, bo obecna dynamika znacznie przekracza długookresową średnią.

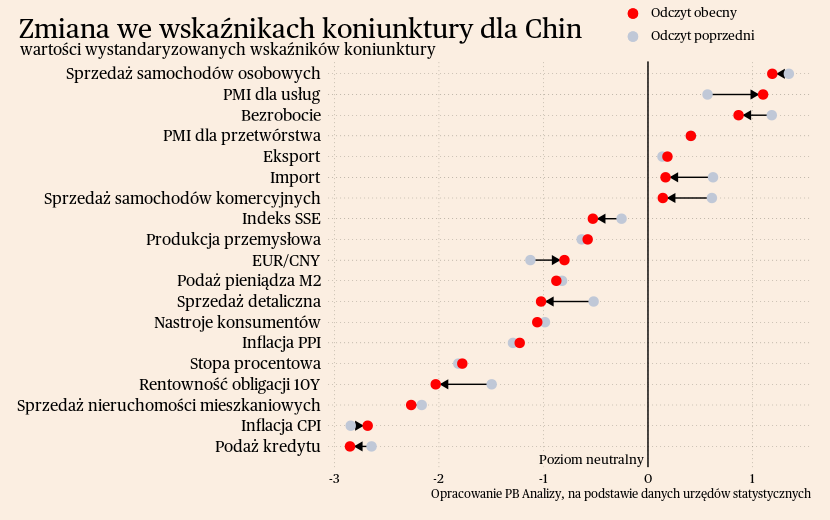

Chiny

W chińskim przemyśle utrzymuje się stagnacja. Wskaźnik PMI dla przemysłu pozostał na poziomie 50,8 pkt. W badaniu ujawniają się wyraźne objawy rachitycznego popytu. Firmy wskazują na problem ze sprzedażą swoich towarów, co wynika z niskiej skłonności do wydatków krajowych konsumentów. Ze względu na słabe zainteresowanie klientów firmy nie mają przestrzeni do podnoszenia cen, dlatego presja kosztowa jest bardzo niewielka. Źródłem słabego popytu wewnętrznego jest niepewność wprowadzona w gospodarkę przez kryzys na rynku nieruchomości oraz niestabilną sytuacja na rynku pracy. Kondycja rynku pracy najprawdopodobniej w najbliższych miesiącach nie ulegnie poprawie, gdyż firmy nie wskazują na chęć zwiększania zatrudnienia.

Scenariusz dla Chin: Chiny oficjalnie zdołały osiągnąć cel wzrostu gospodarczego na poziomie 5 proc. W czwartym kwartale nawet nieco przekroczyły ten poziom, a w tym roku podtrzymują cel. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z dużą ostrożnością. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu.