Jeśli będziemy notowani na giełdzie, powiązanie kapitałowe [z zagranicznymi firmami z branży — red.] stanie się znacznie łatwiejsze. Nie trzeba będzie prowadzić długotrwałych dyskusji na temat wartości firmy — przekonywał Wiesław Grudzień, prezes Vigo System, przed dwoma miesiącami na łamach „Pulsu Biznesu”. Spółka, która produkuje detektory promieniowania podczerwonego, ruszyła właśnie z ofertą publiczną akcji.

Do 30 października potrwa budowa księgi popytu, a 3 listopada rozpoczną się zapisy. Cena maksymalna to 220 zł, co oznacza, że w optymistycznym wariancie spółkę wyceniono na 160 mln zł. W ofercie, której wartość może przekroczyć 65 mln zł, znajdą się przede wszystkim walory, które sprzedają dotychczasowi akcjonariusze — sama emisja to ledwie 35 tys. akcji, co przyniesie 7,7 mln zł brutto (netto około 6 mln zł, bo większość kosztów oferty ponosi spółka). Jeśli znajdą się chętni na wszystkie walory, nowi akcjonariusze będą mieć aż 40-procentowy udział w kapitale, co w przypadku spółek wchodzących na giełdę jest rzadkością.

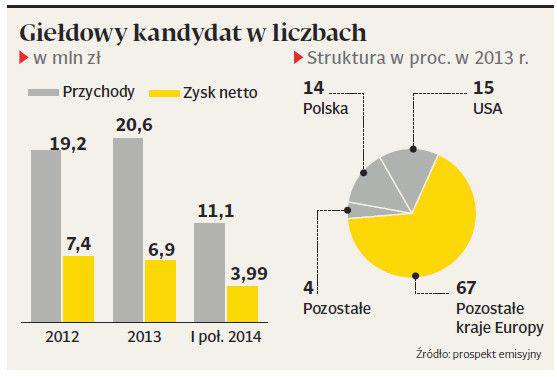

Spółka jest rozpoznawalna dzięki dostarczeniu detektorów do łazika Curiosity, który przed dwoma laty lądował na Marsie. Największy udział (28 proc. w 2013 r.) w przychodach mają jednak odbiorcy z branży kolejowej, a detektory są pomocne przy wykrywaniu awarii taboru dużych prędkości podczas jazdy. Podobny udział ma też segment przemysłu (pomoc w optymalizacji energii), a inni odbiorcy to m.in. wojsko i medycyna.

W 2013 r. przychody firmy wyniosły 20,6 mln zł i były o 7 proc. wyższe niż rok wcześniej. Zysk skurczył się do niespełna 7 mln zł, co zarząd tłumaczy kosztami modernizacji. Firma rośnie więc niezbyt dynamicznie, a przedstawione w prospekcie prognozy dla rynku detektorów podczerwieni do zastosowań cywilnych mówią o wzroście w tempie 8,5 proc. rocznie do 2020 r. Rentowność biznesu jest jednak wysoka, a w części odpowiadaza to zwolnienie części dochodu z podatku ze względu na działalność w specjalnej strefie ekonomicznej.

Na warszawskiej giełdzie trudno o porównywalne spółki, choć Vigo System najbliżej do tych, które zajmują się produkcją specjalistycznego sprzętu medycznego (jak Medicalgorithmics) lub oprogramowania do diagnostyki (Synektik). Dla Vigo giełda raczej nie jest przystankiem docelowym ani źródłem kapitału (emisja jest niewielka, pieniądze pójdą na dofinansowanie laboratorium badawczo- -produkcyjnego, tworzonego razem z Wojskową Akademią Techniczną) i nie będzie niespodzianką, jeśli przygoda szybko się skończy po przejęciu przez inwestora finansowego lub branżowego.

Tak było w przypadku Optopolu, producenta urządzeń diagnostycznych wykorzystywanych w okulistyce, który w 2008 r. pojawił się na GPW, a w kolejnym z niej zniknął po wezwaniu, ogłoszonym przez Canon. Inwestor płacił tyle ile wyłożyli gracze w ofercie publicznej, ale to był czas wychodzenia giełd z krachu po kryzysie na amerykańskim rynku nieruchomości, a cena w wezwaniu była o 35 proc. wyższa od średniej z trzech miesięcy, poprzedzających transakcję. Zarząd Vigo nie podał prognoz na 2014 r.

Po pierwszym półroczu zysk netto jest na poziomie zbliżonym do zeszłorocznego i wynosi 3,99 mln zł. Jeśli w drugiej połowie roku uda się wypracować tyle samo, wskaźnik cena do zysku dla ceny maksymalnej wyniesie 20. Dla Medicalgorithmics wskaźnik ten to 30, dla Synektika 20.