W II kwartale 2024 r. Voxel zwiększył przychody do 124 mln zł, co oznacza wzrost r/r o niemal 23 proc. To także o ponad 9 proc. więcej niż wynosi konsens prognoz analityków. Udało się także zwiększyć wynik na poziomie EBITDA o 22,4 proc. do 42,1 mln zł. a względem poprzedniego kwartału był lepszy o 12,3 proc. Lepiej wypadł także zysk netto, który sięgnął 22,6 mln zł.

- Wyniki są trochę lepsze od moich oczekiwań. Wzrost przychodów jest pochodną wzrostu wycen świadczeń, ale także wyższego wolumenu. Do tego doszły wyższe przychody z Alterisu, spółki zależnej, która świadczy usługi informatyczno-budowlane — mówi Sylwia Jaśkiewicz, analityczka DM BOŚ.

— Wyniki Voxela oceniam bardzo pozytywnie pod każdym względem — mówi Adrian Kowollik, analityk East Value Research.

Diagnostyka kluczowa

W spółce największy udział w przychodach ma diagnostyka, która odpowiada za 81 proc. W tym segmencie najważniejszą rolę odgrywają diagnostyka obrazowa, w tym m.in. tomografia czy rezonans magnetyczny. Aż 76 proc. wykonywanych badań to badania refundowane przez NFZ. Tymczasem spółka poinformowała, że od lipca nastąpiła kolejna podwyżka wyceny świadczeń.

— Wzrost wyceny świadczeń powinien wspierać wyniki – od lipca 2024 r. urósł dla TK i MR o około 4 proc., dla PET o około 6 proc. i SPECT o około 4-6 proc., co powinno pozwolić na taką samą trajektorię wyników kwartalnych jak w zeszłym roku — mówi Sylwia Jaśkiewicz.

Voxelowi udaje się także systematycznie zwiększać liczbę wykonywanych badań — w II kwartale wykonano 114,4 tys. badań TK, MR, PET i SPECT, podczas gdy dwa lata wcześniej było ich 91,7 tys. Spółka prowadzi także sprzedaż radiofarmaceutyków, które produkuje również na własne potrzeby, oraz prowadzi prace rozwojowe w tym obszarze.

W strukturze sprzedaży rośnie rola Alterisa, który odpowiadał za 16 proc. przychodów. Ta spółka zależna dostarcza systemy informatyczne dla jednostek z obszaru ochrony zdrowia, a także realizuje pracownie diagnostyczne pod klucz. Pozostałe 3 proc. przychodów pochodziło z terapii — neuroradiochirurgii.

Wycena rośnie

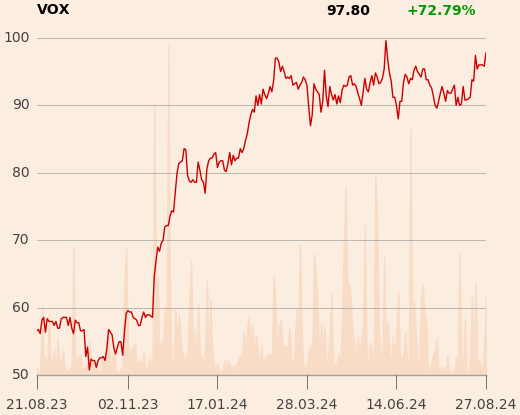

Jeszcze przed ogłoszeniem wyników cenę docelową dla Voxela podnieśli analitycy DM BDM, wyceniając akcje spółki na 111,2 zł. Uzasadniono to m.in. dobrym nastawieniem do Alterisa, który miał dobry początek roku, więc powinien przekroczyć portfel zamówień zakładany na 2024 r. i zwiększać sprzedać w kolejnych latach. Także inni analitycy utrzymują nastawienie „kupuj” do akcji, których cena znajduje się od kilku miesięcy w trendzie bocznym i nie przebiła bariery 100 zł.

— Utrzymuję wycenę oraz prognozy dla spółki, choć, jak napisałam w raporcie, uważam moje prognozy na bieżący rok za konserwatywne — mówi Sylwia Jaśkiewicz.

— Moje prognozy na ten rok są bardzo konserwatywne. Obecnie Voxel należy do grona najbardziej perspektywicznych małych spółek na GPW — mówi Adrian Kowollik.