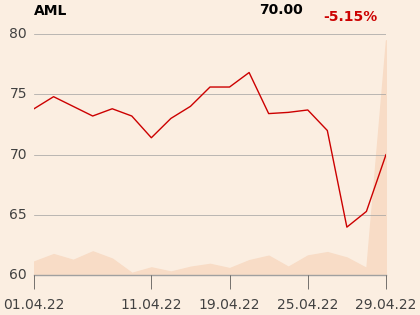

Menedżerowie i główni akcjonariusze już są dogadani, ale teraz trzeba będzie przekonać inwestorów finansowych – co nie będzie łatwe. Tuż przed majówką norweska grupa Norsk Hydro ogłosiła wezwanie na Alumetal. Oferuje 68,4 za akcję, co oznacza wycenę całej spółki na poziomie 1,066 mld zł, i ma już deklarację sprzedaży ze strony Grzegorza Stulgisa, największego akcjonariusza spółki, posiadającego 32,8 proc. akcji.

Zwolennikami transakcji są też członkowie zarządu i zasiadający w radzie nadzorczej Szymon Adamczyk, posiadający łącznie 5,9 proc. akcji. Warunkiem powodzenia wezwania jest skupienie co najmniej 66 proc. akcji.

- Zainteresowanie i oferta zakupu akcji Alumetal przez Norsk Hydro to docenienie 20-letnich efektów pracy i osiągnięć wszystkich pracowników naszej grupy. W tym okresie dynamicznie zwiększaliśmy sprzedaż i nasz udział w europejskim rynku wtórnych odlewniczych stopów aluminiowych. Stworzyliśmy najnowocześniejszą firmę w Europie wśród aluminium refiners, co zostało dostrzeżone przez jedną z najbardziej cenionych firm w przemyśle aluminiowym na świecie. Włączenie grupy Alumetal w struktury Norsk Hydro powinno pozwolić na wymianę wiedzy i doświadczeń w celu dalszego wspólnego rozwoju - mówi Agnieszka Drzyżdżyk, prezes Alumetalu, cytowana w komunikacie spółki.

Alumetal jest jednym z największym producentów odlewniczych stopów aluminiowych w Europie. Ma cztery zakłady produkcyjne - trzy w Polsce i jeden na Węgrzech. W ubiegłym roku grupa, której odbiorcami są przede wszystkim firmy z sektora motoryzacyjnego, miała 2,19 mld zł przychodów, 214 mln zł EBITDA (zysku operacyjnego powiększonego o amortyzację) oraz 151,6 mln zł zysku netto.

Alumetal działa w rozwijającej się branży: recykling aluminium ma bardzo dobre perspektywy, bo odbiorcy wolą mieć taki produkt, niż zostawiające większy ślad węglowy pierwotne aluminium. Spółce sprzyja też rozwój elektromobilności: samochody elektryczne potrzebują kilkadziesiąt, a nawet kilkaset kilogramów aluminium więcej niż spalinowe. Dodatkowo spółka okazała się odporna na pandemiczne i obecne spowolnienie w sektorze motoryzacyjnym. W pierwszym kwartale w Europie zarejestrowano o 15 proc. nowych samochodów mniej, a Alumetal mimo to zwiększył udziały rynkowe, co pokazuje jego przewagę nad zagranicznymi konkurentami.

Do tego dochodzi atrakcyjna wycena - według naszych prognoz obecna kapitalizacja spółki to 5,6-krotność wyniku EBITDA, oczekiwanego w tym roku, co nie jest zbyt wymagającym wskaźnikiem, zwłaszcza biorąc pod uwagę stopę dywidendy na poziomie 10 proc. To wszystko sprawia, że akcjonariusze finansowi spółki zapewne będą oczekiwać większej premii od wzywającego. Możemy mieć więc powtórkę scenariusza przećwiczonego już w Develii, a więc łączenie sił przez dużych inwestorów finansowych, by w ramach trudnych negocjacji wymóc podwyżkę ceny w wezwaniu.

Potencjalny kupujący to w branży aluminiowej prawdziwy potentat. Ma 140 zakładów w 40 krajach i wytwarza rocznie ponad 3 mln ton produktów aluminiowych. Jego kapitalizacja rynkowa to 162 mld NOK, czyli - w przeliczeniu - ponad 80 mld zł.

- Przejęcie Grupy Alumetal to krok w kierunku realizacji naszej strategii recyklingu. Jesteśmy pod wrażeniem rozwoju firmy na przestrzeni czasu, jakości produkcji i nowoczesnych aktywów, a także kompetencji kadry zarządzającej i pracowników. Cieszymy się, że możemy włączyć Alumetal do rodziny Hydro i połączyć siły, aby w nadchodzących latach opracować jeszcze lepszą ofertę niskoemisyjnego aluminium z recyklingu dla naszych klientów - mówi Eivind Kallevik, wiceprezes wykonawczy Hydro Aluminium Metal, cytowany w komunikacie spółki.

Alumetal pojawił się na warszawskiej giełdzie w 2014 r. Wprowadził go na nią fundusz private equity Abris, który wcześniej przez kilka lat wspierał ekspansję spółki, a potem wyszedł z niej przez GPW, inkasując za 55-procentowy pakiet 293 mln zł.

W IPO walory Alumetalu sprzedawano po 35 zł. W kolejnych latach spółka regularnie dzieliła się zyskiem – nie zrobiła tego tylko raz, w 2020 r. W latach 2015-2021 w ramach dywidendy akcjonariusze otrzymali łącznie 17,34 zł na walor, a zapowiedziana na ten rok dywidenda to 6,8 zł.

O powodzeniu oferty zdecydują OFE. Cztery z nich są powyżej progu 5 proc. w akcjonariacie: NN OFE ma 9,76 proc., do OFE Aviva Santander należy 8,95 proc., OFE Aegon ma 6,21 proc., a OFE PZU Złota Jesień - 5,94 proc. Mniejsze, choć również znaczące pakiety mają też m.in. OFE Allianz, PKO BP, Pocztylion i Uniqa.