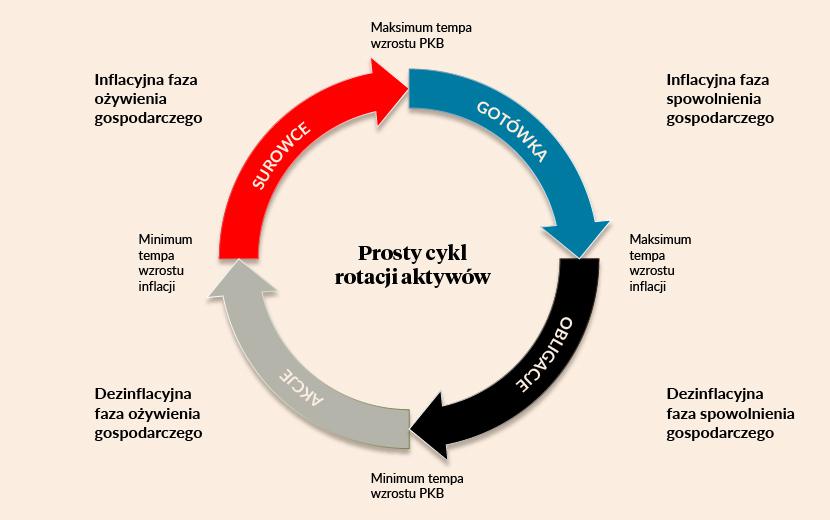

Procesy gospodarcze zachodzą cyklicznie, choć same cykle wcale nie muszą być regularne ani cechować się równym czasem trwania. Wystarczy jednak spojrzeć na wykres rocznej dynamiki produktu krajowego brutto czy inflacji CPI. Oba zwykle układają się w sinusoidy ilustrujące cykliczną procesów gospodarczych.

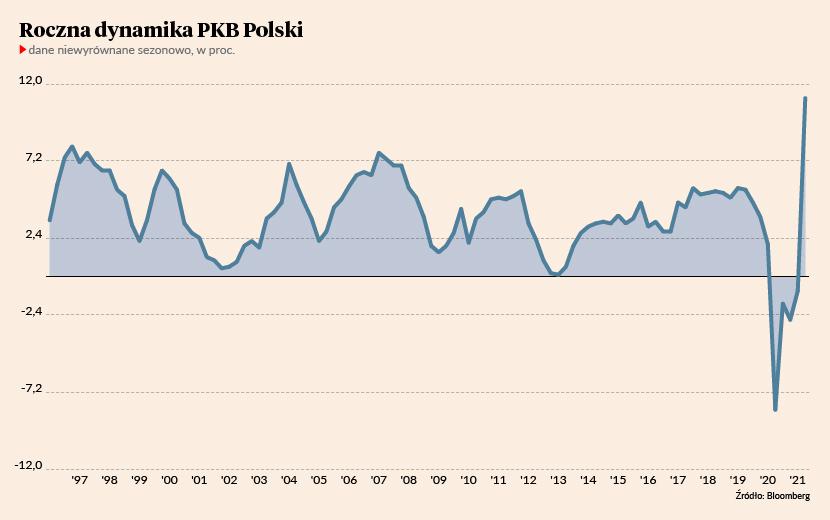

Klasyczny podział definiuje cztery fazy cyklu: ożywienie, boom, spowolnienie oraz recesję. Podczas ożywienia dynamika PKB rośnie (jako że gospodarka wychodzi z recesji), czemu jednak towarzyszy wciąż malejąca (bądź niska) inflacja cenowa. Z taką sytuacją ostatnio mieliśmy do czynienia po wiośnie 2020 r. I zgodnie z podręcznikowym podejściem był to świetny czas dla akcji – giełdowe indeksy szybko rosły, bijąc historyczne rekordy.

Po osiągnięciu cyklicznego minimum inflacji rozpoczyna się inflacyjna baza ożywienia, inaczej zwana też fazą boomu. Jest (był?) to okres, jaki obserwujemy od początku tego roku. Wzrost gospodarczy wciąż jest solidny (i wręcz przyspieszał), ale towarzyszyła mu coraz wyższa inflacja. Tradycyjnie jest to najlepszy czas dla rynków surowcowych, co zresztą doskonale widać było po zachowaniu cen surowców przez ostatnie miesiące.

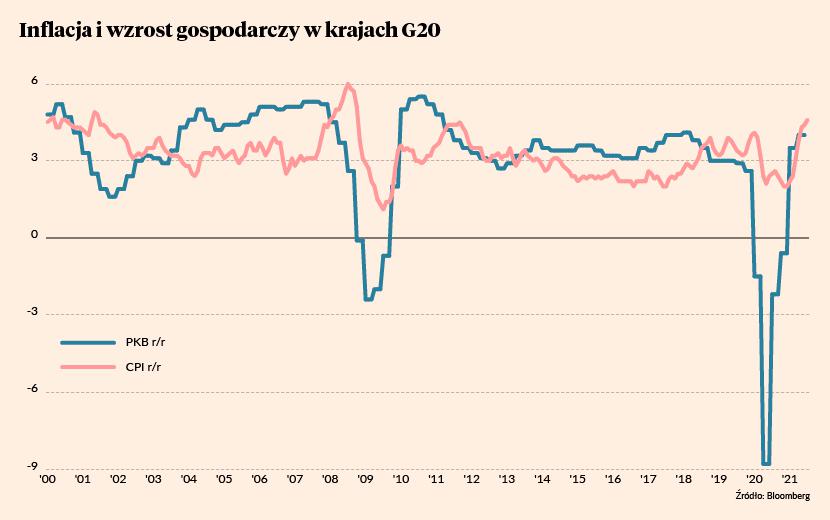

Między innymi na skutek rajdu cen surowców latem 2021 roku inflacja CPI w 20 największych gospodarkach świata osiągnęła najwyższy poziom od 2008 r. Jest dość prawdopodobne, że po osiągnięciu wieloletnich maksimów na początku przyszłego roku inflacja zacznie się obniżać. Po części ze względu na wygaśnięcie efektów niskiej bazy z roku 2020, po części z powodu wygasania antycovidowych stymulantów fiskalnych i monetarnych, a po części na skutek dostosowywania się producentów i konsumentów do funkcjonowania w warunkach zakłóconych łańcuchów dostaw.

Gdzie jesteśmy i dokąd zmierzamy?

Równocześnie w trzecim bądź czwartym kwartale tego roku doświadczymy najszybszego tempa wzrostu gospodarczego w ramach obecnego cyklu. W połączeniu z prognozami gremialnie zapowiadającymi obniżenie (ale raczej nie do poziomów uważanych za niskie) inflacji CPI w przyszłym roku sugeruje nam to, że albo już się znaleźliśmy, albo lada moment znajdziemy się w inflacyjnej fazie spowolnienia gospodarczego.

Nasz diagram rotacji aktywów podpowiada, że czas powoli przechodzić na pozycje gotówkowe, stopniowo ograniczając ekspozycje na akcje i surowce.

To spowolnienie powoli już jest widoczne w danych makroekonomicznych. Po wystrzale z wiosny dynamika kluczowych wskaźników makroekonomicznych powoli stabilizuje się na bardziej „normalnych” poziomach. Jednakże z formalnego punktu widzenia jest to spowolnienie wzrostu gospodarczego, któremu wciąż towarzyszy wysoka inflacja. Nasz diagram „rotacji aktywów” podpowiada nam, że czas powoli przechodzić na pozycje gotówkowe, stopniowo ograniczając ekspozycje na akcje i surowce.

Ten cykl nie jest typowy

Równocześnie warto mieć świadomość tego, że obecny cykl koniunkturalny jest mocno nietypowy. Po pierwsze dlatego, że covidowe załamanie było w znacznej mierze efektem oddziaływania czynników nierynkowych w postaci administracyjnych zakazów prowadzenia wybranych rodzajów działalności gospodarczej oraz drastycznej i wymuszonej przez władze zmiany preferencji konsumentów (którzy niejako zmuszeni zostali do konsumowania towarów zamiast usług). Po drugie, koronawirusowej recesji towarzyszyło bezprecedensowe stymulowanie gospodarki przez politykę pieniężną (niedodatnie stopy procentowe i potężna ekspansja monetarna) oraz fiskalną (gigantyczne transfery do przymusowo niepracujących oraz dotacje dla zamykanych biznesów).

Po trzecie, przynajmniej jak dotąd nie doświadczyliśmy normalnej reakcji banków centralnych, które na wzrost inflacji reagują podnoszeniem stóp procentowych i ogólnym zacieśnianiem warunków monetarnych. Owszem, całkiem pokaźna grupa krajów rozwijających się porzuciła politykę zerowych stóp procentowych i zaczęła podnosić koszty kredytu. Jednakże najważniejsze banki centralne świata (Rezerwa Federalna, Europejski Banki Centralny, Bank Japonii, Bank Anglii) nawet nie myślą o powrocie do monetarnej normalności, utrzymując stopy procentowe na zerze i „drukując” setki miliardów euro i dolarów w ramach nadzwyczajnych programów skupu obligacji.

Stąd też cały czas w grze pozostaje monetarne wsparcie dla rynku akcji, które jednoznacznie podważa sens trzymania praktycznie nieoprocentowanej gotówki. W normalnych czasach już od kilku miesięcy obserwowalibyśmy rosnące stopy procentowe, zachęcające do „zaparkowania” części portfela w bezpiecznych miejscach (typu bony skarbowe czy lokata bankowa). Obecnie przy 5-procentowej inflacji trudno jest przekonać inwestorów do zwiększenia pozycji gotówkowych.

Czy tym razem będzie inaczej?

Zwykle na rynku zawsze jest tak samo. To znaczy, że pojawiający się cyklicznie określony zestaw czynników na ogół prowadzi do powtarzania się pewnych schematów, nawet jeśli większość ekonomistów, analityków czy uczestników rynku uważa taki rozwój wypadków za mało nieprawdopodobny.

Nawet jeśli główne banki centralne nie zdecydują się na klasyczne podwyżki stóp procentowych, to argumentów na rzecz utrzymania klasycznego cyklu rotacji aktywów nie brakuje. Po pierwsze, rynki akcji i surowców są już mocno „rozgrzane” i znajdują się w fazie bardzo dojrzałej hossy. Dotyczy to zwłaszcza tych pierwszych, gdzie wyceny na Wall Street są już wyśrubowane równie mocno co w szczycie bańki internetowej pod koniec XX wieku. Po drugie, nawet jeśli bankierzy centralni i politycy przyjmą bierną postawę, to i tak będzie to oznaczało drastyczne przykręcenie kurka z hojnymi, covidowymi transferami fiskalnymi i monetarnymi w 2022 r. I wreszcie po trzecie, w ostatnim czasie wyraźnie wzrosły szanse na to, że głównym hamulcowym globalnej koniunktury gospodarczej staną się Chiny. W Państwie Środka wygasa właśnie zeszłoroczny impuls kredytowy, wskaźniki koniunktury ostro hamują, a kłopoty deweloperskiego giganta Evergrande mogą się okazać jedynie wierzchołkiem góry lodowej o nazwie „przeedytowany chiński rynek nieruchomości”.

Nawet jeśli główne banki centralne nie zdecydują się na klasyczne podwyżki stóp procentowych, to argumentów na rzecz utrzymania klasycznego cyklu rotacji aktywów nie brakuje.

W skali globalnej ostatni epizod inflacyjnego spowolnienia gospodarczego miał miejsce w latach 2018-19. Wtedy dopiero wiosna 2020 przyniosła załamanie na rynkach finansowych. Z kolei dekoniunkturze z lat 2015-16 w ogóle nie towarzyszyła odczuwalna presja inflacyjna. Zatem ostatnią analogią pozostaje rok 2011, gdy globalnie malejącemu wzrostowi PKB towarzyszyła dość wysoka inflacja cenowa. Poprzednią globalną fazę inflacyjnego spowolnienia obserwowaliśmy w roku 2008.

I patrząc na roczne stopy zwrotu z indeksu S&P500 wszystko by się zgadzało. Indeks ten zakończył rok 2011 praktycznie bez zmian, w 2015 stracił 0,7 proc., a w 2018 6,2 proc. Podobnie prezentowały się surowce – indeks CRB zaliczył spadek o 8,3 proc. w roku 2011, poszedł w dół o ponad 23 proc. w 2015 i spadł o 12 proc. w roku 2018. Co ciekawe, w tych samych latach przyzwoite stopy zwrotu przyniosła „gotówka” rozumiana jako inwestycja w dolara amerykańskiego. Indeks dolara pozwolił zarobić 7,1 proc. w roku 2008 r., 1,6 proc. trzy lata później oraz 9,3 proc. w 2015 r. i 4,3 proc. w 2018. Oczywiście to tylko historyczne analogie nie gwarantujące ich powtórzenia w roku 2022. Ale jeśli się znów sprawdzą, to nikt nie powinien być tym faktem zaskoczony.