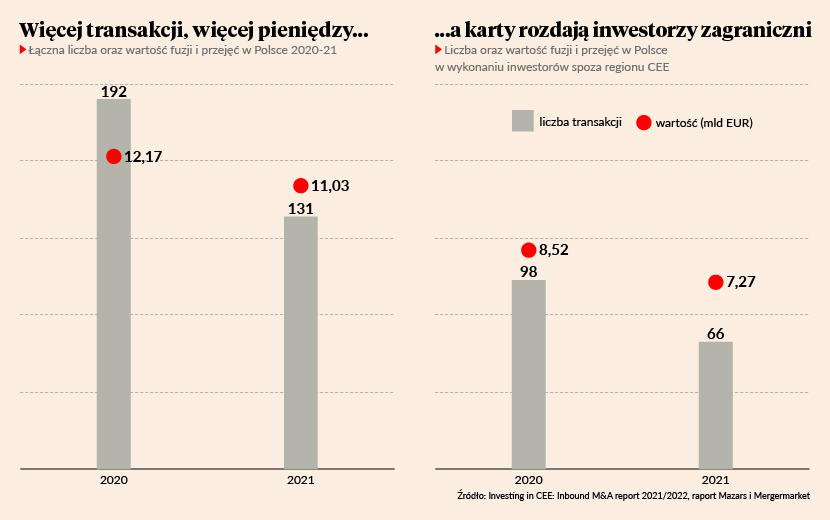

Europa Środkowa i Wschodnia robi się droga. W ubiegłym roku w całym regionie (wliczając Rosję) zrealizowano prawie 900 fuzji i przejęć o łącznej wartości 67,5 mld EUR, co stanowiło wzrost o - odpowiednio – 32 proc. i 41 proc. w stosunku do 2020 r. Jednocześnie w pandemii poszły w górę wyceny spółek w regionie.

Firma doradcza Mazars podaje w raporcie „Investing in CEE: Inbound M&A report 2021/2022", przygotowanym wspólnie z serwisem Mergermarket, że mediana mnożnika wyceny sięgnęła w Europie Środkowo-Wschodniej w ostatnich dwóch latach poziomu 11.0x razy EBITDA (zysk operacyjny powiększony o amortyzację). Tymczasem w Europie Zachodniej mnożnik sięgał 9,7x. Wycenom sprzyjała wysoka aktywność transakcyjna i głębokie kieszenie inwestorów, ale obecny kontekst gospodarczy jest trudniejszy.

- Ubiegły rok pod względem transakcyjnym był bardzo udany, bo nadganiano pandemiczne zaległości, a także ze względu na wysoką dostępność taniego kapitału. Teraz ostrożność w zawieraniu transakcji może być większa. Z naszych rozmów z zarządami dużych firm wynika, że w większym stopniu koncentrują się one na wyzwaniach operacyjnych, wywołanych trudniejszym otoczeniem makroekonomicznym, a w mniejszym na rozmowach z potencjalnymi celami akwizycyjnymi - mówi Jacek Byrt, partner kierujący Działem Doradztwa Finansowego Mazars w Polsce.

Niepewne otoczenie

Co może negatywnie wpływać w tym roku na rynek transakcyjny? Na wysoką inflację i rosnące stopy procentowe nakładają się dodatkowo czynniki polityczne: tak polskie spory z UE, jak i widmo konfliktu na Ukrainie.

- Z mojej perspektywy trudno mówić o wyraźnym wpływie polityki na fuzje i przejęcia, do tej pory przynajmniej tego nie obserwowaliśmy. Trzeba zresztą jasno odróżniać kraje Unii Europejskiej, w których udział transgranicznych transakcji jest wysoki, od innych rynków regionu, w tym Rosji, w której udział inwestorów zagranicznych jest stosunkowo niewielki – mówi Adam Zohry, menedżer koordynujący w Mazarsie usługi z zakresu doradztwa finansowego w Europie Środkowej i Wschodniej.

Jeśli coś ma hamować w krótkiej perspektywie rynek transakcyjny, to raczej problem ze znalezieniem wysokiej jakości i odpowiednio wycenionych aktywów.

- Jest spora konkurencja o dobre spółki między inwestorami finansowymi i strategicznymi, co sprawia z kolei, że oczekiwania cenowe sprzedających są wysokie - mówi Adam Zohry.

Popandemiczne odbicie

Część mocno dotkniętych przez pandemię branż wraca do łask inwestorów. W Polsce sygnałem zmiany nastawiania było ostatnio kupno platformy do zamawiania lotów eSky przez fundusz MCI.

- Niektóre branże w sposób naturalny odbijają wraz ze znoszeniem restrykcji covidowych. Wydaje się, że turystyka i podróże prywatne wrócą do poziomu sprzed pandemii. Niektóre branże będą jednak trwale dotknięte. Nie ma co liczyć, aby np. podróże biznesowe wróciły do historycznego poziomu sprzed COVID-19, a wraz z nimi hotele i obiekty nastawione na konferencje. Nie jest też pewne, czy do tego poziomu wróci handel stacjonarny, przede wszystkim w galeriach, bo konsumenci nie odwrócą się już od e-commerce - mówi Jacek Byrt.

Atrakcyjne branże

Są też branże, w których zainteresowanie przeprowadzaniem fuzji i przejęć już było wysokie i nie zanosi się na to, by spadło.

- Utrzymuje się wysokie zainteresowanie spółkami technologicznymi. Polska i Europa Środkowo-Wschodnia korzystają na tym, że firmy zachodnie potrzebują inżynierów, a w tym regionie jest ich dużo i są dobrze wykształceni – mówi Adam Zohry.

Sporo dzieje się też w ochronie zdrowia, w energetyce odnawialnej, rośnie również atrakcyjność aktywów produkcyjnych. Na te branże wskazują też zbierane przez Mergermarket dane o firmach, które w poszczególnych krajach mogą zostać wystawione na sprzedaż. W Polsce na początku 2022 r. było ich 176, zdecydowane najwięcej w regionie, z czego 47 działalo w branży technologicznej, a 36 - w przemyśle. Po kilkanaście transakcji szykowanych jest też w nieruchomościach, ochronie zdrowia i farmacji czy w usługach biznesowych i finansowych.

- W Polsce większość małych i średnich firm należy do pierwszego pokolenia przedsiębiorców: szacuje się, że ich udział to 75-80 proc., przy 25-30 proc. na zachodzie Europy. W świetle chęci dużych przedsiębiorstw europejskich do skracania i zabezpieczenia łańcuchów dostaw, a jednocześnie konieczności znacznych inwestycji, by wpasować się w europejskie cele pod względem innowacyjności i ekologii, moment na sprzedaż takich firm rodzinnych jest dobry - mówi Adam Zohry.

Popyt na polskich inżynierów to nic nowego. Jacek Byrt zwraca jednak uwagę na zmianę w perspektywie inwestorów.

- Przewaga konkurencyjna Polski wynikająca z niskich kosztów pracy w dużej mierze zniknęła, ale zainteresowanie wśród inwestorów wciąż jest wysokie, ze względu na jakość, jak i na ilość wykwalifikowanej kadry. Widoczne jest dojrzewanie rynku, transakcje mają coraz większą wartość, co z kolei przyciąga do Europy Środkowej największe globalne fundusze private equity, które do tej pory nie znajdowały tu celów odpowiedniej wielkości. Jednocześnie coraz częściej polskie firmy stają się na tyle duże, że same poszukują celów akwizycyjnych za granicą, realizując ambitną strategię globalnej ekspansji - mówi Jacek Byrt.