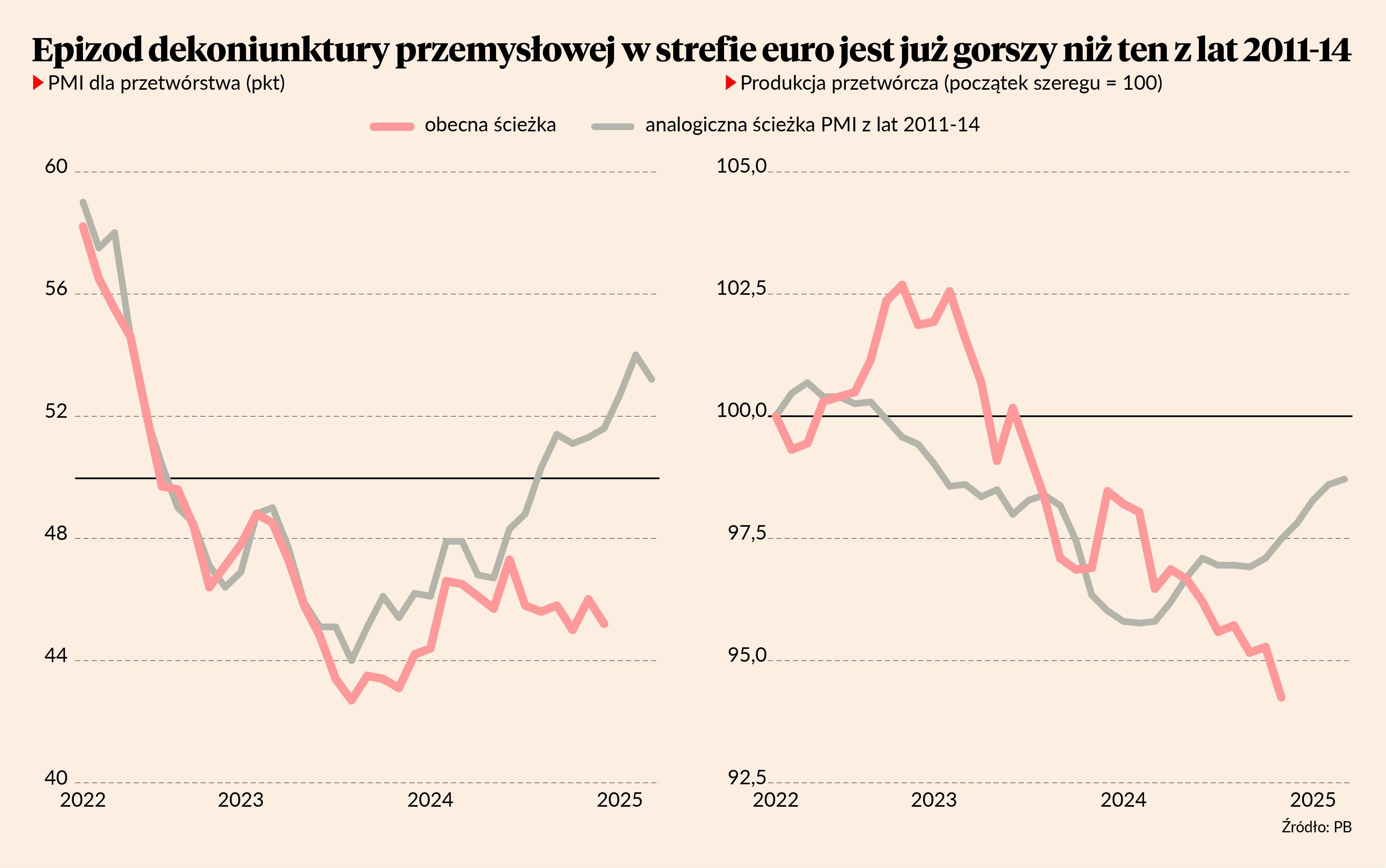

Wydłużanie się dekoniunktury w przemyśle to jedna z największych negatywnych niespodzianek ekonomicznych w 2024 r. Ostatnie indeksy nastrojów PMI oraz twarde dane produkcyjne pokazują, że spadki w sektorze przetwórczym się pogłębiają, mimo że powszechnie liczono w firmach na to, że druga połowa roku przyniesie jakąś poprawę. W listopadzie indeks PMI dla przetwórstwa w strefie euro spadł do 45,2 pkt z 46 w październiku. Przypomnijmy, że poziom 50 oddziela ekspansję od recesji. Ekonomiści Hamburg Commercial Bank pracujący przy tworzeniu indeksu napisali: „Te liczby wyglądają okropnie. Wygląda na to, że recesja produkcyjna w strefie euro nigdy się nie skończy”.

Skalę zaskoczenia dobrze widać, porównując bieżący cykl z tym z lat 2011-14, kiedy strefa euro przechodziła poważny kryzys zadłużeniowy, a w pewnym momencie stała nawet na granicy rozpadu. Do mniej więcej drugiego kwartału 2024 r. ścieżka nastrojów i produkcji w przetwórstwie wyglądała podobnie do tej sprzed dekady. Wydawało się, że obecny cykl będzie wyglądał podobnie jak typowy cykl koniunktury — po spadkach i oczyszczeniu rynku z nadmiaru zapasów oraz zbyt wysokich cen nastąpi ożywienie. Nic takiego jednak się nie wydarzyło. Trwa stagnacja, sygnałów ożywienia nie ma, przewidywania dotyczące przyszłości zaczynają się pogarszać.

Nie ma oczywiście żadnego powodu, dla którego cykle koniunktury miałyby być identyczne. Każdy cykl jest spowodowany innymi wstrząsami. Mimo wszystko jednak schemat zachowania gospodarki w czasie kryzysu jest interesującym punktem odniesienia w kolejnym kryzysie — pozwala formułować scenariusze, zapewnia punkt odniesienia. Szukanie analogii to jedna z metod predykcyjnych.

Najważniejsze jest zrozumienie, że charakter obecnego cyklu ulega zmianie — inne czynniki dołowały przemysł w 2022 i 2023 r., a inne dołują go teraz. W minionych dwóch latach liderami spadków byli producenci dóbr energochłonnych i pośrednich, czyli branże uderzone przez kryzys energetyczny oraz niezwykły cykl zapasów uruchomiony przez pandemię. Teraz jednak liderami spadków są producenci dóbr kapitałowych, czyli maszyn, urządzeń, pojazdów, wszystkiego, co jest wykorzystywane jako czynnik produkcji. To wskazuje, że za dekoniunkturę obecnie odpowiedzialne są spadające inwestycje przedsiębiorstw.

Europejską gospodarkę dołują wysokie stopy procentowe, redukcja deficytów przez rządy największych krajów, w tym głównie Niemiec, a także niepewność dotycząca polityki klimatycznej i handlowej.

Część tych czynników powinna w 2025 r. stopniowo łagodnieć. Stopy procentowe już są obniżane, polityka fiskalna w Niemczech może być lekko złagodzona po wyborach — politycy opozycji mówią o tym, że będą starali się złagodzić konstytucyjną regułę zmuszającą rząd do utrzymywania bardzo niskiego deficytu budżetowego. Po styczniu powinien wyklarować się także kierunek polityki celnej Stanów Zjednoczonych, co przynajmniej obniży niepewność.

Jest więc szansa, że ten wyjątkowo długi cykl dekoniunktury w końcu się odwróci. Choć trwa tak długo, że — i piszę to, opierając się na wielu rozmowach z przedstawicielami przemysłu — niektórzy stracili nadzieję na lepszy 2025 r.