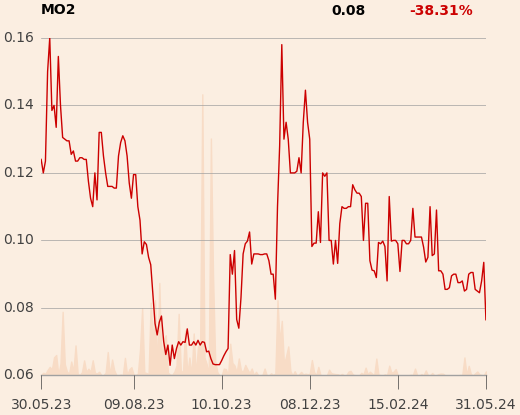

Przejęta w 2021 r. za 80 mln zł spółka Moliera2, handlująca modowymi artykułami marek premium poprzez e-sklep i kilka butików, jest wyceniana na NewConnect już tylko na ponad 30 mln zł. Po dwucyfrowym spadku podczas piątkowej sesji akcje kosztują 8 gr. Po niej ukazał się raport dotyczący zwołania zwyczajnego walnego zgromadzenia (ZWZ).

Co dalej w obliczu ciągłej straty?

W projekcie znalazło się kilkanaście uchwał, dotyczących m.in. takich standardowych kwestii jak rozpatrzenie i zatwierdzenie sprawozdania finansowego za 2023 r. czy udzielenie absolutoriom członkom zarządu oraz rady nadzorczej. 27 czerwca akcjonariusze będą jednak także głosować w kwestii kluczowej dla losu spółki - konkretnie w sprawie jej dalszego istnienia w związku z tym, że strata na koniec minionego roku przewyższyła sumę kapitału zapasowego i rezerwowego oraz jedną trzecią kapitału zakładowego.

W 2023 r. przychody spółki zmniejszyły się ze 124,3 do 87,5 mln zł, a strata wzrosła — operacyjna z 10,2 mln zł do 15,4 mln, a netto z 11,9 mln do 17 mln. Początek bieżącego roku nie przyniósł odwrócenia negatywnego trendu. W I kw. 2024 r. przychody skurczyły się z 24,8 do 17,5 mln zł, natomiast strata się pogłębiła — operacyjna z 3,4 mln zł do 4,7 mln, a netto z 3,9 mln zł do 5 mln. W konsekwencji strata z lat ubiegłych na koniec marca wyniosła 42,5 mln zł wobec 27,5 mln rok wcześniej.

Efektów zmian jeszcze nie widać

Marcin Michnicki, prezes i największy akcjonariusz Moliera2 (29,3 proc.), tłumaczył w listopadzie w rozmowie z PB, że niewystarczający kapitał obrotowy przy jednoczesnej optymalizacji logistyki i dystrybucji sprawił, iż spółka nie była w stanie zrealizować sprzedaży zgodnej z potencjałem. Przechodziła ona strategiczne zmiany m.in. w obszarze technologii i oferty (przejście z segmentu premium do high premium i marek luksusowych).

– Efekty tego i innych działań, w tym zmiany podejścia do marketingu, będą widoczne już w trakcie sprzedaży oferty wiosna-lato 2024. Liczymy też na poprawę otoczenia rynkowego. Naszym celem na 2024 r. jest osiągnięcie zysku EBITDA oraz powrót do poziomu przychodów z 2022 r. [wyniosły one wówczas 124 mln zł, podobnie jak rok wcześniej – red.] przy zupełnie innej rentowności dzięki zoptymalizowanej bazie kosztowej – powiedział Marcin Michnicki.

Jeszcze do niedawna znaczącym akcjonariuszem Moliera2, mającym ponad 5 proc. akcji, była notowana na GPW Wirtualna Polska Holding (WPH). Zainwestowała w 2021 r. 10 mln zł, kupując walory po 54 gr. Poniżej progu 5 proc. zeszła w wyniku rozwodnienia kapitału. Niewykluczone, że zrezygnuje z tej inwestycji - ma przedwstępną umowę sprzedaży posiadanych akcji, a w styczniu z zasiadania w radzie nadzorczej Moliera2 zrezygnował Michał Brański, członek zespołu zarządzającego WPH odpowiedzialny za strategię.

Moliera2 podkreśla, że wprowadza strategiczne zmiany „w czasach wzmożonej konkurencji, niestabilności gospodarczej oraz wzrostu skłonności do zmniejszania konsumpcji (zwłaszcza w sektorze fashion) i wrażliwości cenowej klientów”. Tymczasem z raportu KPMG „Rynek dóbr luksusowych w Polsce. Nowe wymiary luksusu” wynika, że wartość tego sektora wzrosła w 2023 r. o 12,2 proc. do 42,4 mld zł, wyprzedzając inflację (11,4 proc.).

Powyżej średniej dla całego sektora urósł segment obejmujący luksusową odzież i akcesoria – o 17,7 proc. do 3,8 mld zł. Dominują w nim ubrania (62,8 proc.), a udział akcesoriów i dodatków (20 proc.) oraz obuwia (17,2 proc.) jest zbliżony.