Właśnie minął rok od ostatnich zmian w polskiej ofercie dla inwestorów pasywnych. 18 stycznia 2022 r. światło dzienne ujrzało siedem nowych funduszy indeksowych inPZU. Dzień wcześniej na warszawskiej giełdzie zadebiutował ostatni dotychczas ETF z rodziny Beta. W rocznicę tych wydarzeń postanowiliśmy sprawdzić jak właściwe radzą sobie polskie fundusze indeksowe. Nie chodziło nam o same zyski czy straty dla inwestorów, bo te w założeniu powinny być konsekwencją zmiany benchmarków. Gdy te ostatnie idą w górę, fundusze indeksowe powinny rosnąć o tyle samo. Gdy indeksy spadają ,fundusze powinny tak samo tracić. Niepodejmowanie działań zmierzających do minimalizacji strat może być finansowo bolesne dla inwestorów, ale takie jest właśnie założenie funduszy pasywnych. Miarą ich sukcesu jest odwzorowanie wskaźnika referencyjnego i to właśnie sprawdziliśmy opierając się na wynikach za ostatnie 12 miesięcy.

Pominęliśmy fundusze, których punktem odniesienia są indeksy zagraniczne. Kwestie walutowe i różnice czasu sprawiają, że dokładne porównywanie ich wyników z benchmarkami nie ma większego sensu. Skoncentrowaliśmy się na funduszach, których indeksy kalkuluje GPW. Łącznie jest to 17 powstałych w różnym czasie funduszy otwartych i notowanych na giełdzie ETF-ów. Dla tych ostatnich za punkt odniesienia przyjęliśmy podawaną po sesji wycenę księgową. Uwzględnia ona wycenę akcji na końcowym fixingu, kiedy samymi ETF-ami już się nie handluje.

Bezpośrednia konkurencja

Polska oferta funduszy pasywnych jest skromna. Trudno więc bezpośrednio porównywać poszczególne produkty pod kątem odwzorowania tego samego indeksu. Nie jest to jednak zupełnie niemożliwe.

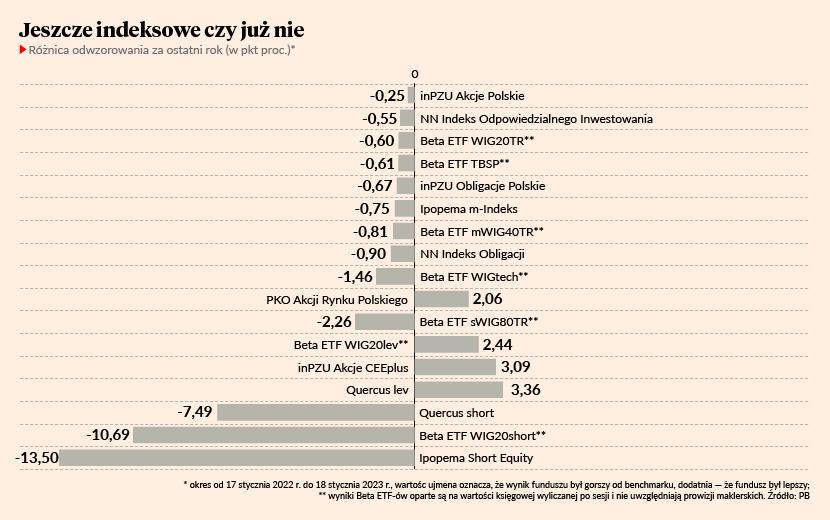

Dla trzech funduszy benchmarkiem jest TBSP.Index obrazujący koniunkturę na polskim rynku stałokuponowych obligacji skarbowych. Mają go naśladować Beta ETF TBSP, inPZU Obligacje Polskie oraz NN Indeks Obligacji. Od 17 stycznia 2022 r. do 18 stycznia 2023 r. TBSP.Index stracił 1,07 proc. Straty funduszy były o 0,61-0,90 pkt proc. większe, przy czym najbliższy zmianie indeksu był ETF Bety, a najdalszy fundusz NN Investment Partners TFI.

Trzy fundusze naśladują jeszcze WIG20short, czyli indeks będący odwrotnością WIG20. Mutacja short rośnie, gdy WIG20 spada. Beta ETF WIG20short, Ipopema Short Equity oraz Quercus short zarabiają więc na spadkach akcji największych spółek z warszawskiej giełdy.

Bessa sprawiła, że w ciągu ostatnich 12 miesięcy fundusze zarobiły dla klientów po kilkanaście procent, ale nazywanie któregokolwiek z nich funduszem indeksowym może budzić poważne wątpliwości. Wyniki funduszy były gorsze od indeksu o 7,49-13,50 pkt proc. W tym samym czasie WIG20short wzrósł bowiem o 25,16 proc. Najsłabiej odzwierciedlający ten ruch fundusz Ipopema Short Equity nie osiągnął nawet połowy tego wyniku.

Nie udało nam się uzyskać komentarza Mateusza Pawłowskiego, zarządzającego Ipopema Short Equity. Z tego, co przekazał nam Mateusz Mucha z Beta Securities Poland wynika jednak, że problemem całej trójki funduszy jest to, że konstrukcja benchmarkowego indeksu rozmija się z konstrukcją kontraktów terminowych wykorzystywanych do gry na spadki notowań największych spółek z GPW. WIG20short nie uwzględnia dywidend zaszytych w wartości futures na WIG20, który jako indeks również ich nie uwzględnia. Ponadto wszystkie trzy fundusze po zajęciu krótkich pozycji na kontraktach mają jeszcze dużo gotówki. Trzymają ją w obligacjach, co również wpływa na wyniki.

- Im krótszy okres bierze się pod uwagę, tym korelacja z indeksem jest lepsza. W długim okresie różnicę zwiększają kwestie związane z rolowaniem pozycji na kontraktach – zaznacza Krzysztof Grudzień, zarządzający Quercus lev.

Na kontraktach terminowych bazują jeszcze Beta ETF WIG20lev oraz Quercus lev. Je również można bezpośrednio porównywać. Oba mają kopiować zachowanie indeksu WIG20lev, poruszającego się w tym samym kierunku, co WIG, ale z większą dynamiką. Oba fundusze straciły w ciągu ostatniego roku około 40 proc. Nie może to dziwić ze względu na bessę. Oba były przy tym lepsze od indeksu – pierwszy o 2,44, a drugi o 3,36 pkt proc.

Nie mają odpowiedników

Założeniem dwóch krajowych produktów pasywnego inwestowania nie jest naśladowanie konkretnego indeksu, ale określonej przez TFI kombinacji dywidendowych lub cenowych (nie uwzględniających wypłacanych przez spółki dywidend) wersji indeksów WIG20 i mWIG40. W ten sposób działają inPZU Akcje Polskie oraz PKO Akcji Rynku Polskiego. inPZU Akcje Polskie jest funduszem, który w ciągu ostatnich 12 miesięcy najwierniej odzwierciedlał zachowanie swojego benchmarku spośród wszystkich polskich funduszy indeksowych opartych na wyliczanych przez GPW indeksach. Od kombinacji dywidendowych wersji indeksów dużych i średnich spółek był gorszy tylko o 0,25 pkt proc. To mniej niż wynosi opłata za zarządzenie funduszem. PKO Akcje Rynku Polskiego poprzeczkę zawiesił niżej. Jego punktem odniesienia jest czysto cenowa kombinacja indeksów. Wynik miał lepszy od benchmarku, ale oznaczało to, że rozminął się z nim o ponad 2 pkt proc.

Podobną dwójką są Beta ETF mWIG40TR oraz Ipopema m-Indeks, które mają naśladować dywidendową (pierwszy) lub cenową (drugi) wersję indeksu średnich spółek. W ostatnich 12 miesiącach fundusz Ipopemy był gorszy od swojego benchmarku o 0,75 pkt proc., a ETF od swojego o 0,81 pkt proc.

Dwa niewspomniane jeszcze ETF-y – na sWIG80TR i WIGtechTR – były w tym czasie gorsze od swoich benchmarków o 2,26 i 1,46 pkt proc. W przypadku pierwszego z ETF-ów oznacza to, że jego strata była niemal o połowę większa od spadku indeksu. Indeks sWIG80TR osunął się o 4,85 proc., podczas gdy wartość księgowa ETF-u skurczyła się ponad 7 proc.

O 0,55 pkt proc. gorszy od wskaźnika referencyjnego, jakim jest WIG-ESG, był w ostatnich 12 miesiącach NN Indeks Odpowiedzialnego Inwestowania. To druga najmniejsza różnica względem benchmarku w naszym zestawieniu, mniejsza od pobieranej przez fundusz opłaty za zarządzanie.

O 3,09 pkt proc. rozminął się ze wzorcem inPZU CEEplus. To jedyny fundusz z założenia nastawiony również na inwestycje poza Polską. Kupuje akcje spółek z GPW i innych giełd Europy Środkowo-Wschodniej. Wzięliśmy go pod uwagę, ponieważ jego indeks bazowy kalkuluje GPW, a spółki z rodzimego parkietu zajmują poczesne miejsce w indeksie.

W przypadku klasycznych funduszy inwestycyjnych otwartych różnicę między stopami zwrotu funduszy i ich benchmarków można traktować jako rzeczywistą różnicę odwzorowania, z jaką ma do czynienia inwestor. W wycenie jednostek zawarte są bowiem wszystkie koszty funduszu, a same jednostki łatwo można kupić bez opłat manipulacyjnych. W przypadku ETF-ów do różnicy odwzorowania wynikającej z odmiennych stóp zwrotu funduszy i benchmarków trzeba doliczyć prowizje maklerskie. Jeśli ETF jest lepszy od benchmarku – jak Beta ETF WIG20lev – niwelują one tę różnicę. Jeśli jednak jest gorszy – jak większość Beta ETF-ów – zwiększają. Bez prowizji maklerskiej najmniejszą różnicą odwzorowania cechuje się Beta ETF WIG20TR. Wynosi ona 0,6 pkt proc. Gdyby jednak w analizowanym przez nas okresie kupić i sprzedać jego certyfikaty według wyceny księgowej, płacąc standardową prowizję maklerską wysokości 0,38 proc., to rozjazd między wynikiem dla inwestora a ruchem indeksu będącego benchmarkiem ETF-u byłby dwukrotnie większy niż to wynika z samej różnicy odwzorowania. Zamiast 0,6 pkt proc. wynosiłby 1,23 pkt proc. W przypadku obligacyjnego ETF-u rzeczywista różnica odwzorowania wyniosłaby 1,35 pkt proc., wobec 0,61 pkt. proc. wynikającego z samych wycen księgowych certyfikatów. To zaś oznacza, że z perspektywy inwestora zaangażowanie w ETF odzwierciedliłoby zachowanie benchmarku nie najlepiej, ale najgorzej z trzech funduszy opartych na TBPS.Index.