Pod koniec tygodnia inwestujących w Warszawie rozgrzała informacja, że Amerykanie wkrótce przedstawią plan zakończenia wojny w Ukrainą. Specjalny przedstawiciel Donalda Trumpa ds. Ukrainy i Rosji Keith Kellog ma to zrobić podczas Monachijskiej Konferencji Bezpieczeństwa, która zaplanowana jest na 14-16 lutego. W rezultacie WIG-Ukraine w ostatnich dniach wyszedł na poziomy niewidziane od początku wojny w 2022 r., a strumień kapitału zasilił też akcje największych rodzimych spółek.

- Wiara inwestorów w zakończenie wojny wzrosła, a to oznacza, że potencjalnie ruszy też odbudowa Ukrainy. Zapewne nie całej, lecz tylko tej części, która jest pod kontrolą wojsk ukraińskich. Otworzyłoby to perspektywę wejścia Ukrainy do Unii Europejskiej i stworzyło szansę zarówno dla ukraińskich spółek notowanych na GPW, jak również polskich. Chodzi zwłaszcza o spółki budowlane oraz producentów materiałów budowlanych, którzy mają doświadczenie na ukraińskim rynku. Taką spółką jest Grupa Kęty, a dodatkowo jej akcje są płynne, co ułatwia zagranicznym inwestorom ich zakup. Podobnie jest z Budimeksem – mówi Jakub Szkopek, analityk Erste Securities.

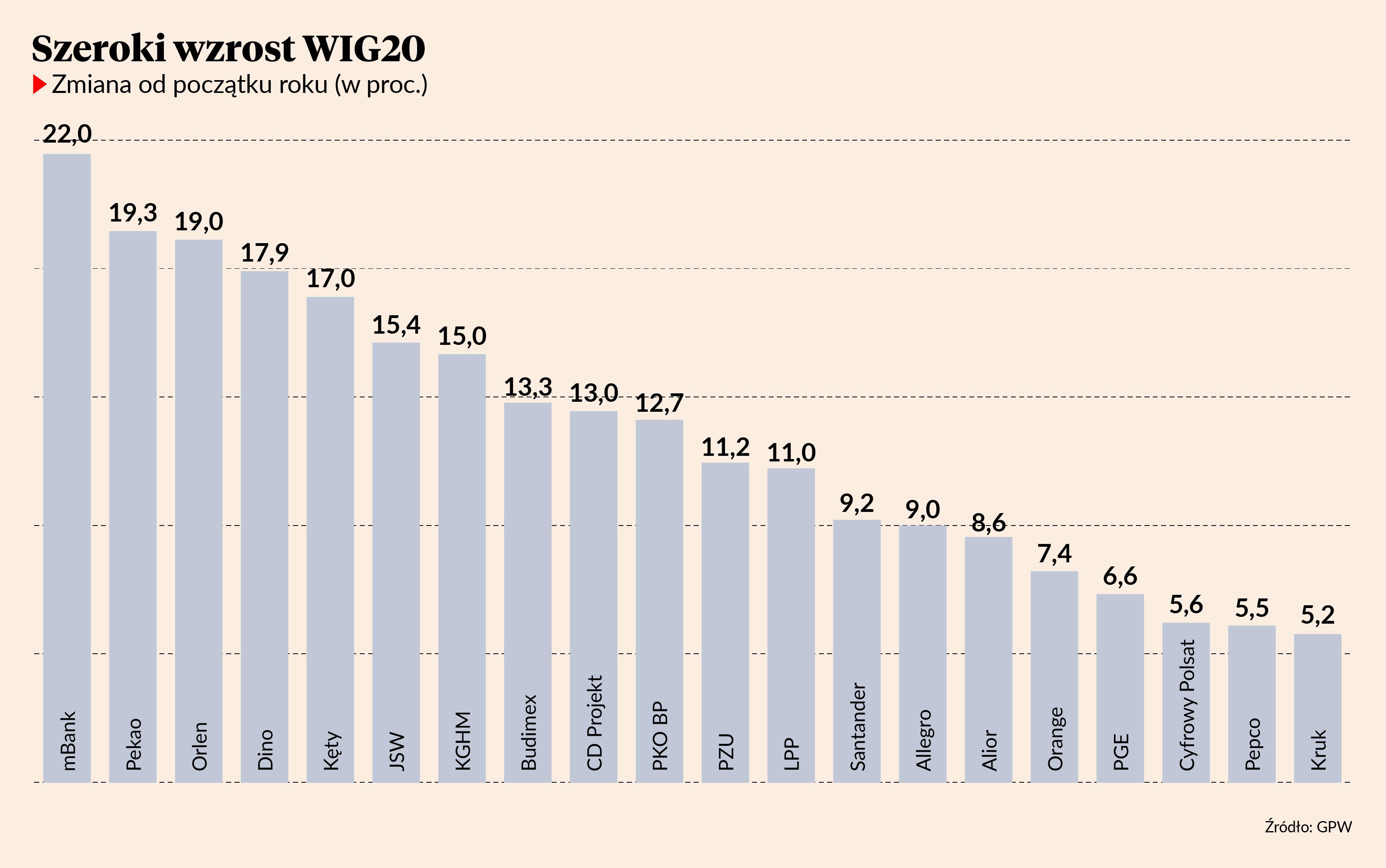

Akcje Grupy Kęt na sesji w piątek, 7 grudnia, zyskały ponad 4 proc. Odbudowa Ukrainy jest niepewna, ale szansa na poprawę sytuacji w Polsce się przybliża.

- Inwestorzy oczekują obniżki stóp procentowych w Polsce, co pozwoliłoby na odbicie rynku kubaturowego. Mają też z tyłu głowy informację, że pod koniec roku w gospodarce czuć będzie już efekt napływu pieniędzy z KPO – mówi Jakub Szkopek.

Po dwóch trudnych latach dla przemysłu wciąż nie widać zdecydowanego odbicia popytu, ale ulgą dla sektora jest spadek kosztów.

- Zarówno gaz, jak również energia są tańsze i widać, że wyniki w IV kwartale już się nie pogarszały. To może być punkt zwrotny jeśli chodzi o sentyment do sektora, choć nie należy oczekiwać, że będzie on jakiś bardzo dobry. Pokój na Ukrainie byłby wsparciem, KPO w Polsce też może poprawić popyt, ale duże nadzieje związane są przede wszystkim z wyborami parlamentarnymi w Niemczech – inwestorzy liczą na zmniejszenia regulacji oraz stymulację fiskalną i zawieszenie zasad ograniczających zadłużanie. Polska jako główny eksporter do Niemiec powinna to odczuć – dodaje Jakub Szkopek.

Banki na czele

Największy wzrost wśród spółek z WIG20 odnotowały w 2025 r. dwa banki – mBank oraz Pekao. W pierwszym przypadku to efekt końca problemów z frankami – inwestorzy oczekują, że bank w końcu zacznie zarabiać zamiast zawiązywać kolejne rezerwy. Zmianę w jego polityce zauważyli już nawet prawnicy frankowiczów.

„Na tle innych banków mBank wydaje się mieć najlepsze perspektywy na dosyć szybkie zamknięcie tematu frankowego. Długo im to zajęło i przepalili już masę kasy, ale to, co widzę w moich sprawach, pozytywnie ich wyróżnia. Rezygnacja z apelacji, cofanie tych już złożonych, naprawdę sensowne warunki ugód. Mam nadzieję, że inne banki wyciągną podobne wnioski ze statystyk przegranych” – napisał Mikołaj Rusiński, adwokat, który prowadzi sprawy frankowiczów, w serwisie X.

Największy wzrost wśród spółek z WIG20 odnotowały w 2025 r. dwa banki – mBank oraz Pekao. W pierwszym przypadku to efekt końca problemów z frankami – inwestorzy oczekują, że bank w końcu zacznie zarabiać, zamiast zawiązywać kolejne rezerwy. Zmianę w jego polityce zauważyli już nawet prawnicy frankowiczów.

Bardziej zagadkowo wygląda zwyżka akcji państwowego banku.

- Duża część potencjału wzrostowego w sektorze bankowym, który widziałem w listopadzie, została już zrealizowana zarówno w grudniu, jak też w styczniu. Cały sektor zyskał, Pekao wypadło bardzo dobrze, mimo niepewności co stanie się z Alior Bankiem – możliwe, że to efekt antycypowania zmian w zarządzie PZU oraz przyśpieszenia decyzji dotyczących przyszłości obydwu banków – mówi Łukasz Jańczak, analityk Erste Securities.

Banki zwykle są pierwszym wyborem inwestorów zagranicznych – dają bowiem ekspozycję na całą gospodarkę. Dodatkowo obecne wyceny dają możliwość skorzystania z atrakcyjnych stóp dywidendy. Perspektywa obniżek stóp procentowych jest już wyceniona, a banki powinny mieć solidne wyniki w tym roku dzięki zabezpieczeniu ich wysokości. Perspektywa odbicia gospodarczego powinna także poprawić popyt na kredyt.

- Ostatnie dwa miesiące nie wniosły nic nowego do banków. Temat końca wojny pojawiał się już w strategiach i jeżeli ktoś chciał to grać, to prawdopodobnie ma te akcje już od pewnego czasu – mówi Łukasz Jańczak.

Orlen odbił się od dna

Końcówka zeszłego roku nie była dobra dla płockiego koncernu multienergetycznego. Nowy zarząd wciąż pracował nad strategią, a inwestorom nie podobały się rozbuchane programy inwestycyjne poprzedniej ekipy. Sytuacja wygląda już jednak lepiej.

- Przyszło odbicie na szerokim indeksie naftowo-gazowym, w pierwszym etapie przez wyższe notowania ropy naftowej przy istotnych zwyżkach cen gazu w Europie, co wpłynęło pozytywnie na segment wydobycia oraz import LNG z USA. Marża rafineryjna po normalizacji w ostatnich tygodniach znów odbiła powyżej 9 USD, podczas gdy w styczniu wynosiła średnio 7,7 USD. Dobrze zapowiada się też luty. Wyższe ceny gazu i relatywnie dobre otoczenie w rafinacji dają podstawę do podniesienia prognoz wyników na I połowę roku – mówi Michał Kozak, analityk Trigon DM.

Gdy wybuchła wojna, Orlen przez pewien czas był beneficjentem sankcji, ale ten czas już minął. Nieoficjalnie pojawiają się plany, w których w ciągu kilku lat miałyby zostać zniesione sankcje energetyczne wobec Rosji, a do kwietnia ogłoszone zawieszenie broni. Miałaby też powstać strefa zdemilitaryzowana.

- Z jednej strony mogłoby to zbić ceny gazu, ale z drugiej pozytywnie wpłynęłoby na dyferencjał, na petrochemię, na wzrost gospodarczy, zwłaszcza w Niemczech. Udałoby się zapewne ograniczyć import z Azji, gdzie przerabia się tanie surowce z Rosji. Jesteśmy pozytywnie nastawieni do akcji Orlenu, mamy rekomendację kupuj z ceną docelową 60,1 zł – mówi Michał Kozak.

Dodatkowo Orlen może zostać wsparty amerykańskimi cłami na Kanadę, które objęły także ropę naftową. Na razie zostały one odłożone o miesiąc, ale ich wprowadzenie sprawiłoby, że ciężkie frakcje z Europy byłyby bardziej konkurencyjne i mogłyby być eksportowane do USA.

- Strategię ogłoszoną w styczniu przyjęliśmy lekko negatywnie ze względu na wysokie kwoty wydatków inwestycyjnych w kolejnych latach przy dość optymistycznych założeniach makroekonomicznych – mówi Michał Kozak.