Ludzie będą rezygnować z wielu rzeczy, ale nie z podróży – przekonywał w rozmowie z PB Jędrzej Wittchen, prezes i założyciel notowanej na GPW spółki handlującej m.in. walizkami i galanterią skórzaną. Było to pod koniec 2021 r., gdy odczuwała ona jeszcze mocno skutki pandemii koronawirusa.

W tym roku analitycy spodziewają się rekordowych wyników Rainbow Tours, pozostałym biurom podróży sprzedaż też idzie świetnie, a konsumenci nie szczędzą wydatków związanych z turystyką, ograniczając np. zakup mebli i sprzętu RTV i AGD. Wittchen zaczyna więc wakacje w dobrym nastroju. W I kw. zwiększył przychody o połowę do 96,3 mln zł, a zysk operacyjny i netto podwoił, odpowiednio do: 12,5 i 10,1 mln zł. Wzrost sprzedaży w II kw. oszacował na 27 proc. do 110,6 mln zł.

– Obserwujemy znaczące ożywienie w sektorze podróżniczym przekładające się na wzrost naszej sprzedaży w kraju i za granicą. Pierwszy kwartał był pod tym względem bardzo dobry, a w drugim utrzymaliśmy satysfakcjonującą dynamikę, choć liczyłem na trochę więcej. Widzimy, że Polacy coraz bardziej kontrolują wydatki, w efekcie rezerwacji hotelowych jest w tym sezonie mniej niż w poprzednich latach. Jednak zawsze pozostaję optymistą – podróże nie dotyczą tylko celów wypoczynkowych, ale też służbowych czy studenckich. Dlatego spodziewamy się w tym roku zbliżenia do symbolicznej granicy 0,5 mld zł przychodów – komentuje Jędrzej Wittchen.

Wzrost przychodów i utrzymanie wyższej rentowności

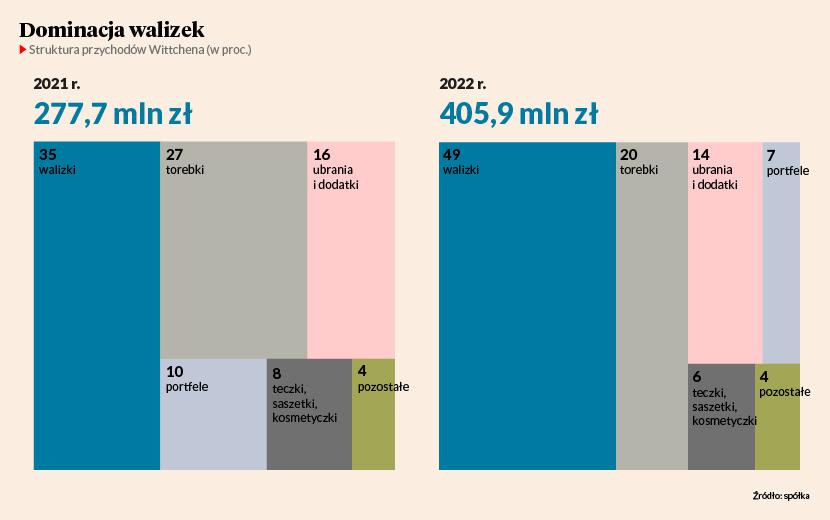

W minionym roku giełdowa spółka miała 405,9 mln zł przychodów, a w poprzednich latach nie przekraczała 300 mln zł. Marża brutto wyniosła 63 proc., netto 15,5 proc., a EBITDA 27,9 proc. Poprzednie rekordy, z lat 2018-20, to odpowiednio: 58,7 proc., 12,6 proc. i 22 proc. Wittchen liczy, że tendencja jest trwała.

– Planujemy w kolejnych latach nieustannie rosnąć, wciąż dostrzegamy potencjał polskiego rynku i konsekwentnie prowadzimy zagraniczną ekspansję. Wzrost skali biznesu wiąże się z większymi kosztami, jednak dzięki odpowiedniej strategii – bazującej na wyższej marży i korzystniejszych stawkach podatkowych za granicą – jesteśmy w stanie podtrzymywać wysoki poziom rentowności z 2022 r. Długoletnie relacje biznesowe z kontrahentami umożliwiają nam negocjowanie dobrych warunków – mówi Jędrzej Wittchen.

Im większa sprzedaż, tym większe zatowarowanie. Rodzinna firma ma do dyspozycji ok. 21 tys. m kw. powierzchni magazynowej (własnej i wynajmowanej). Zrezygnowała z planu budowy obiektu o powierzchni ok. 3,5 tys., bo z uwagi na tempo jej rozwoju wystarczyłby najwyżej na dwa lata.

– Zamierzamy kupić pod koniec roku teren o powierzchni około 80-100 tys. m kw. pod centrum logistyczne o szacunkowej powierzchni 30-50 tys. m kw. Jego budowa potrwa mniej więcej dwa lata. Biorąc pod uwagę obecną sytuację rynkową, prognozujemy wartość takiej inwestycji na około 60-70 mln zł. Moglibyśmy zrezygnować z wynajmu magazynów, co z czasem podniosłoby naszą rentowność. Własna infrastruktura logistyczna zdecydowanie sprzyja obsłudze klienta i kontroli nad całym procesem sprzedaży – mówi przedsiębiorca.

Wittchen działa w Polsce od ponad 30 lat, od 15 w sektorze podróżniczym. Szacuje swój udział w rodzimym rynku walizek na co najmniej 20 proc. Po analizie wyników konkurencji sądzi, że jego pozycja jest coraz mocniejsza. Wynika to, jego zdaniem, m.in. z wycofywania się marek, które próbowały zaistnieć w tej branży.

Rodzimi konkurenci jednak nie śpią. Jeden z nich, Ochnik, przedstawił już sprawozdanie za 2022 r. Przychody zwiększył do 352,5 mln zł (+34,5 proc. r/r), zysk operacyjny do 49,9 mln zł (+17,6 proc.), a netto do 39,5 mln zł (+26,3 proc.). Przed pandemią, w 2019 r., miał odpowiednio: 232 mln zł, 26,4 mln zł i 20,1 mln zł.

Rozszerzamy ofertę, otwieramy się na nowych, m.in. młodszych, odbiorców, wzmacniamy pozycję biznesową, osiągamy satysfakcjonujące wyniki finansowe i nieprzerwanie zwiększamy sprzedaż. Nie wykluczamy też przejęć, bardzo dobra kondycja firmy temu sprzyja.

Rozwój e-commerce i zagraniczne showroomy

W minionym roku Wittchen zwiększył krajowe przychody o 36 proc., a eksportowe prawie podwoił do 88 mln zł – ich udział przekroczył 20 proc. Firma spodziewa się utrzymania wyższej dynamiki poza Polską, a jej długoterminowym celem jest geograficzne zrównoważenie źródeł przychodów.

– Ekspansję planujemy przede wszystkim na zamożnych rynkach. Najwyższe przychody osiągamy w Niemczech i krajach Beneluksu, bardzo szybko rośniemy również w Austrii, Francji, Hiszpanii i we Włoszech. W Ukrainie sprzedaż jest wyższa niż przed wybuchem wojny – informuje Jędrzej Wittchen.

Spółka mocno stawia na rozwój e-commerce, który przynosi jej mniej więcej połowę przychodów. Przewiduje, że sprzedaż stacjonarna się utrzyma, ale w innej formie – rynek podąża w kierunku tzw. showroomów mocno zintegrowanych z e-sklepem.

– W Polsce mamy 95 salonów w największych centrach handlowych i wszystkie, mimo rosnących kosztów pozostają rentowne. Obecnie nie planujemy rozbudowy sieci stacjonarnej w kraju. Natomiast za granicą działamy poprzez 10 sklepów franczyzowych w Ukrainie i 10 własnych: siedem w Czechach i trzy na Węgrzech. Chcemy mieć na zagranicznych rynkach przynajmniej po dwa, trzy showroomy. W tym roku planujemy otwarcia w Rumunii i Słowacji, a w przyszłym w Niemczech – mówi szef spółki.

Miliardowa wycena analityka

Akcje Wittchena kosztowały przez lata kilkanaście złotych, a po spadku w 2020 r. nawet poniżej 10 zł. Natomiast w ostatnich miesiącach notowania wzrosły w okolice 40 zł, co daje ok. 0,7 mld zł kapitalizacji. Piotr Chodyra, analityk Trigonu DM, wydał w czerwcu rekomendację „kupuj” z ceną docelową 60 zł, co oznacza wycenę na poziomie 1,1 mld zł.

– Weszliśmy na GPW w 2015 r. z jasno określoną strategią, której realizacja przekłada się na rosnącą sprzedaż i bardzo dobre wyniki finansowe. Przez dość długi czas czuliśmy, że rynek nie zauważa pełni naszego potencjału. Wśród możliwych przyczyn wskazywano niski free float. Z pandemii wyszliśmy obronną ręką, rozszerzając ofertę o kolekcje skierowane do młodszych konsumentów i intensyfikując międzynarodową ekspansję. Dzięki temu prężnie się rozwijamy, a inwestorzy to docenili, co przyczyniło się do bardzo dużego wzrostu wartości naszych akcji – komentuje Jędrzej Wittchen.

Kurs giełdowej spółki sięgał w majowym szczycie 45 zł, ale osunął się po tym, jak Gold Town Inv., podmiot należący do Jędrzeja i Moniki Wittchenów, ogłosił sprzedaż 15,31 proc. akcji po 35 zł (2,81 mln akcji za 98,4 mln zł).

– Od debiutu na GPW nie sprzedawaliśmy akcji. Decyzja o zmniejszeniu zaangażowania do 60 proc. wynikała m.in. z chęci zwiększenia liczby akcji w wolnym obrocie, na co rynek finansowy bardzo dobrze zareagował. Poza tym sprzedaż sporego pakietu po ustalonej cenie była zwieńczeniem naszych biznesowych działań prowadzonych nieprzerwanie od 1990 r. – mówi przedsiębiorca.

W krótkim terminie wycenie Wittchena sprzyja bardzo silny rynek turystyczny w Europie, szczególnie w Polsce, przejawiający się m.in. dużą przedsprzedażą wycieczek i wysokim popytem na produkty i usługi turystyczne. Za większość sprzedaży spółki odpowiadają walizki, a konsumenci będą je kupować najpóźniej dwa miesiące przed podróżą. Prognozujemy więc udany sezon wynikowy wiosna - jesień. Nie spodziewamy się 50-procentowej dynamiki jak w I kw., natomiast wysoki, dwucyfrowy wzrost jest w zasięgu.

W długiej perspektywie na wzrost wartości akcji Wittchena wpłynie skuteczna ekspansja zagraniczna. Notuje on poza Polską wyższa dynamikę sprzedaży, a planuje pierwsze salony stacjonarne w Niemczech i Rumunii, nowe e-sklepy oraz poszerzenie oferty na zagranicznych platformach. Spółka dobrze pozycjonuje produkty za granicą na marketplace’ach w niższym segmencie cenowym, co pozwoliło jej dotrzeć do masowego klienta i zbudować markę na nowych rynkach.

Wycenie spółki sprzyjają też inne czynniki. W trakcie pandemii bardzo zwiększyła stan towarów w magazynie, a cykl konwersji gotówki uległ znacznemu pogorszeniu. Zakładamy w najbliższych latach normalizację rotacji zapasów, co pozytywnie wpłynie na konwersję gotówki oraz wolne przepływy pieniężne do spółki. Będzie ona też korzystała na niższych cenach towaru wynikających z umocnienia się złotego względem głównych walut, znacznego spadku cen frachtów oraz silniejszej pozycji negocjacyjnej dzięki rosnącej skali.